La prescripción de las acciones de la Administración Tributaria

Álvaro Montesinos Corro*

TEMA RELEVANTE

A propósito de las recientes modificaciones introducidas en el Código Tributario, el autor nos brinda un análisis didáctico acerca de la prescripción en materia tributaria, sus efectos y regulación normativa, y cómo es que esta institución puede ser invocada, tanto a favor del contribuyente como de la propia Administración Tributaria, por efecto del paso del tiempo y la inacción de cualquiera de estas partes, con especial incidencia en las acciones que pueden suspenderla o interrumpirla.

SUMARIO

Introducción. I. Definición. II. Fundamento de la prescripción. III. Acciones que pueden prescribir. IV. Plazo de prescripción. V. Inicio del plazo de prescripción. VI. Eventos que inciden sobre el cómputo del plazo de prescripción: la interrupción y la suspensión. VII. Interrupción de la prescripción. VIII. Suspensión de la prescripción. IX. Declaración de la prescripción. X. Momento en que se puede oponer la prescripción. XI. Pago voluntario de la obligación prescrita. Conclusiones.

MARCO NORMATIVO

Ley que delega al Poder Ejecutivo la facultad de legislar en materia tributaria, aduanera y de delitos tributarios y aduaneros, Ley Nº 29884 (09/06/2012).

Decreto legislativo que modifica el TUO del Código Tributario, Decreto Legislativo Nº 1113: art. 2.

TUO del Código Tributario, Decreto Supremo Nº 135-99-EF y normas modificatorias (19/08/1999): arts. 43, 44 y 45.

Introducción

Mediante la Ley Nº 29884, el Congreso de la República delegó en el Poder Ejecutivo la facultad de legislar en materia tributaria, aduanera y de delitos tributarios y aduaneros, por cuarenta y cinco días calendario.

En atención a esta delegación de facultades, el Poder Ejecutivo emitió el Decreto Legislativo Nº 1113, a través del cual se modificó, entre otros, los artículos 44, 45 y 46 del Texto Único Ordenado del Código Tributario (en adelante, el Código Tributario), que son los artículos referidos a la prescripción de las acciones de determinación, sanción y acotación de la Administración Tributaria (Sunat).

En las siguientes líneas, pasaremos a hacer una revisión general del procedimiento de prescripción tal y como se encuentra regulado en el Código Tributario, considerando las modificaciones introducidas a través del anotado Decreto Legislativo Nº 1113.

I. Definición

La prescripción extingue las acciones de la Administración Tributaria que se encuentran relacionadas con la obligación tributaria, y no un modo de extinción de esta. De esa manera ha sido recogida esta institución en el Código Tributario peruano1, aun cuando en legislaciones foráneas el efecto que produce la prescripción puede ser también el de extinguir la obligación tributaria, como en el caso de España2.

Al respecto, la doctora Carmen del Pilar Robles Moreno señala que “la prescripción tiene características peculiares, no constituye en sí un medio de extinción de la obligación tributaria, sino que constituye una limitación para la Administración Tributaria en relación con la exigibilidad de parte de esta al sujeto pasivo, asimismo, constituye una limitación para el sujeto pasivo en relación con el ejercicio de los derechos que el legislador le ha otorgado, en este sentido, por ejemplo, se sanciona la negligencia de sujetos pasivos al no solicitar oportunamente la devolución de lo pagado indebidamente”3.

Para que opere la prescripción, además del transcurso del tiempo legalmente establecido, es necesario que se verifique la inactividad tanto del titular del derecho que va a ser afectado con la misma, como la del sujeto deudor de esa obligación.

Esto quiere decir que la prescripción es una suerte de sanción para el titular de un derecho que no ha actuado diligentemente con respecto a esta titularidad, por lo tanto, se configura por la inacción del acreedor durante el plazo establecido en el Código Tributario para ejercer sus facultades.

La consecuencia de declarar la prescripción es la de privar al acreedor del derecho de exigir al deudor el cumplimiento de la obligación tributaria. De esta manera, la prescripción declarada no extingue la obligación tributaria, la misma que se torna en una obligación natural. Por esta razón, si el deudor tributario decide pagar de manera voluntaria la obligación tributaria prescrita, no tiene derecho para solicitar la devolución de lo pagado.

Como señala el doctor José Gálvez Rosasco4: “La prescripción de la acción de la Administración Tributaria para exigir el pago de la obligación tributaria no es otra cosa que la finalización del plazo con el que cuenta dicha administración para ejercer sus facultades de cobranza con la finalidad de lograr la recuperación de las deudas tributarias impagas, observándose que el vencimiento de este plazo no importa la extinción de las referidas deudas”.

Entonces, se puede afirmar que para que se configure la prescripción se requiere la conjunción de dos elementos: la inactividad de las partes involucradas y el transcurso del tiempo.

Como la prescripción no es un modo de extinguir la obligación tributaria, puede darse el caso que queden extinguidas las acciones para determinar la deuda tributaria y para aplicar sanciones, pero no la acción para exigir su pago, por lo que esta subsistirá y podrá ser objeto, incluso, de cobranza coactiva.

II. Fundamento de la prescripción

Las actuaciones de la Administración Tributaria, y de la Administración Pública en general, deben estar reguladas en la ley. Esta regulación, además, de definir sus competencias, debe señalar cuáles son los plazos máximos para ejercitar sus acciones en el marco de aquellas.

Asimismo, es necesario que las acciones de la Administración Tributaria tengan un plazo máximo de ejercicio, de tal manera que no sean ilimitadas. Del mismo modo, resulta conveniente que dichas acciones puedan ser interrumpidas o suspendidas, pero con base en eventos previamente tipificados de manera expresa en la legislación tributaria.

La mayor parte de la doctrina nacional conviene en señalar que el fundamento último de la prescripción es el principio de seguridad jurídica5. Incluso, se puede señalar que el Tribunal Fiscal ha recogido este criterio en el texto de la Resolución de Tribunal Fiscal Nº 161-2-2008, en la que se indica que “el fundamento de la prescripción está en la necesidad de dar un plazo determinado a las situaciones de incertidumbre, de manera que quien presente una conducta de inacción por el tiempo indicado en la norma perderá la oportunidad para hacer valer algún derecho, es decir, la seguridad jurídica tiene por expresión a la preclusividad, o lo que es lo mismo, que las situaciones de pendencia o claudicantes que pueden afectar el área de intereses personales o patrimoniales del ciudadano no se prolonguen por tiempo indefinido”.

Del mismo modo, se puede apreciar este criterio en el texto del fundamento número 7 de la sentencia del Tribunal Constitucional emitida en el Exp. Nº 04164-2010-PA/TC, en la que se indica: “Debe entenderse que, de acuerdo con lo dispuesto por el artículo 43 del Código Tributario, con la prescripción se extingue la acción de la Administración Tributaria para determinar la obligación, la acción para exigir su pago y aplicar sanciones (…). Es decir, se hace responsable ante la despreocupación de la Administración Tributaria para exigir su derecho durante un lapso determinado de tiempo, constituyéndose en una institución jurídica que se fundamenta en los principios de seguridad jurídica y capacidad contributiva, entendiéndose que no procede ninguna retención o cobro por parte de la administración ante su operatividad”6.

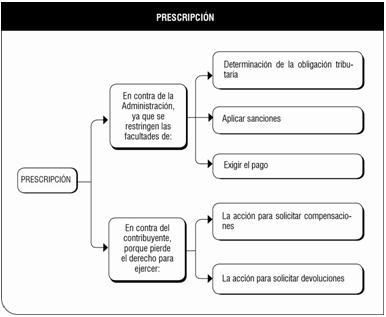

III. Acciones que pueden prescribir

Como ya quedó anotado, la prescripción en materia tributaria extingue la acción de la que es titular

el sujeto que no la ha ejercido durante el lapso de tiempo establecido en la legislación de la materia.

Siguiendo el texto del artículo 57 del modelo de Código Tributario CIAT, nuestro Código Tributario distingue cuatro acciones que pueden prescribir:

1. La acción para determinar la obligación tributaria, incluyendo sus recargos e intereses.

2. La acción para imponer sanciones tributarias.

3. La acción para exigir el pago de la deuda tributaria.

4. El derecho para solicitar o efectuar la compensación, y para solicitar la devolución.

Considerando que la relación jurídica tributaria tiene dos sujetos, la prescripción en materia tributaria puede operar:

1. En beneficio del contribuyente, cuando se extingue la acción de la Administración Tributaria para determinar la obligación tributaria, exigir el pago o aplicar sanciones.

2. En beneficio de la Administración Tributaria, cuando se extingue la acción del contribuyente para solicitar o efectuar la compensación o la devolución.

Como se podrá colegir, no solo la Administración Tributaria puede sufrir la prescripción de sus acciones, sino que también el contribuyente puede ver prescrito su derecho a solicitar la devolución o la compensación de los tributos pagados indebidamente o en exceso.

IV. Plazo de prescripción

En el texto del artículo 43 del Código Tributario se señala cuáles son los plazos de prescripción de las acciones de la Administración Tributaria. De acuerdo con lo señalado en la norma antes citada, las acciones de la Administración Tributaria para determinar la deuda tributaria, para exigir su pago y aplicar sanciones prescriben a los cuatro años, siempre que el contribuyente haya cumplido con presentar la declaración determinativa correspondiente. En el caso de los contribuyentes omisos a la presentación de la declaración determinativa correspondiente, estas acciones prescriben a los seis años.

Tratándose de los tributos retenidos o percibidos, la prescripción recién se configura luego de diez años, cuando el agente de retención o percepción no haya cumplido con pagar dichos tributos.

Con respecto a la acción para solicitar o efectuar la compensación o para solicitar la devolución, esta prescribe a los cuatro años.

V. Inicio del plazo de prescripción

En el texto del artículo 44 del Código Tributario se ha señalado expresamente desde cuándo se inicia el cómputo del plazo de prescripción. Este término inicial (inicio del plazo) coincide con el momento a partir del cual la Administración Tributaria está habilitada a actuar para ejercer sus facultades.

El plazo de prescripción se inicia:

1. Desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva.

2. Desde el uno (1) de enero siguiente a la fecha en que la obligación sea exigible, respecto de tributos que deban ser determinados por el deudor tributario no comprendidos en el inciso anterior.

3. Desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligación tributaria, en los casos de tributos no comprendidos en los incisos anteriores.

4. Desde el uno (1) de enero siguiente a la fecha en que se cometió la infracción o, cuando no sea posible establecerla, a la fecha en que la Administración Tributaria detectó la infracción.

5. Desde el uno (1) de enero siguiente a la fecha en que se efectuó el pago indebido o en exceso o en que devino en tal, tratándose de la acción a que se refiere el último párrafo del artículo anterior.

6. Desde el uno (1) de enero siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar, tratándose de las originadas por conceptos distintos a los pagos en exceso o indebidos.

7. Desde el día siguiente de realizada la notificación de las Resoluciones de Determinación o de Multa, tratándose de la acción de la Administración Tributaria para exigir el pago de la deuda contenida en ellas.

Este último inciso ha sido incorporado a través del Decreto Legislativo Nº 1113. Tiene su justificación en lo señalado por el Tribunal Fiscal a través de la RTF Nº 04638-1-20057, conforme a la cual “La notificación de la resolución de determinación agota la acción de la Administración para determinar la deuda tributaria, interrumpe la prescripción de la acción para su cobro, dando inicio a un nuevo término prescriptorio de la acción para exigir el pago de la deuda acotada en dicho valor (…)”. El mismo argumento es aplicable a las Resoluciones de Multa respecto a la acción para aplicar sanciones.

Resulta elemental que para poder ejercer la acción de cobro, la Administración Tributaria debe haber determinado previamente la existencia de deuda tributaria (resoluciones de determinación o de multa) a través de la acción correspondiente. Solo luego de haber determinado deuda tributaria la Administración Tributaria podrá ejercer su facultad de exigir el pago de la misma.

Asimismo, el párrafo incorporado tiene concordancia con lo previsto en el texto del artículo 10 del Reglamento del Procedimiento de Fiscalización de la Sunat8, conforme al cual: “El procedimiento de fiscalización concluye con la notificación de las resoluciones de determinación y/o, en su caso, de las resoluciones de multa, las cuales podrán tener anexos”.

A través del procedimiento de fiscalización la Administración Tributaria comprueba la correcta determinación de la obligación tributaria incluyendo la obligación aduanera así como el cumplimiento de las obligaciones formales relacionadas a ellas. Este procedimiento culmina con la notificación de las resoluciones de determinación y, de ser el caso, de las resoluciones de multa que correspondan por las infracciones que se detecten en el referido procedimiento.

Como se puede apreciar, en el caso de la deuda representada en las resoluciones de determinación y de multa emitidas como resultado de un procedimiento de fiscalización, la Administración Tributaria ha ejercido su facultad de determinación de deuda y de aplicación de sanciones, respectivamente, por lo que luego de haber sido puestas en conocimiento del deudor tributario, queda pendiente de ejecutar la acción de cobro de dicha deuda, debiendo iniciarse el plazo de prescripción correspondiente.

Considerando estos argumentos, se entiende el motivo de la modificación efectuada mediante la incorporación del último párrafo del artículo 44 del Código Tributario.

VI. Eventos que inciden sobre el cómputo del plazo de prescripción: la interrupción y la suspensión

Para empezar, habría que precisar que lo que se interrumpe o suspende es el plazo de prescripción antes de que se obtenga este derecho. Por tanto, una vez ganada la prescripción no cabe hablar de interrupción o suspensión.

VII. Interrupción de la prescripción

El plazo de prescripción puede ser interrumpido. Los actos que interrumpen el plazo de prescripción se encuentran previstos en el texto del artículo 45 del Código Tributario. Y ello obedece a equilibrar el principio de seguridad jurídica que sustenta la institución de la prescripción, y la potestad tributaria del Estado que ejerce la Administración Tributaria. En ese sentido se ha pronunciado el Tribunal Fiscal en la RTF Nº 00161-1-2008, de observancia obligatoria, “(…) las causales de interrupción del plazo prescriptorio representan una ponderación entre la seguridad jurídica (fundamento de la prescripción) y la finalidad de la potestad tributaria (que justifica el actuar de la Administración Tributaria), por lo que solo puede admitirse que el plazo de prescripción previsto por el ordenamiento se pueda ver interrumpido por el ejercicio válido de las facultades de la Administración o por el reconocimiento de la obligación tributaria por parte del mismo contribuyente”.

El principal efecto de la interrupción es que se pierde el plazo trascurrido (acumulado) para obtener la prescripción, debiendo iniciarse nuevamente el conteo del plazo desde el día siguiente de ocurrido el evento interruptorio.

Como consecuencia de la modificación del artículo 61 del Código Tributario, referido a la fiscalización parcial, se ha procedido a modificar también el texto del artículo 45, referido a las causales de interrupción del plazo de las acciones para determinar la obligación tributaria y para aplicar sanciones.

Al respecto, conforme se puede apreciar en la exposición de motivos del Decreto Legislativo Nº 1113, se ha dispuesto que el plazo de prescripción de dichas acciones no será interrumpido por la notificación de los actos que se emitan al deudor cuando la Administración Tributaria ejecute un procedimiento de fiscalización parcial.

El argumento para esta modificación es que se ha considerado que la incorporación del procedimiento de fiscalización parcial debe alterar en la menor medida el tratamiento de la prescripción, tal y como está regulada en el Código Tributario vigente, y que no se pretende extender el plazo con el que cuenta la Administración Tributaria para ejecutar un procedimiento de fiscalización definitiva.

VIII. Suspensión de la prescripción

En el caso de la suspensión del plazo de prescripción, debe anotarse que esta se produce cuando ocurre alguno de los eventos contemplados en el texto del artículo 46 del Código Tributario.

La suspensión tiene como efecto la creación de un receso en el plazo de prescripción, el mismo que se reiniciará cuando cese el evento suspensivo. A diferencia de lo que sucede con la interrupción, el tiempo ya ganado no se pierde, pues se conserva, pero no avanza en tanto no termine el evento de suspensión.

Como se podrá notar, la suspensión por sus efectos termina favoreciendo al titular de la acción por la cual se inició el plazo de prescripción.

En este apartado, es preciso indicar que se ha procedido a modificar el texto del artículo referido a las causales de suspensión de las acciones de la Administración Tributaria, lo que también obedece a la necesidad de regular los efectos del procedimiento de fiscalización parcial respecto a la prescripción.

Con respecto a la suspensión del plazo de prescripción, se ha modificado el texto del literal f), del numeral 1 del artículo 46 del Código Tributario. Así, se ha indicado que queda suspendido el plazo de prescripción de las acciones para determinar la obligación tributaria y para aplicar sanciones cuando se hubiera suspendido el plazo para solicitar información al deudor tributario en un procedimiento de fiscalización parcial o definitiva por los supuestos previstos en el numeral 6 del artículo 62-A del Código Tributario.

Asimismo, se precisa en el tercer párrafo del artículo 46 del Código Tributario (párrafo incorporado) que la suspensión tiene efectos solo sobre el aspecto del tributo y periodo que hubiera sido materia de la fiscalización parcial, lo que obedece a la naturaleza de este procedimiento distinto a la fiscalización definitiva.

Por último, en lo que respecta a la suspensión del plazo de prescripción, es necesario señalar que si dentro del trámite del procedimiento contencioso tributario o de la demanda contencioso-administrativa, se declara la nulidad de los actos administrativos o del procedimiento de la Administración Tributaria, esta no afecta la suspensión del plazo de prescripción9.

IX. Declaración de la prescripción

En el texto del artículo 47 del Código Tributario se indica que: “La prescripción solo puede ser declarada a pedido del deudor tributario”. Como se puede apreciar, en nuestro Código Tributario se ha regulado de forma expresa que la prescripción solo puede ser invocada a pedido de parte, es decir del contribuyente, y nunca puede ser declarada de oficio10.

Del análisis de este artículo se deben apreciar dos hechos: uno es la prescripción obtenida (o ganada, como señalan algunos autores), como situación jurídica lograda por el solo transcurso del tiempo sin actividad por parte de los sujetos de la relación jurídica tributaria; y el otro es la solicitud que debe ser presentada a efectos de que dicho derecho, la prescripción, sea declarado como tal por la autoridad competente.

El pronunciamiento de la Administración Tributaria declarando la prescripción solicitada es requisito para la configuración del derecho obtenido por el accionante, y para que pueda ser opuesto frente a la misma Administración Tributaria11.

Esta declaración implicará el reconocimiento del derecho obtenido por el deudor tributario (la prescripción) y la extinción de la acción prescrita de la que es titular la Administración Tributaria como contraparte en esta relación jurídica.

Para brindar facilidades a los contribuyentes, mediante la Resolución de Superintendencia Nº 178-2011-SUNAT12, la Administración Tributaria autorizó el uso de un formulario para solicitar la declaración de la prescripción de las acciones de la Administración Tributaria13.

X. Momento en que se puede oponer la prescripción

La prescripción puede oponerse en cualquier estado del procedimiento administrativo (cobranza, reclamo, apelación), e incluso cuando se ha judicializado el procedimiento.

En este sentido, se entiende que el contribuyente puede oponer la prescripción como acción (en el caso de la solicitud de prescripción de acciones) o como excepción (como un argumento más de la reclamación)14.

XI. Pago voluntario de la obligación prescrita

Conforme con lo previsto en el texto del artículo 49 del Código Tributario, el pago voluntario de la obligación prescrita no da derecho a solicitar la devolución de lo pagado. Este argumento tiene su sustento en el hecho de que la prescripción no es un medio de extinción de la obligación tributaria, por lo que la declaración de la misma solo implicará la afectación de alguna o todas las acciones de la Administración Tributaria. En este sentido, la deuda tributaria aún existe, y si el contribuyente decide pagarla de manera voluntaria, se entenderá como un pago válido y no como un pago indebido, por lo que no tendrá derecho a la devolución de lo pagado.

Conclusiones

La prescripción requiere la existencia de dos elementos concurrentes sustanciales (esenciales) para su configuración: el transcurso del tiempo (4, 6 o 10 años, dependiendo de cada caso concreto) y la inactividad de las partes involucradas (que determinen la inexistencia de eventos que interrumpan y/o suspendan el plazo de prescripción).

Para que estos dos elementos surtan efectos jurídicos, es necesario –además– que el beneficiario solicite formalmente la prescripción de las acciones de la Administración Tributaria, y que como consecuencia de la evaluación de dicha solicitud, la autoridad competente se pronuncie sobre la misma.

La prescripción extingue las acciones de la Administración Tributaria para determinar la deuda tributaria, exigir su pago y aplicar sanciones, por lo que no es un medio de extinción de la obligación tributaria.

La prescripción podría extinguir solo alguna (o algunas) de las acciones y dejar subsistentes las otras. Por ello, la deuda podría seguir siendo objeto de cobranza por parte de la Administración Tributaria.

Las modificaciones incorporadas a través del Decreto Legislativo Nº 1113 se sustentan en la necesidad de incorporar la incidencia de la ejecución del procedimiento de fiscalización parcial en la prescripción de las acciones de la Administración Tributaria (interrupción y suspensión), así como en la incorporación de un criterio de observancia obligatoria del Tribunal Fiscal (inicio del plazo de prescripción).

____________________________________

NOTAS

* Abogado egresado de la Universidad de San Martín de Porres. Con estudios concluidos de maestría en Derecho Civil y Comercial, y de doctorado en Derecho en la Escuela Universitaria de Posgrado de la Universidad Nacional Federico Villarreal. Se desempeña como docente de cursos en materia Civil y Tributaria en diversas universidades del país.

1 Y en el mismo sentido se pronuncia el texto artículo 1989 del Código Civil peruano vigente se indica que “la prescripción extingue la acción, pero no el derecho mismo”.

2 Al respecto, se puede ver como ejemplo de definición de prescripción la existente en el glosario de términos de la Gestión Tributaria Municipal del Ayuntamiento de Alcalá de Guadaíra. Conforme a la misma, la prescripción es la: “Extinción, por el transcurso de 4 años, del derecho que tiene la Administración para determinar la deuda tributaria, exigir el pago de una deuda e imponer una sanción tributaria. Este plazo se interrumpirá en las condiciones establecidas en el artículo 66 de la Ley General Tributaria”.

El glosario de términos se puede ubicar en: <www.alcalaarca.com/arca/GLOSARIO%20DE%20TERMINOS.pdf> • archivo de PDF.

En el mismo sentido, son permanentemente citadas las definiciones de los profesores VIDAL RAMÍREZ, Fernando (Prescripción extintiva y caducidad. 4ª edición, Gaceta Jurídica, Lima, 2002, p. 83) y CABANELLAS, Guillermo (Diccionario Jurídico Elemental. Heliasta, Buenos Aires, pp. 316 y 317).

Debe precisarse que en España, una de las consecuencias de ganar la prescripción es la extinción de la obligación tributaria conforme con lo señalado en el texto del numeral 3 del artículo 69 de la LGT.

3 ROBLES MORENO, Carmen del Pilar. “La Prescripción en materia tributaria”. En: Blog de Carmen del Pilar Robles Moreno. Reflexiones sobre Derecho Tributario y Derecho Constitucional. <http://blog.pucp.edu.pe/item/18397/la-prescripcion-en-materia-tributaria>.

4 GÁLVEZ ROSASCO, José. “Interrupción y suspensión del plazo de prescripción para la determinación de la obligación tributaria”. En: <www.ipdt.org/editor/docs/05_Rev46_JCGR.pdf> • archivo de PDF.

En: Revista 46 - febrero 2008, Revista del Instituto Peruano de Derecho Tributario. p. 96.

5 En ese sentido, Carmen del Pilar Robles Moreno, María Eugenia Caller Ferreyros y José Gálvez Rosasco.

6 Se puede consultar el texto de esta sentencia del Tribunal Constitucional en: <http://www.tc.gob.pe/jurisprudencia/2011/04164-2010-AA.pdf>.

7 Citada en la RTF Nº 00161-1-2008.

VER: Exposición de motivos del Decreto Legislativo Nº 1113. En: <http://spij.minjus.gob.pe/Graficos/Peru/2012/julio/05/EXP-DL-1113.pdf>. Véase también, por ejemplo, la RTF Nº 713-5-2000, del 20/09/2000.

8 Aprobado mediante Decreto Supremo Nº 085-2007-EF.

9 Ver al respecto la RTF Nº 00161-1-2008, de observancia obligatoria.

10 Este criterio fue recogido de la misma manera en los anteriores códigos tributarios del Perú.

11 Según lo previsto en el texto del numeral 3 del literal b del artículo 119 del Código Tributario, procede la conclusión el procedimiento de cobranza coactiva de la deuda tributaria cuando “se declare la prescripción de la deuda puesta en cobranza”.

12 Publicada el del 28 de junio el 2011, en El Peruano.

13 La prescripción está regulada en el procedimiento 55 del TUPA de la Sunat, aprobado mediante Decreto Supremo Nº 057-2009-EF y el formulario para presentar esta solicitud se puede ubicar en el portal web de la Sunat <http://www.sunat.gob.pe>.

14 Al respecto, véase la RTF Nº 9028-5-2001, del 09.11.2001, en la que se indica: “si se presenta una solicitud de prescripción respecto de deudas reclamadas, dicho expediente debe acumularse y resolverse conjuntamente con la reclamación”.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe