Comentarios al proyecto de presupuesto del sector público para el año 2021

Acuña Namihas, Rodolfo

El autor comenta y analiza el proyecto de presupuesto del sector público 2021 que sustenta el MEF ante el Congreso, que contiene las proyecciones macroeconómicas y los supuestos en los que estas se basan. En ese orden de ideas analiza los supuestos que acompañarán a la tasa de crecimiento, los ingresos y egresos fiscales, entre otros, y pone en el análisis una variable que no se ha tomado en cuenta en su elaboración que es el cambio de gobierno del 2021 y su efecto en la gestión pública.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 10 |

| Mes: | Octubre |

| Año: | 2020 |

| Página(s): | 17-30 |

| Sección: | Especial del mes: La inversión pública - ARRANCA PERÚ |

| Revista : | Gestión Pública y Control |

| Autor: | Acuña Namihas, Rodolfo |

I. INTRODUCCIÓN

El cronograma para sustentar el presupuesto del sector público para el año 2021 ante la Comisión de Presupuesto y Cuenta General de la República ha iniciado en el mes de setiembre. Entre los primeros actores en sustentar la propuesta se encuentran los más altos funcionarios del Ministerio de Economía y Finanzas (MEF).

En su papel principal, el MEF explica ante dicha Comisión del Congreso, los supuestos que le han permitido estimar el nivel máximo de ingresos esperado para el próximo año (incluyendo fondos y créditos que financiarán el gasto) y la orientación de dichos recursos para atender los principales objetivos de política del Gobierno.

Debemos recordar que el presupuesto del sector público no es un acumulado de las demandas de las entidades que lo conforman, sino que toma como punto de partida las proyecciones de las principales macrovariables que proyecta en un documento denominado Marco Macroeconómico Multianual (MMM 2021-2024), las mismas que le permitirán proyectar el nivel de ingreso que recaudará vía tributos y el nivel de financiamiento que incluirá para atender los gastos que el Gobierno, como Poder Ejecutivo, ha priorizado.

Es evidente que el escenario de pandemia (COVID19) pone un mayor nivel de incertidumbre en estas proyecciones y obliga al MEF a brindar señales positivas para calmar las expectativas de los agentes económicos, aunque estas sean cuestionadas por los expertos económicos o, incluso, por el mismo Consejo Fiscal, tal como lo señala en su Informe N° 008-2020-CF1:

El CF considera que la senda del déficit fiscal prevista en el MMM presenta dos problemas. El primer problema es que su composición es poco realista, debido a que supone un nivel de gasto público superior a sus niveles históricos, el cual exige un nivel de ingresos similar a lo registrado durante el auge de precios de exportación. El segundo problema es que la reducción del déficit fiscal propuesto para los años 2021-2024 (horizonte de proyección del MMM) no está alineada con una disminución de la deuda pública en estos años.

Entendamos, entonces, que el tamaño del presupuesto del sector público depende mucho de las estimaciones que haga el MEF sobre las variables que afectarán el comportamiento de nuestra economía.

II. LOS SUPUESTOS MACROECONÓMICOS DEL PROYECTO DE PRESUPUESTO 2021

Podemos dividir los supuestos del MMM 2021-2024 en dos grandes bloques, el primero considera a aquellos que afectarán al mundo en general y que influirán en nuestra economía; y el segundo bloque considera los supuestos de la economía local que afectarán el tamaño de nuestro presupuesto.

1. Supuestos que afectarán al mundo en general

En el primer bloque tenemos principalmente el estimado de crecimiento del mundo y de nuestros principales socios comerciales, así como también el precio de nuestros principales productos que comercializamos con ellos.

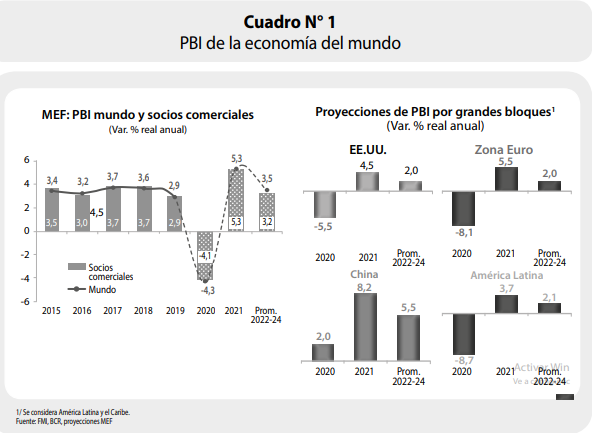

1.1. Crecimiento de la actividad económica global del año 2021 en 5,3 %

El MEF grafica el comportamiento del mundo y pone a China como uno de los países que más crecerá (8,2 %), sobre lo que nuestra economía centrará gran parte de sus expectativas para crecer, pues al ser uno de nuestros principales socios comerciales, abre una ventana de posibilidades, sobre todo por el impulso que va a tener para el año 2021 (ver cuadro Nº 1).

1.2. Términos de intercambio y precios de materia prima del año 2021

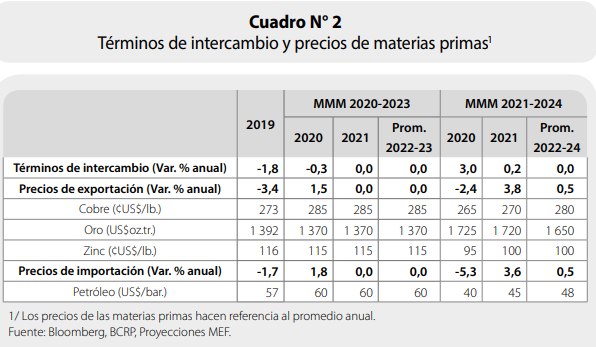

El MEF prevé para el año 2021 una recuperación gradual de las cotizaciones de nuestros productos tras la mejora de la demanda global. De este modo, el índice de precios de exportación pasaría de con[1]traerse 2,4 % en 2020 a crecer 3,8 % en 2021; y los precios de importación, de contraerse 5,3 % en 2020 a aumentar 3,6 % en 2021 (ver cuadro Nº 2).

2. Supuestos que afectarán la economía local

2.1. Actividad económica local

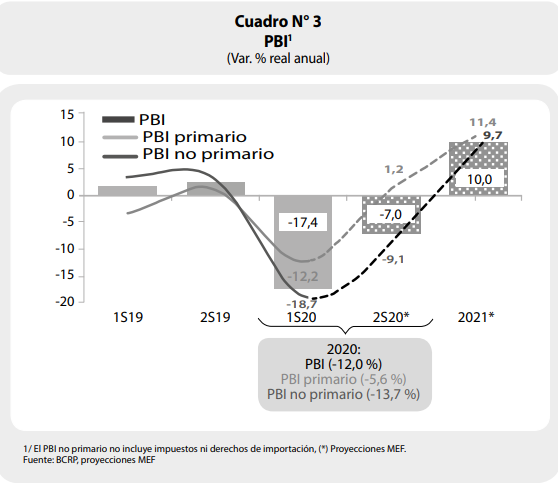

A pesar de que se proyecta una contracción del PBI de 12,0 % en 2020, explicado por las medidas de aislamiento e inmovilización social adoptadas para contener la propagación de la COVID-19 y un entorno internacional adverso, para el año 2021 se estima una tasa de crecimiento de 10,0 % favorecida principalmente por la reanudación de las actividades económicas tanto al interior como al exterior del país (ver cuadro Nº 3).

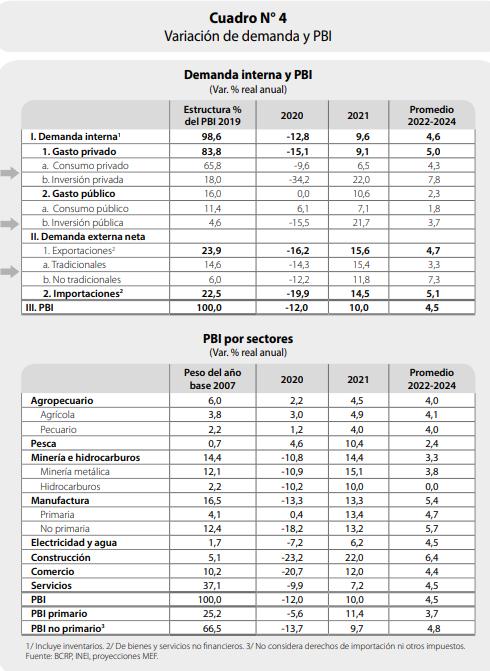

Cabe señalar que las principales variables que impulsarán este crecimiento están dadas principalmente por el consumo y la inversión privada, las exportaciones y también por la inversión pública, según se aprecia en el cuadro Nº 4.

De esta manera, el MEF propone los siguientes supuestos que acompañarán la tasa de crecimiento esperada:

1. Crecimiento real del Producto Bruto Interno de 10,0 %.

2. Variación acumulada del Índice de Precios al Consumidor de 2,0 %.

3. Tipo de cambio promedio de S/ 3,46 por dólar.

4. Variación anual del Índice de Términos de Intercambio de 0,2 %.

5. Exportaciones FOB de US$ 46 362 millones.

6. Importaciones FOB de US$ 38 197 millones.

III. ESTRUCTURA DE LAS CUENTAS FISCALES

1. Ingresos fiscales

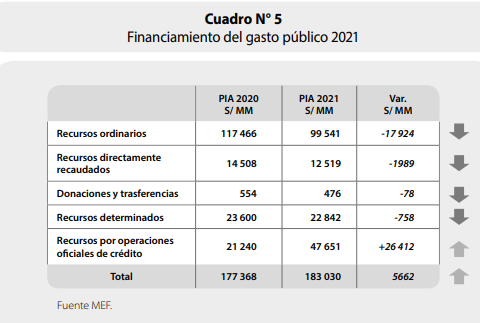

Cuando se observa el presupuesto propuesto para el año 2021, lo primero que destaca es la forma en que se va a financiar el gasto público, pues es notable la caída de la recaudación tributaria para el año 2021 comparada con la esperada para el año 2020 antes de la pandemia. Esta caída es compensada con los recursos que se obtendrá del endeudamiento público (ver cuadro Nº 5).

Este monto es superior en más del doble al programado en el PIA del año 2020 y es incluso superior al del PIM del mismo año, que a la fecha asciende a S/ 43 794 millones. El cuadro anterior deja ver con claridad que si no se recurre al endeudamiento, el presupuesto no crecería, sino, al contrario, se reduciría, no permitiendo cubrir los gastos que se han priorizado para el año 2021.

Es claro el esfuerzo realizado por el MEF para construir el presupuesto, pues esta fuente solo puede cubrir gastos de carácter “no permanente”, es decir, cubre principalmente gastos de inversión y deuda pública. Pero al igual que este año se han cubierto algunos gastos corrientes con deuda (por el impacto de la pandemia), es posible que para el próximo también haya programado algunos gastos que de seguro se sustentarán ante el Congreso.

En resumen, el crecimiento del presupuesto de 3,2 % se basa, principalmente, en el crecimiento de la fuente de endeudamiento, pues si esta no creciera, el presupuesto caería aproximadamente en 13 %. De ahí que es importante mantener abierta la posibilidad de seguir endeudándonos a tasas bajas, pero también es importante saber qué vamos a hacer con estos recursos, pues no solo vamos a tener que lidiar con el costo de oportunidad de usar con eficacia los recursos, sino también con el precio que nos va a costar el haberlos pedido prestado.

La caída significativa en la recaudación de los recursos tributarios afecta a todas las entidades que financian sus gastos con las fuentes de financiamiento de recursos ordinarios, recursos directamente recaudados y recursos determinados, pero principalmente a los gobiernos locales.

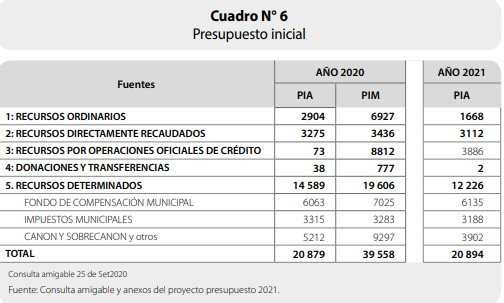

En este sentido, uno de los aspectos que debiera revisarse con cuidado es la programación proyectada de recaudación tributaria de los gobiernos locales, toda vez que cuando uno revisa los datos del PIA del año 2020 y los compara con los proyectados para el año 2021, estos no varían significativamente (salvo los recursos ordinarios y el rubro canon, que caen significativamente).

Revisemos el cuadro Nº 6.

Entonces, si observamos que la fuente de Recursos Directamente Recaudados y los rubros de Fondo de Compensación Municipal e Impuestos Municipales muestran variaciones poco significativas entre el año 2020 vs. 2021, se da por sentado que el supuesto de recaudación municipal no se vería afectado el año 2021. No obstante, es un hecho real que la recaudación municipal ha caído significativamente en el año 2020 y que su recuperación puede demorar al igual que se proyecta en el Gobierno general.

Si bien esto puede deberse a que los gobiernos locales, al momento de formular su presupuesto sustentaron sus montos sobre la recaudación histórica, la pandemia demostró que la recaudación municipal ha sido afectada de manera considerable, tanto así que el MEF ha transferido recursos, a través de diferentes dispositivos, no solo para cubrir la atención de la pandemia, sino también para apoyar en los servicios básicos como limpieza, serenazgo, cuidado de parques y jardines, etc., los mismos que se vieron afectados por la caída en la cobranza municipal.

Esto debe obligar a revisar las proyecciones de ingresos municipales y realizar las previsiones de recursos en caso la recaudación municipal no se proyecte recaudar en los niveles esperados en el PIA 2021.

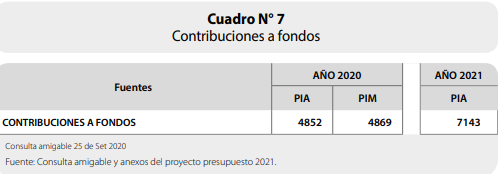

Otro elemento que también destaca en el análisis del financiamiento del presupuesto es el crecimiento del rubro de Contribuciones a Fondos. Este se incrementa en 47 % y según la exposición de motivos de la Ley de Presupuesto, esto se debe a la incorporación de los recursos del Fondo Consolidado de Reservas Previsionales (FCR) por S/ 3359 millones para el pago de pensiones (ver cuadro Nº 7).

Aquí es importante recordar que la misión fundamental del FCR, determinada por su ley de creación, es capitalizar sus recursos en tanto sus reservas no cubran las necesidades derivadas de las obligaciones pensionarias a cargo de la ONP.

2. Egresos fiscales

El análisis funcional de los gastos del presupuesto tiene como finalidad identificar las finalidades o propósitos del gasto público, de acuerdo a los servicios que prestan las instituciones públicas a los ciudadanos del país en forma individual o colectiva.

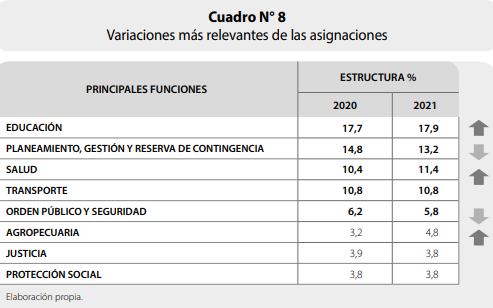

Así, desde este punto de vista funcional, debemos indicar que la prioridad en la asignación de los recursos comparativamente al año 2020 presenta variaciones importantes en algunas funciones (algunas suben y otras se reducen), es decir, más allá de seguir asignando recursos bajo un esquema de continuidad de servicios, el poco espacio fiscal de crecimiento del año 2021 ha sido asignado buscando impulsar cambios o mejoras en aquellos sectores que el Gobierno ha priorizado.

El cuadro Nº 8 muestra las variaciones más relevantes de las asignaciones 2020 vs. 2021 desde el punto de vista funcional:

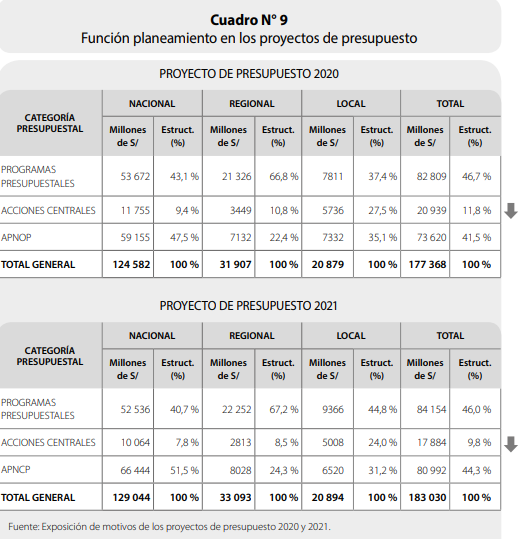

Cabe indicar que la caída en la función Planeamiento es notoria, pues a pesar de que la Reserva de Contingencia sube en poco más de 2000 millones de soles, el total de la función cae en 1,6 puntos porcentuales. Es decir, es una de las funciones que se reduce para habilitar el crecimiento de otras.

El impacto de esta decisión llevará seguro a que las entidades revalúen y prioricen sus gastos en las Acciones Centrales, toda vez que esta función se verá reducida el próximo año en los tres niveles de gobierno. Esto puede verse con más detalle en el cuadro Nº 9.

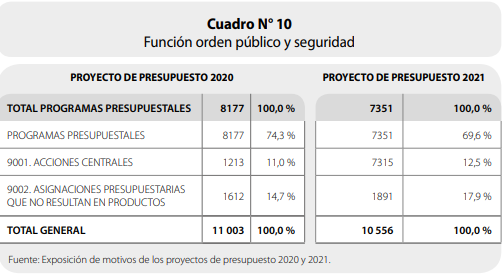

También es de observar la caída en la función de orden público y seguridad, sobre todo porque se refleja en los programas presupuestarios, los que deben reflejar con mayor énfasis la búsqueda de resultados en la intervención pública.

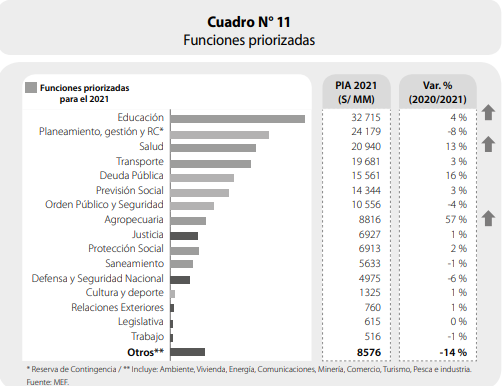

Por otro lado, se debe destacar el incremento en las funciones de Educación, Salud y Agropecuaria. El cuadro Nº 11 destaca esas variaciones.

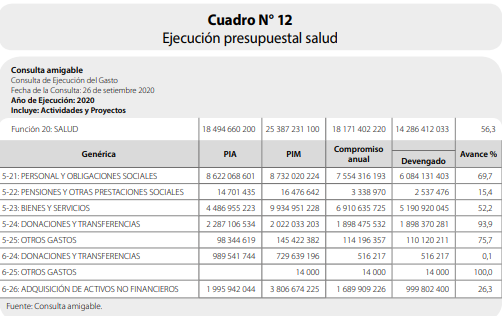

Sobre la función salud, cabe señalar que la pandemia tuvo un impacto en el crecimiento en su presupuesto de este año (PIA vs. PIM 2020) por aproximadamente 6,9 mil millones de soles, por lo que el incremento propuesto para el año 2021 solo cubre el 35 % de lo incorporado este año. No obstante, debemos señalar que a casi tres meses de culminar el año tenemos una ejecución de 56 % del presupuesto autorizado. Ello puede llevar a suponer que el monto asignado para el año 2021 se adecua a una real capacidad de ejecución de esta función. En el cuadro Nº 12 se muestra lo indicado.

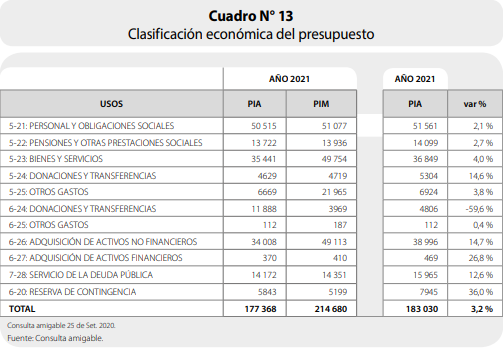

Los siguientes comentarios puntuales respecto a la variación de la clasificación económica del presupuesto para el año 2021 vs. el año 2020 nacen del cuadro Nº 13.

a) Respecto a los gastos en personal y pensiones, estos no sufren variaciones significativas entre el año 2020 vs. 2021. La normativa del presupuesto no anuncia nuevos incrementos remunerativos para ambas partidas, por lo que se entiende que la variación va más por un tema de incremento de personal en las diferentes carreras públicas (magisterio, profesionales de salud, policías, etc.), así como de un mayor número de pensionistas.

b) Con respecto al presupuesto de bienes y servicios, si bien crece con respecto al año 2020, la variación es mínima, y si se está priorizando los gastos en salud y educación, ello debe estar justificado por un efecto de reorientación de gastos de otros sectores.

c) Con respecto a Otros Gastos se observa que el nivel de presupuesto es similar al del año 2021, es decir, que no se está considerando la entrega de bonos como lo ocurrido durante el año 2020, donde el presupuesto modificado considera un incremento sustancial de casi tres veces y media con respecto al presupuesto inicial.

d) Respecto al Gasto de Capital (que se sustenta principalmente en las Donaciones y Transferencias de Capital y la Adquisición de activos no financieros), observamos una reducción de 2100 millones de soles. Sin embargo, es interesante observar que las donaciones y transferencias se reducen significativamente, lo que hace suponer que gran parte de inversión está destinada a los gobiernos subnacionales desde su asignación inicial. Ello implica acelerar ejecución de inversiones en los territorios a cargo de los gobiernos regionales y locales, sin tener que esperar decretos supremos de transferencia de recursos, que generalmente se dan durante el mes de marzo de cada año.

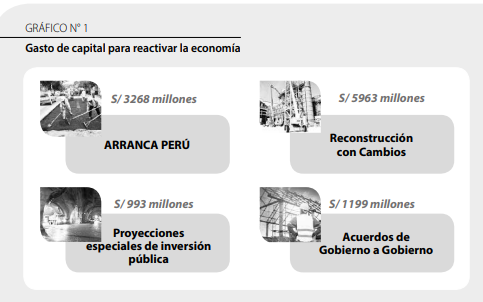

Para el año 2021, el Gasto de Capital considera recursos para reactivar la economía, destacando 3200 millones de soles para el programa ARRANCA PERÚ; casi 6000 millones de soles para continuar con el proceso de reconstrucción de los daños del fenómeno de El Niño del 2017, dos paquetes que se vienen impulsando, uno de casi 1000 millones de soles para proyectos especiales de inversión pública, y un monto de aproximadamente 1200 millones de soles para la nueva modalidad con la que se quiere ejecutar grandes proyectos (acuerdos de Gobierno a Gobierno).

e) En lo que concierne a la deuda pública, esta crece en un 12 %, respondiendo seguramente a cronogramas de pagos ya acordados con anticipación y que si no se atendieran dejarían al país en una situación muy complicada, pues aparte de que el riesgo país se incremente de manera radical, lo cierto es que no tendríamos acceso a nuevos créditos o estos tendrían valores muy altos.

Finalmente, desde un punto de vista del impacto en los procesos de gasto, la normativa presupuestaria del año 2021 no trae grandes cambios, es decir, continúan las mismas restricciones para gastar y modificar el presupuesto, solamente que ahora incluyen plazos más cortos en el entendido de que el próximo año viene un cambio de administración y se requiere acelerar procesos para dejar la casa ordenada.

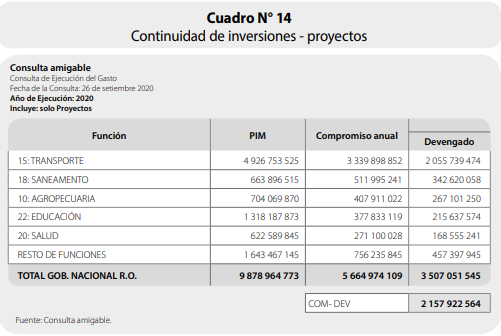

Sin embargo, es necesario destacar que el próximo año la propuesta normativa no incluye el artículo de continuidad de inversiones para el año 2021 para las entidades del Gobierno nacional, es decir, aquellos compromisos que no se ejecuten por la fuente de recursos ordinarios este año no podrán ser incorporados en el presupuesto del próximo año para continuar con su ejecución.

Un ejercicio que puede ayudar a entender el impacto de esta medida es suponer que el fin de año sea hoy y la pregunta sería: ¿cuánto de lo presupuestado que tiene contrato este año, por las principales funciones que tiene el Gobierno nacional, no podría continuarse el próximo año por falta de recursos? La respuesta es, aproximadamente, 2100 millones de soles (ver cuadro Nº 14).

Es cierto, estamos a tres meses de cerrar el año y debemos apurar la ejecución de inversiones, especialmente de aquellos proyectos que ya tienen un compromiso pactado, pero aún se ve un espacio enorme de recursos que no han sido comprometidos y que nacen de la diferencia entre el PIM y el Compromiso (4200 millones de soles); entonces, la pregunta que surge es si debemos tratar de comprometer esos recursos para seguir acelerando la ejecución de inversiones en estos últimos meses del año o, simplemente, debemos suspender los procesos y trabajar con los contratos vigentes. El impacto de esta decisión en el monto esperado de inversión del próximo año es importante.

IV. CONCLUSIONES Y REFLEXIONES FINALES

Entendamos que la apuesta está principalmente en que la economía se reactive y dado que la apuesta está principalmente en el sector privado, corresponderá al Gobierno dictar las medidas que faciliten este crecimiento esperado, brindándole las condiciones para que este sector comience a despegar rápidamente.

Por el lado público, esto implica:

- Flexibilizar ciertas reglas de juego para ejecutar el gasto, muchas de ellas vienen aprobándose a nivel sectorial por la emergencia de la pandemia. Si estos mecanismos no son incluidos en la Ley de Presupuesto, aunque sea de manera temporal, estaremos nuevamente a la espera de la aprobación de decretos de urgencia para volver a activarlos, con la pérdida de tiempo que no se tiene en procesos de reactivación.

- Revisar los rangos para la contratación pública (directa, contrata, licitaciones), pues ahora el Estado enfrenta costos mayores a raíz de la pandemia y por los protocolos de salud que deben implementarse.

- Flexibilizar la movilidad de recursos entre partidas del gasto público y entidades del Estado, por lo menos a nivel sectorial, también ayuda, sobre todo ahora que el reajuste en el gasto corriente de muchas entidades llevará a reacomodar sus presupuestos para asegurar su ejecución sin tener que demandar más recursos al Tesoro Público.

- Asimismo, impulsar las obras que sean desarrolladas por privados vía obras por impuesto o asociaciones público privadas, donde saliéndonos de la regla pública podemos acelerar ejecución, incluso apalancándonos financieramente con el capital privado, sobre todo cuando las proyecciones de financiamiento público por recursos ordinarios muestran una caída significativa.

Finalmente, recordemos lo que ocurre cada cambio de administración gubernamental, el Gobierno central se paraliza a partir de la segunda vuelta y se reactiva nuevamente pasado dos meses de nombradas las autoridades ministeriales. Entonces corresponderá que este año de transición las decisiones más relevantes de gasto se tomen durante los primeros 5 meses a más tardar, pues si no se corre el riesgo de no ejecutar.

NOTA

1. Recuperado de https://cf.gob.pe/documentos/informes/ informe-008-cf-2020-opinion-del-consejo-fiscal-sobre-el-marco-macroeconomico-multianual-2021-2024/

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe