Gestión de riesgos en las compras públicas. ¿Contamos con un enfoque integral?

Staff de Gestión Pública & Control

Los autores analizan la importancia de la gestión de riesgos en las compras públicas como una guía que permite evaluar decisiones y verificar la pertinencia de medidas ante riesgos identificados en materia de contrataciones. En ese sentido, discute las debilidades de nuestro modelo de compras públicas y la importancia de contar con un enfoque más integral cuyas herramientas identifiquen y evalúen los riesgos para enfrentar estas amenazas.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 21 |

| Mes: | septiembre |

| Año: | 2021 |

| Página(s): | 52-59 |

| Sección: | Especial: Riesgos en las contrataciones públicas |

| Revista : | Gestión Pública y Control |

| Autor: | Staff de Gestión Pública & Control |

I. CONTEXTO

La escasez de recursos públicos como consecuencia de un menor crecimiento, como el que tenemos hoy en Perú, y la menor recaudación fiscal hace que busquemos la eficacia y eficiencia en el gasto público, priorizando el valor del dinero, esto es, la mayor rentabilidad en las compras públicas para lograr reducir las diversas brechas existentes.

Diversos estudios señalan que es necesario mejorar las contrataciones públicas, pues no compramos bien debido a una serie de circunstancias como incapacidad, corrupción y deficiencias en la gestión pública. El BID señala que se malgasta un aproximado del 4,4 % del PBI (BID, 2018, p. 57).

La Defensoría del Pueblo del Perú señaló en el 2018 que el costo de la corrupción equivale al 10 % del presupuesto público anual (Defensoría del Pueblo del Perú, 2018, p. 5) y la Contraloría General de la República señaló que en el 2019 el Perú perdió por corrupción 23 mil millones de soles, lo que equivale al 15 % del presupuesto (CGR, 2020).

Gastar mejor en compras públicas implica minimizar, reducir y hasta eliminar riesgos, siendo que este enfoque ya existe en materia de ejecución de obras públicas.

II. GESTIÓN DE RIESGO: UNA NUEVA ALTERNATIVA

Ordinariamente, los riesgos han estado vinculados a los desastres naturales o a los provocados por el hombre y se trata de un aspecto de la mayor trascendencia, pues tiene que existir una previsión para prepararnos y enfrentar amenazas recurrentes que afectan al país y sus regiones, y hacer que el impacto de estos eventos sea el menor posible. La regla en el ámbito de desastres es que siempre prevenir será menos costoso que la rehabilitación y la reconstrucción, principio que se aplica a la gestión de riesgos.

Sin embargo, la gestión de riesgos no solo está vinculada al ámbito de los desastres naturales. Existe en el ámbito empresarial –conocida como risk management– desde los años sesenta y está pensada como un elemento relativo al manejo de incertidumbres que pueden acontecer por situaciones adversas o amenazas en un proceso o actividad, que requieren ser identificadas para mitigar sus impactos o eliminarlos mediante estrategias que sean tratadas por la propia empresa.

En esta materia existe el ISO 31000 –creado en el 2009– sobre gestión de riesgos, que es una guía para las empresas y el Gobierno para analizar y evaluar sus riesgos. La literatura sobre la materia señala que no todo elemento que afecte una actividad de negocio es un riesgo, pues las características de este es que: (i) debe estar asociado, de alguna manera, a la actividad de la empresa; (ii) es complejo, no tiene una solución inmediata; (iii) su impacto debe ser significativo; (iv) entorpece, obstaculiza, dificulta o posterga procesos.

Este ISO considera diversos tipos de riesgos como los financieros (riesgos de crédito, de tasas de interés, de mercado, de liquidez), económicos (de tipo interno por malas decisiones de las empresas que generan impacto o externo por el entorno volátil de la economía), ambientales (sociales o naturales), políticos y legales.

La gestión de riesgos permite evaluar decisiones y verificar la pertinencia de medidas que se buscan tomar o evaluar ante situaciones que pueden presentarse si no se toman las medidas; el riesgo puede ser por hacer algo o frente a la inacción.

Un sistema de gestión de riesgos debe comenzar por identificarlos, para lo cual es necesario incorporar a los más altos directivos a fin de que el resto del personal pueda implicarse y precisarse los objetivos que se buscan y contar con un grupo responsable de llevar a cabo la tarea que debe ser delegada por la alta gerencia.

La identificación de los riesgos responde a cuestionamientos como los siguientes: “a) ¿A qué área de la entidad afecta? b) ¿Cómo la afecta? c) ¿Qué efectos tiene sobre dicha área? d) ¿Qué efectos tiene sobre la organización en su conjunto? e) ¿Qué margen de maniobra otorga? f) ¿Qué tiempo de reacción permite a la dirección? g) ¿Qué grado de complejidad requiere sus soluciones? h) ¿Qué consecuencias implicará el no afrontarlo?”.

Luego de la identificación viene el análisis de riesgos, en donde se efectúa una valoración para hacer una clasificación de los mismos. Esto sirve para preparar las respuestas que permitan tres posibilidades: (i) suprimir el riesgo; (ii) transferirlo; (iii) mitigarlo (reducir el impacto).

Un último paso es el plan de tratamiento, que consiste en ver la ejecución de mejoras para el tratamiento del riesgo. Siempre es a corto plazo y con un gran proceso de supervisión o monitoreo.

En el sector público peruano desde hace un tiempo se viene abordando la gestión de riesgos desde la Contraloría General de la República para el sistema de control interno de las entidades del Estado. También se encuentra en las contrataciones del Estado y en materia de integridad y lucha contra la corrupción.

En materia de contrataciones es preciso tener mecanismos que identifiquen los riesgos y que busquen mitigarlos. Muchas situaciones que amenazan la limpieza de las compras públicas son riesgos que pueden ser perfectamente mapeados, lo que revela la importancia de analizar las debilidades de nuestro modelo y enfocar las contrataciones a partir de sus riesgos, lo que permite enfatizar la prevención y mejoramiento de los procedimientos para evitar incurrir en responsabilidades y que se malgasten los recursos públicos. En concreto, para cuidar los recursos públicos y comprar mejor.

Un enfoque de riesgos en la contratación pública implica tener en cuenta situaciones que permiten al contratista responder frente a estos imponderables y que las obras, bienes o servicios no se detengan en su entrega. Permite también identificar situaciones lesivas que pueden ocurrir en las etapas del proceso de adquisición; la idea es que, desde la planificación hasta la terminación del contrato, puedan identificarse los riesgos que previsiblemente pueden existir y que afectan el proceso de adquisiciones.

Es importante considerar que un enfoque de administración de riesgos en la contratación pública es una vía muy válida para enfrentar los desafíos que tenemos hoy, para la mejora de las contrataciones. En Colombia este enfoque de riesgos existe desde el año 2007 cuando se aprobó la Ley N° 1150 que, en su artículo 4, establece que las entidades deben incluir “la estimación, tipificación y asignación de los riesgos previsibles involucrados en la contratación”, operando no solo en materia de obra pública. Hay que mirar en esto el modelo colombiano por el tiempo que tiene y porque se aplica no solo a la obra pública.

En nuestro país con la reforma del Decreto Legislativo N° 1341 de enero de 2017, se incorpora el enfoque de administración de riesgos, en el artículo 32 del TUO de la Ley de Contrataciones del Estado, pero solo para los contratos de obra. Aunque los riesgos en la contratación estatal no solo están en la obra pública, por ahora tenemos solo este enfoque, aunque existen algunos otros elementos en temas de disputas y régimen sancionador; estamos seguros que pronto se avanzará hacia otro tipo de riesgos en la contratación para enfocar mejor todos los riesgos posibles.

El artículo 32.2 de la Ley de Contrataciones con el Estado (en adelante, LCE), señala que en los contratos de obra se deben identificar los riesgos previsibles de ocurrir durante su ejecución conforme al análisis realizado en la planificación. Dicho análisis forma parte del expediente técnico.

A su vez el Reglamento de la Ley de Contrataciones del Estado (en adelante, RLCE), señala en su artículo 29.2 que para la contratación de obras

(…) la planificación incluye la identificación y asignación de riesgos previsibles de ocurrir durante la ejecución, así como las acciones y planes de intervención para reducirlos o mitigarlos, conforme a los formatos que apruebe el OSCE. El análisis de riesgos implica clasificarlos por niveles en función por: i) su probabilidad de ocurrencia y ii) su impacto en la ejecución de la obra.

El propio contrato de obra debe incluir cláusulas que identifiquen los riesgos que pueden ocurrir durante la ejecución, siendo obligación del supervisor “(…) la debida y oportuna administración de riesgos durante todo el plazo de la obra” (artículo 187.1 del RLCE). Además, si existen modificaciones de plazo es necesario que se detallen los riesgos que dieron lugar a la ampliación de dichos plazos (artículo 199.5 del RLCE). Si la obra es llave en mano se debe incluir la propuesta la asignación de riesgos por parte del contratista (artículo 213 del RLCE).

La normativa nacional incorpora, además, algunos elementos de riesgos en materia de controversias y el régimen sancionatorio. En el ámbito de controversias, el RLCE señala que la conciliación puede ser una alternativa posible considerando criterios como costo beneficio del proceso arbitral, la posibilidad de éxito y considerando “(…) los riesgos que representa la controversia en el normal desarrollo de la ejecución contractual, incluyendo el de no poder alcanzar la finalidad del contrato al no adoptarse un acuerdo conciliatorio” (artículo 224 del RLCE).

A su vez, en el aspecto disciplinario el RLCE señala, siguiendo el artículo 50.10 de la LCE, que en cuanto a la gradación del régimen sancionador puede existir un modelo “para prevenir actos indebidos y conflictos de interés o para reducir significativamente el riesgo de su comisión”, lo que constituye elementos importantes para gestionar los riesgos provenientes de actos de corrupción.

En dicho modelo a cargo del contratista se debe contar con los siguientes elementos mínimos:

i) Un encargado de prevención, designado por el máximo órgano de administración de la persona jurídica o quien haga sus veces, según corresponda, que ejerce su función con autonomía. Tratándose de las micro, pequeñas y medianas empresas, el rol de encargado de prevención puede ser asumido directamente por el órgano de administración; ii) la identificación, evaluación y mitigación de riesgos para prevenir actos indebidos, actos de corrupción y conflictos de intereses en la contratación estatal; iii) la implementación de procedimientos de denuncia de actos indebidos, actos de corrupción o situaciones de conflicto de intereses que garanticen el anonimato y la protección del denunciante; iv) la difusión y capacitación periódica del modelo de prevención; v) la evaluación y monitoreo continuo del modelo de prevención. (Artículo 264 del RLCE)

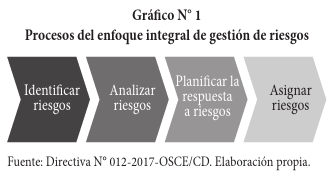

La Directiva N° 012-2017-OSCE/CD normó la Gestión de Riesgos en la Planificación de la Ejecución de Obras1. Mediante esta directiva se regula la obligación de identificar los riesgos que pueden ocurrir durante la ejecución de una obra, considerando sus características particulares y las condiciones del lugar de su ejecución, los cuales deben integrarse en unos formatos aprobados. Ello deberá ser insertado por el comité de selección en las bases y en la proforma de contrato. De esta forma se identifican los riesgos que pueden ocurrir durante la ejecución de la obra y la determinación de la parte del contrato que debe asumirlos durante la ejecución contractual.

Según esta directiva el enfoque integral de gestión de riesgos debe contemplar los procesos del gráfico Nº 1.

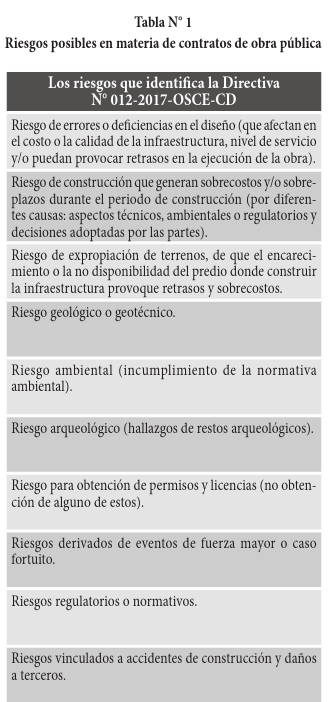

También esta Directiva identifica algunos de los riesgos posibles en materia de contratos de obra pública (ver tabla N° 1), estableciendo que, además, deben analizarse cualitativamente los riesgos identificados para valorar su probabilidad de ocurrencia e impacto en la ejecución de la obra, así como planificar la respuesta para evitar, mitigar, transferir o aceptar todos los riesgos identificados2.

Es necesario tener en cuenta que este listado no es taxativo y está bien que no lo sea, pues la directiva no contempla una serie de riesgos existentes como el económico que puede producirse por fluctuación de los precios de los insumos; o el riesgo social por conflictividad de la ejecución de obras con las comunidades, que suele presentarse con frecuencia en nuestro país.

III. COMENTARIOS FINALES

El OSCE ha creado la Dirección de Gestión de Riesgos que, conforme al artículo 74 del Reglamento de Organización y Funciones aprobado por el Decreto Supremo N° 076-2016-EF, va más allá de un enfoque de riesgos solo para obras, estipulando que dicha dirección está a cargo de una función supervisora del OSCE respecto a la actuación de las entidades contratantes a nivel nacional a partir de la identificación de riesgos que afecten la planificación de contrataciones, la satisfacción de necesidades, la competencia, así como riesgos relacionados con el inadecuado uso de contrataciones directas y supuestos de exclusión de la normativa. Estas funciones aún tienen efectos muy limitados.

La línea de un modelo basado en atajar riesgos en el Perú debe tener un enfoque más integral, pues los riesgos no solo están en el ámbito de la obra pública, sino también en bienes y servicios. Así lo establece un estudio sobre contratación pública de la OCDE, que precisa además que los riesgos se encuentran en los “actos preparatorios” (como la falta de una evaluación adecuada de necesidades, de planificación y realización de presupuestos para la contratación pública, o de requisitos que no han sido definidos ni adecuada ni objetivamente); riesgos en la fase del “proceso de selección” (incompleta información para los interesados, ofertas en colusión con precios inadecuados, evaluaciones predispuestas); y, finalmente, riesgos en la fase de “ejecución contractual” (información insuficiente sobre los contratistas, elección no transparente o falta de responsabilidad sobre la elección de subcontratistas y asociados, falta de supervisión de los funcionarios) (OCDE, 2017, p. 50).

De hecho, esta es la recomendación XI de la OCDE que establece que los países adherentes deben efectuar estrategias de gestión de riesgos “(…) para la definición, detección y atenuación de estos a lo largo del ciclo de la contratación pública” (OCDE, p.12), para lo cual deberán contar con herramientas que identifiquen y evalúen los riesgos para enfrentar estas amenazas para la contratación pública. Además, la OCDE considera en la estrategia que es preciso dar a conocer los riesgos mediante sistemas de alerta o a través de programas de fomento de denuncias que permitan atenuar sus resultados negativos.

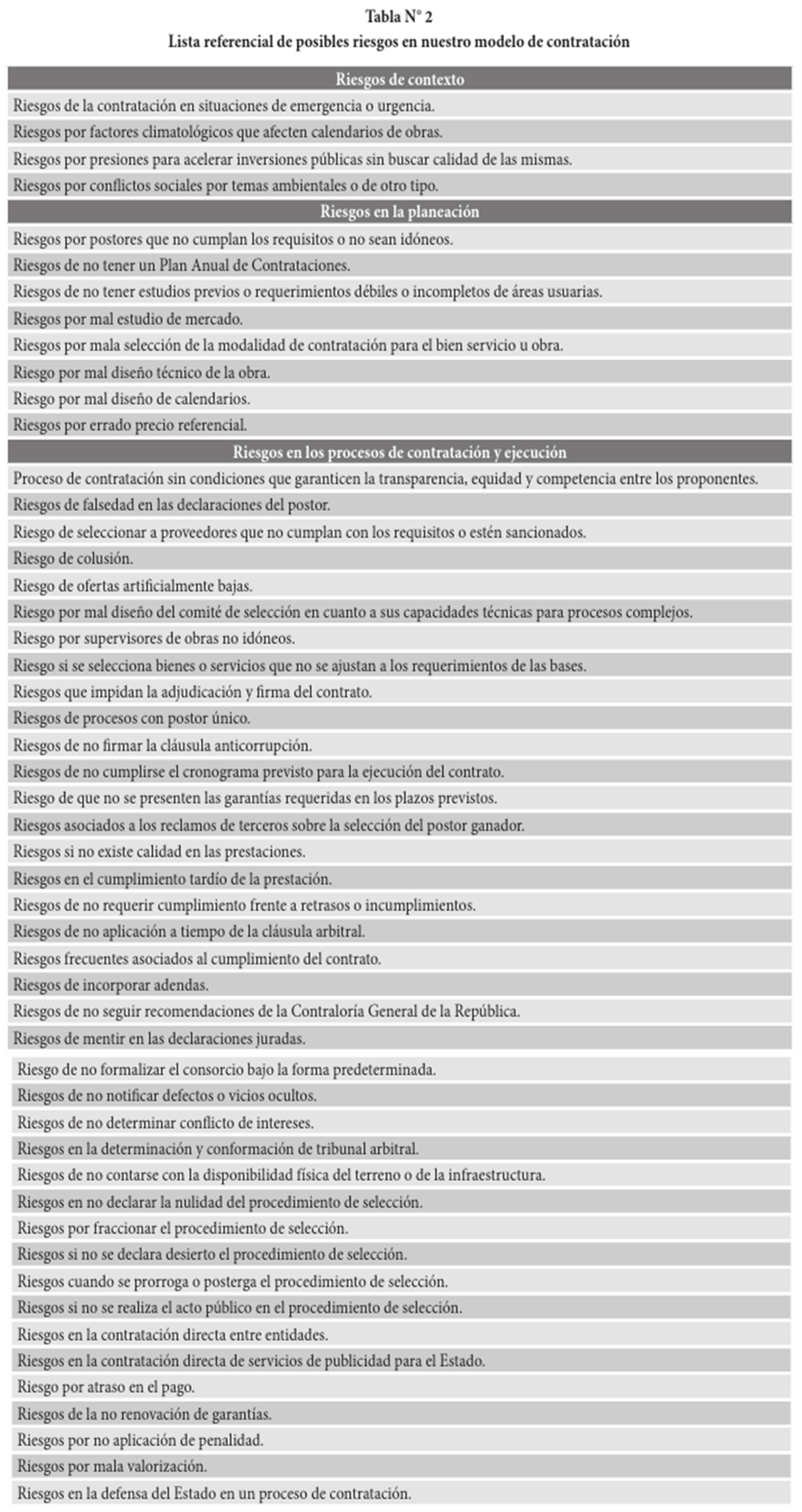

Finalmente, Jiménez (2020) ha tenido la oportunidad de plantear, a manera de recomendación, la posibilidad de contar con un catálogo de riesgos que consideren los siguientes conceptos3:

REFERENCIAS

BID. (2018). Mejor gasto para mejores vidas: cómo América Latina y el Caribe puede hacer más con menos. Recuperado de https://imgcdn.larepublica.co/cms/2018/09/21211810/ DIA-2018-Mejor-gasto-para-mejores-vidas-PRENSA.pdf

Defensoría del Pueblo. (Mayo de 2017). Radiografía de la corrupción en el Perú. Reporte de corrupción N° 1 Mayo. Recuperado de https://www.defensoria.gob.pe/ wp-content/uploads/2018/08/Reporte-de-corrupcion-DP-2017-01.pdf

Directiva N° 012-2017-OSCE/CD, Gestión de Riesgos en la planificación de la ejecución de obras.

Jiménez Mayor, J. (2020). Los riesgos en la contratación pública. ¿Puede funcionar mejor el modelo de contrataciones con un enfoque de riesgos? Gestión Pública & Control, (2), pp. 27-29.

OCDE. (11 de octubre de 2017). La contratación pública en el Perú. Reforzando capacidad y coordinación. Recuperado de https://www.oecd.org/gov/la-contratacion-publica-en-el-peru-9789264281356-es.htm

OCDE. (s.f.). Recomendación del Consejo sobre Contratación Pública. Recuperado de https://www.oecd.org/gov/ethics/OCDE-Recomendacion-sobre-Contratacion-Publica-ES. pdf

OSCE. (s.f.). Estudios sobre la contratación pública. Recuperado de https://portal.osce.gob.pe/osce/content/estudios-sobre-contratacion-publica

Reglamento de la Ley de Contrataciones del Estado, aprobado por Decreto Supremo N° 344-2018-EF.

Shack, N., Pérez, J., y Portugal, L. (2020). Cálculo del tamaño de la corrupción y la inconducta funcional en el Perú: una aproximación exploratoria. Recuperado de https://doc. contraloria.gob.pe/estudios-especiales/documento_trabajo/2020/Calculo_de_la_Corrupcion_en_el_Peru.pdf

NOTAS

1. Fue aprobada por la Resolución N° 014-2017-OSCE/CD, modificada luego por la Resolución N° 018-2017-OSCE/CD.

2. También el OSCE ha desarrollado la Guía Práctica N° 6 ¿Cómo se implementa la gestión de riesgos en la planificación de la ejecución de obras?, disponible en su portal institucional.

3. Ver Jiménez Mayor, J. (2020). Los riesgos en la contratación pública. ¿Puede funcionar mejor el modelo de contrataciones con un enfoque de riesgos? Gestión Pública & Control, (2), pp. 27-29.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe