¿El auditor del control concurrente podría ser evaluado por el auditor del control posterior?

En el presente artículo, el autor analiza las posibles consecuencias que se desprenden de la redacción de la primera disposición complementaria de la Ley N° 31385, al señalar que el control concurrente no impide la ejecución de cualquier otra modalidad de control por parte de la CGR respecto de la seguridad jurídica y de la posibilidad de iniciar imputaciones a quienes realizaron el control concurrente.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 26 |

| Mes: | Febrero |

| Año: | 2022 |

| Página(s): | 43-48 |

| Sección: | Especial: Aportes de la Gestión Pública al Control Gubernamental |

| Revista : | Gestión Pública y Control |

| Autor: | San Román Alva, Armando H. |

I. FACULTADES DE CONTROL

La CGR es la encargada de supervisar la legalidad de ejecución del presupuesto, las operaciones de deuda y las instituciones sujetas a fiscalización. Para ello goza de autonomía y es el órgano técnico rector del Sistema Nacional de Control.

De conformidad con el artículo 6 de la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, el control consiste en la:

(…) supervisión, vigilancia y verificación de los actos y resultados de la gestión pública, en atención al grado de eficiencia, eficacia, transparencia y economía en el uso y destino de los recursos y bienes del Estado, así como del cumplimiento de las normas legales y de los lineamientos de política y planes de acción, evaluando los sistemas de administración, gerencia y control, con fines de su mejoramiento a través de la adopción de acciones preventivas y correctivas pertinentes.

II. MODALIDADES DE CONTROL

1. Control interno

Son las actividades que desarrolla la propia entidad sujeta a control. Puede hacerla de manera previa, simultánea y posterior. Los controles interno previo y simultáneo son realizadas por los propios funcionarios, mientras que el posterior es realizado por las autoridades o el órgano de control institucional (OCI).

Conforme lo señala el artículo 7 de la referida norma: “el Titular de la entidad está obligado a definir las políticas institucionales en los planes y/o programas anuales que se formulen, los que serán objeto de las verificaciones a que se refiere esta Ley”.

2. Control externo

Es la supervisión, vigilancia y verificación de la gestión, la captación y el uso de los recursos y bienes del Estado que realiza la Contraloría General.

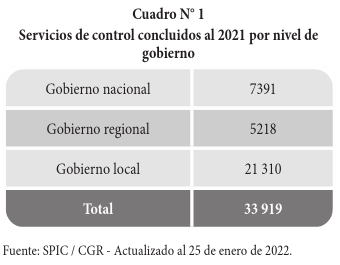

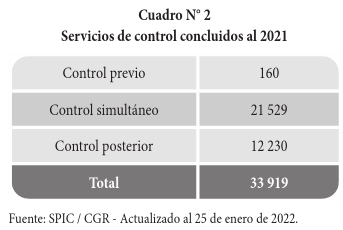

Revisando el velocímetro de los servicios de control en el 2021 se puede apreciar que en el 2021 se concluyeron 33 919 servicios de control.

La CGR cuenta con 3 modalidades de servicios de control:

a. Control previo: es realizado por la CGR a pedido de la entidad auditada.

b. Control simultáneo: corresponde a la supervisión de actos, hechos o actividades de un proceso en curso.

c. Control posterior: es la evaluación de los actos y resultados ejecutados por las entidades públicas. Se dividen en: auditoría de cumplimiento, auditoría financiera gubernamental, auditoría de desempeño, auditoría forense e informe de control específico.

III. EL CONTROL SIMULTÁNEO

Es la supervisión de actos, hechos o actividades de un proceso en curso. Alerta a los gestores públicos sobre situaciones que ponen en riesgo el resultado o logro de sus objetivos, a fin de que sean corregidas oportunamente. El control simultáneo no paraliza la ejecución.

De conformidad con el artículo 6.3 de la Directiva N° 002-2019-CG/NORM “Servicio de control simultáneo”, el control simultáneo

(…) en ningún caso conlleva a la injerencia en los procesos de gestión, no supone la conformidad de los actos a cargo de la administración de la entidad o dependencia, ni limita el ejercicio de otros servicios de Control Gubernamental por parte de los órganos conformantes del Sistema.

1. Modalidades de control simultáneo

1.1. Control concurrente

Es un acompañamiento multidisciplinario con el objeto de evaluar un conjunto de hitos seleccionados, pertenecientes a un proceso en curso para verificar si estos se realizan conforme a la normativa correspondiente. De encontrarse situaciones que puedan perjudicar la continuidad o el objetivo del proceso se deberá comunicar inmediatamente a la entidad a cargo del proceso, dando pie a las reuniones de coordinación a f in de que la entidad a cargo pueda adoptar las acciones preventivas o correctivas inmediatas que correspondan.

Para la realización del control concurrente se requiere la elaboración del Plan de Control Concurrente, el mismo que puede ser modificado por razones debidamente justificadas.

La CRG ha señalado que el fin de este modelo es:

(…) transparentar el funcionamiento de los procesos de contratación y ejecución de obras de construcción en los hitos con mayor riesgo, y donde la probabilidad de inconducta funcional y corrupción es más alta, haciendo al ente de control partícipe de este proceso, conjuntamente con el ejecutor y el contratista, y dando cuenta a la ciudadanía -a través de una adecuada y oportuna publicidad los resultados informes de control, reduciendo así las posibilidades de soborno y colusión. (Shack, 2020, p. 21)

1.2. Visita de control

Es una visita a un proceso en curso donde se aplican las técnicas de inspección u observación de una actividad o un único hito de control. De encontrarse situaciones que pueden perjudicar la continuidad o el objetivo del proceso se deberá comunicar inmediatamente a la entidad a cargo del proceso, dando pie a las reuniones de coordinación a fin de que la entidad a cargo pueda adoptar las acciones preventivas o correctivas inmediatas que correspondan.

Para la realización de la visita de control se requiere la elaboración del plan de visita de control, el mismo que puede ser modificado por razones debidamente justificadas.

1.3. Orientación de oficio

Es, principalmente, una revisión documental y de análisis de información vinculada a actividades de un proceso en curso, con la finalidad de verificar si estas se efectúan conforme a la normativa correspondiente. El referido informe es comunicado al titular de la entidad, ya sea que presente situaciones adversas o no al proceso.

Para la realización de la orientación de oficio no se requiere la elaboración de un plan.

IV. EXPANSIÓN DEL CONTROL CONCURRENTE - LEY Nº 31358

El pasado 16 de noviembre, el Congreso de la República publicó, por insistencia, la Ley N° 31358, que permite que la CGR cuente con una herramienta más de fiscalización, cuyo objeto se enfoca en el control concurrente respecto a la ejecución de inversiones que genere el desembolso de recursos públicos y/o garantías financieras o no financieras por parte del Estado, por montos que superen los diez millones de soles.

Sobre el financiamiento para que la CGR pueda ejecutar este control concurrente se dan 2 opciones:

a. Para solventar el control concurrente de las inversiones que superen los S/ 10 millones, la ley establece que se destina hasta un 2 % de su valor total (costos indirectos) “con cargo al presupuesto institucional de las entidades, como parte de la estructura de componentes a ejecutar”.

b. Para las iniciativas de contratación que no constituyan inversión, que estén bajo el ámbito del Sistema Nacional de Control, cuyos montos convocados superen los S/ 10 millones, deben destinar hasta el 2 % del monto convocado con cargo a su presupuesto institucional en la categoría de gasto corriente.

Con el objeto de lograr este fin, las transferencias se aplican a la genérica de gasto corriente y capital a favor de la CGR, quedando exceptuadas de las restricciones presupuestarias anuales. Para ello, el titular del pliego emite una resolución o resolución ejecutiva regional o resolución de alcaldía, que deberán ser publicadas en el diario El Peruano, bajo responsabilidad por omisión o retardo.

El Ministerio de Economía y Finanzas (MEF) deberá implementar en los instrumentos de gestión del INVIERTE.PE, la previsión de recursos f inancieros para el control concurrente en las fases de formulación, evaluación y ejecución de aquellas inversiones públicas cuyo monto supere los diez millones de soles.

V. EL CONTROL POSTERIOR DESPUÉS DEL CONTROL CONCURRENTE

La primera disposición complementaria de la Ley N° 31385 establece que:

El control concurrente no limita a la Contraloría General de la República la ejecución de cualquier otra modalidad de control a las inversiones o contrataciones de bienes y servicios a los que hace referencia la presente ley. Asimismo, no limita la posibilidad de que la misma disponga la ejecución de control concurrente en el marco de sus competencias, conforme a su normativa de control.

La Resolución de Contraloría Nº 295-2021-CG “Normas Generales de Control gubernamental” establece que: “Los servicios de control posterior son aquellos que se realizan con el objeto de examinar de forma objetiva y oportuna los actos y resultados ejecutados por las entidades en la gestión de los recursos, bienes y operaciones institucionales”.

Asimismo, sobre los hallazgos de auditoría señala “(…) durante la acción de control se deben comunicar los hallazgos, a fin que las personas comprendidas en los mismos presenten sus comentarios sustentados con los documentos necesarios para su debida evaluación”. Cabe precisar que los hallazgos revelan presuntas irregularidades, errores y/o deficiencias encontradas.

En ese orden de ideas, cabe la posibilidad de preguntar ¿qué pasará si el auditor en su control posterior encuentra o advierte presuntas irregularidades, errores y/o deficiencias no encontradas o detectadas por parte del auditor en el control simultáneo? Es decir, advierte irregularidades, errores y/o deficiencias en el control simultáneo, o sea, un “hallazgo”. De conformidad con lo señalado en la norma, debería ser comunicado al titular de la entidad y a las otras autoridades.

Por tanto, estaríamos en un escenario donde los funcionarios de la propia CGR, que participaron en el control concurrente, también formarán parte de los hallazgos y, por ende, estarán comprendidos en las imputaciones y, f inalmente, siguiendo el escenario planteado, la CGR podría encontrar responsabilidad civil, penal y/o administrativa de los funcionarios en las inversiones o contrataciones de bienes y servicios que han estado bajo el objeto de control concurrente y no fueron advertidos en los informes del auditor, por lo que quien ejerza el control posterior también debería estar atento al desempeño y acciones del funcionario que realizó el control concurrente. Quizás una salida a este círculo de vicio de gestión podría ser que el control posterior esté estrictamente limitado al seguimiento y subsanación de las observaciones formuladas en el control simultáneo.

Finalmente, dos factores adicionales que se pueden abordar en este punto están referidos a:

a. La seguridad jurídica. Debemos entender a la seguridad jurídica como la posibilidad de que el ciudadano pueda prever la actuación del Estado dentro del derecho. Su actuación genera certidumbre acerca de las normas jurídicas aplicadas en determinadas situaciones, de esta manera se limitan por la administración actuaciones arbitrarias. El Tribunal Constitucional ya se ha manifestado sobre la seguridad jurídica en el caso Luis Patroni Rodríguez (Expediente N° 01546-2002-AA/TC). En ese sentido, habiendo existido ya un control concurrente respecto a una inversión, consideramos que afecta la seguridad jurídica el tener un control posterior que desconozca o no considere el control efectuado previamente.

b. La eficiencia, eficacia y economía. Al revisar los principios del control que figuran en la Ley Orgánica del SNC y la CGR podemos identificar el carácter integral que tienen las acciones en el ejercicio del control, por lo que no se deberían ver el control concurrente y posterior como dos acciones independientes, sino integradas. Asimismo, identificamos como principios a la eficiencia, eficacia y economía a través de los cuales el proceso de control logra sus objetivos con un nivel apropiado de calidad y óptima utilización de recursos, por lo que nuestra propuesta de un control posterior de seguimiento calzaría con los principios estipulados en la ley orgánica.

VI. CONCLUSIONES

- El control concurrente es una herramienta que, debidamente gestionada, puede ser sumamente útil para el desarrollo de la gestión pública, transparentando el funcionamiento de los procesos de contratación pública y eliminando los riesgos.

- Un acompañamiento multidisciplinario del equipo de control, que se dedique a la evaluación de riesgos y de libertad de discrecionalidad al funcionario público, ayudará en la mejora de las capacidades de control de la gestión y el desarrollo de capacidades en los gestores.

- El ejercicio de control posterior que se realiza después de un control concurrente puede dar pie a iniciar imputaciones a quienes realizaron el primer control si se encontraran presuntas irregularidades, errores y/o deficiencias en su control.

- Limitar el control posterior al seguimiento y subsanación de las observaciones formuladas en el control concurrente, elimina el riesgo de iniciar imputaciones por hallazgos.

- Un control posterior que no se articule con el control concurrente realizado previamente puede afectar la seguridad jurídica y los principios de integridad, eficiencia, eficacia y economía señalados en la Ley Orgánica del SNC y la CGR.

REFERENCIAS

Ley Nº 27785. Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República. SPIJ. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/ detallenorma/H829340

Ley N° 31358. Ley que establece medidas para la expansión del control concurrente. SPIJ. Recuperado de https:// spij.minjus.gob.pe/spij-ext-web/detallenorma/H1296833

Resolución de Contraloría N° 295-2021-CG. Aprueban las Normas Generales de Control Gubernamental. SPIJ. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/ detallenorma/H1300585

Resolución de Contraloría N° 115-2019-CG. Aprueban Directiva N° 002-2019-CG-NORM “Servicio de Control Simultáneo”. SPIJ. Recuperado de https://spij.minjus.gob. pe/spij-ext-web/detallenorma/H1232334

Shack, N. (2020). El modelo de control concurrente. Lima: Gaceta Jurídica.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe