Corrupción y despilfarro en las contrataciones públicas por consultorías. Necesidad de un compliance público

Pizarro Cherre, Elsa Maribel

La autora plantea diversos casos de corrupción en las contrataciones públicas por consultorías, a f in de mostrar la facilidad con la que se realiza este tipo de actividades en el sector público. Asimismo, precisa que las instituciones encargadas de velar por el cumplimiento de la legalidad deben fortalecer las medidas para evitar la comisión de conductas delictivas; en ese sentido, señala que es importante la implementación de un sistema de compliance público, contar con oficinas de integridad institucional y, además, seguir las recomendaciones de la Organización para la Cooperación y Desarrollo Económicos - OCDE.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 26 |

| Mes: | Febrero |

| Año: | 2022 |

| Página(s): | 114-125 |

| Sección: | Anticorrupción |

| Revista : | Gestión Pública y Control |

| Autor: | Pizarro Cherre, Elsa Maribel |

I. INTRODUCCIÓN

Los pomposos e innecesarios contratos públicos por consultorías representan no solo dilapidar el dinero público, sino que, además, este es el mecanismo idóneo para la corrupción, que representa un grave perjuicio económico para el país, tal como ocurrió con el caso mediático de Richard Swing; por tal razón, resulta imperativa la implementación de un compliance público en todas las entidades del Estado, en especial en los gobiernos locales, donde es más frecuente este mecanismo.

De la información que proporcionó INFOGOB, SUNAT, OSCE, proveedores y otras bases vinculadas a registros empresariales y conexiones políticas, se identificó que 110 mil contratos son sospechosos (del total de 245 mil contratos, entre el 2015 y 2018), ascendiendo a un monto de S/ 57 000 000 000, que representan el 40 % de las adjudicaciones públicas del periodo analizado. Asimismo, esta información se obtiene del OSCE, lo que nos lleva a pensar en los montos millonarios que se podrían identificar de PROINVERSION, donde se realizaron los contratos para las obras que hoy ya son investigadas en el caso Lava Jato. El monto dinerario antes señalado en contratos riesgosos representa más de 90 veces la reparación civil que deberá pagar la constructora brasileña Odebrecht al Perú por sus actos de corrupción en las últimas dos décadas. En casi todos los contratos que adolecen de sospecha se tienen procesos sin competencia, modalidades de exoneración y contratación directa (durante la pandemia ha sido todo un festín). Por eso, se entiende que entre 2015 y 2018, el 61 % de las obras a nivel nacional fueron licitadas en procesos sin competencia, tal como lo sostienen las investigaciones del caso Lava Jato; por ejemplo, la Corporación Dominus ganó 42 licitaciones sin competidores, registrando ganancias por S/ 120 000 000 (Cabral, 2019).

Solo entre enero y julio del 2019, el Estado gastó más de S/ 586 000 000 en consultorías y asesorías de personas naturales y jurídicas, cifra que supera en 14 % al gasto del año 2018. En efecto, entre junio y julio la contratación sumó S/ 92 800 000 en este tipo de consultorías y asesorías, que representa un 22 % superior al año 2018. Adicionándose que, según el presupuesto nacional del año 2019, la cifra total para consultorías es la escalofriante suma de S/ 1 359 000 000, monto que supera los S/ 871 000 000 del año 2018; esto es indignante, más aún que hoy se conoce dónde se destina realmente el dinero de las consultorías. Para el año 2019, nuevamente se registró el aumento del 76 % de contratos en consultorías y asesorías por la suma de S/ 66 700 000 (Gestión, 2019).

En nuestro país, el Gobierno implementó la f igura del Fondo de Apoyo Gerencial (FAG) para la contratación laboral de consultores, asesores y personal de confianza en las entidades públicas, suprimiendo los concursos de selección de personal y logrando una contratación inmediata. Por esa razón, continúa el despilfarro de dinero público, puesto que solo en agosto de 2019 se desembolsaron S/ 4 600 000 para 355 asesores en los ministerios del Estado, cifra que supera con creces al año 2018, incrementándose un 20 %. Del mismo modo, el portal de Transparencia del Ministerio de Economía y Finanzas señala que se ha incrementado en un 19 % los números de asesores; a pesar de que los laboralistas César Puntriano y Germán Lora refieran que el Estado está desnaturalizando esta modalidad (Melgarejo, 2019). El problema de despilfarro en consultorías es grave, pues en los últimos seis años estos gastos pasaron en su totalidad de S/ 7 606 000 000 en consultorías (Andina, 2020).

Durante el año 2019, las pérdidas por corrupción superaron los S/ 23 000 000 000, por medio de sobrevaloraciones, pagos injustificados, entre otros (incluye consultorías), cifra que representa el 15 % del presupuesto y cerca del 3 % del Producto Bruto Interno del país. En efecto, según la Contraloría, los sectores más afectados por el virus de la corrupción son transportes y comunicaciones (25 %), salud (16,2 %) y educación (15,6 %). Por ello, entre las regiones más corruptas del país se encuentran Lima (S/ 10 359 000 000), Callao (S/ 1 132 000 000), Piura (S/ 1 039 000 000), Arequipa (S/ 966 000 000) y Áncash (S/ 804 000 000). Asimismo, se logró identificar que son varios los que participan en el delito de corrupción, gestándose como organización criminal para atentar contra el patrimonio del Estado. A ello se adicionan las deficiencias en la gestión pública por parte de autoridades en los gobiernos regionales y locales.

Un claro ejemplo de lo que ocurre con las famosas consultorías (vinculadas a la corrupción) es el caso mediático del cantautor Richard Cisneros (Richard Swing) que, a pesar de que nuestro país empezó atravesar la crisis por la pandemia, el Ministerio de Cultura celebró contratos de consultorías con él, quien no habría realizado el 95 % de los eventos culturales que presentó en sus informes para justificar su contratación, según lo revela el informe de la Contraloría General de la República (Compras Estatales, 2020).

La Primera Fiscalía Anticorrupción, junto a la Policía Nacional del Perú, allanaron la casa de Richard Swing por los nueve contratos que obtuvo con el Ministerio de Cultura, por un monto de S/ 175 000 000, debido a que generó indignación saber que en plena pandemia recibió la suma de S/ 30 000 por concepto de charlas motivacionales (Gestión, 2020), caso grave de corrupción que revelan las investigaciones que vinculan al vacado expresidente Martín Vizcarra y demás exfuncionarios.

II. LA CONTRATACIÓN PÚBLICA Y LA CORRUPCIÓN

1. Incidencia delictiva en la contratación directa

La contratación directa es el mecanismo más frecuente para la corrupción; es más, durante el estado de emergencia sanitaria representó todo un festín para los funcionarios públicos y el sector privado a fin de obtener ventajas económicas. Recordemos que bajo esta modalidad de contratación directa se suprimen todos los requisitos y los procedimientos para la licitación pública, siendo posible suponer que se tiene el nombre de con quién se contratará con anticipación.

Es asertivo sostener la gran indignación que siente todo el país cuando salen a la luz pública los casos de corrupción que facilitó la contratación directa. En efecto, un elemento importante de corrupción es el abuso de poder que tienen las autoridades y los funcionarios dentro de la administración pública, pues su aparente discrecionalidad y objetividad se ven manchadas de corrupción al revelarse vínculos, nexos y beneficio económico (Jareño, 2019, pp. 3 y 4).

2. El diseño de la corrupción en la contratación pública

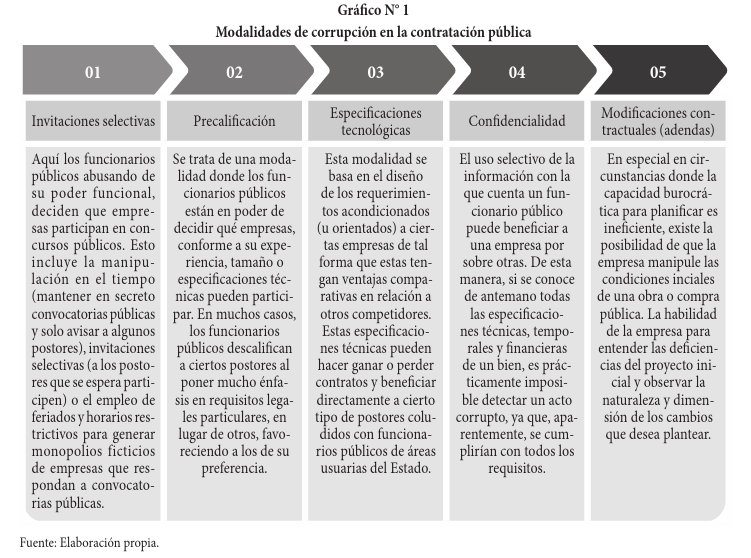

La evidente afectación de la corrupción a los procesos de compras estatales se ha normalizado; en tal sentido, es imperativo identificar cuáles son las modalidades más comunes de corrupción en la contratación pública.

Del gráfico precedente se puede observar que son los vacíos legales los que dan pie a que los funcionarios públicos puedan transgredir el sistema de contratación pública, permitiendo perpetuar los actos de corrupción y obtener ventajas económicas para sí mismos o terceros.

3. Corrupción en Áncash

Según el informe de Contraloría en la región Áncash, el perjuicio económico durante el año 2020 es de S/ 19 410 599,35, logrando identificar presuntas responsabilidades en 163 funcionarios y servidores públicos. Este monto es en mérito a la ejecución de 159 servicios de control posterior en el Gobierno Regional de Áncash, es decir, se sustenta en los 1365 informes de servicios de control, donde solo 800 informes abordan el gasto durante la emergencia sanitaria por COVID-19. Asimismo, se advierte que son 163 funcionarios y servidores públicos involucrados en 327 hechos con presunta irregularidad sobre quienes recaerían responsabilidades civiles (19), penales (114) y administrativas (150).

Se identificaron cobros irregulares por incentivos laborales en las Unidades de Gestión Educativa Local Del Santa y Yungay, a favor de 88 funcionarios y servidores públicos, ocasionando perjuicio económico de S/ 3 157 590,76, según lo sostenido por los informes de control posterior emitidos en el 2020. En ese sentido, también durante el periodo comprendido de julio de 2015 a julio de 2020, la Municipalidad Distrital de Nuevo Chimbote gestionó, autorizó y pagó gratificaciones, beneficios y aguinaldos equivalentes a una remuneración mensual más el 9 % (Ley N° 30334), lesionando gravemente la ley de presupuesto público.

También se identificaron 10 248 presuntas responsabilidades por inconducta funcional; del mismo modo, 6024 funcionarios o servidores públicos implicados en hechos con presunta corrupción con responsabilidad penal (2519), civil (1879) y administrativa (5747).

4. Caso consultorías en Áncash

La subregión Pacífico, perteneciente al Gobierno Regional de Áncash, con fecha 2 de octubre de 2020, publicó la convocatoria del servicio de consultoría de obra para la elaboración del expediente técnico del proyecto: construcción del coliseo cerrado en el complejo Gran Chavín de Chimbote, provincia Del Santa, con un valor referencial de S/ 380 758,86, con el propósito de determinar el mal estado de la obra. Lo preocupante es que sobre la obra en referencia ya existen peritajes técnicos por parte del Órgano de Control Interno; es decir, se pretende despilfarrar S/ 380 758,86 por una consultoría privada, sobre la cual ya se ejecutaron cuatro auditorías. Esto evidencia que las consultorías son el instrumento amigable para la corrupción, lo grave es que se lanzó a licitación en pleno estado de emergencia sanitaria (COVID-19).

III. LA TRANSPARENCIA COMO HERRAMIENTA DE INTEGRIDAD Y EFICIENCIA EN LA CONTRATACIÓN PÚBLICA

La transparencia constituye un procedimiento reconocido expresamente en la Ley de Contrataciones del Estado, Ley N° 30057, por la cual obliga a toda entidad a proporcionar información con la finalidad de que todas las etapas de contratación sean comprendidas. Eso no queda ahí, según el informe sobre la lucha contra la corrupción en la Unión Europea (2017), la transparencia es el mecanismo idóneo para alcanzar la integridad en la contratación pública, puesto que se suma a la lucha contra la corrupción; en efecto, la transparencia en las contrataciones públicas publicita todo el procedimiento, atenuando los riesgos de vulnerar la norma, gestándose una competencia saludable, eficaz y de mejor oferta para el Estado, en busca de optimizar los recursos (p. 14).

IV. LA INTEGRIDAD EN LAS INSTITUCIONES GUBERNAMENTALES

1. Las oficinas de integridad

Las políticas y las normas sobre integridad requieren de una asignación clara de responsabilidades dentro del sistema de integridad. Además, es responsabilidad de todos los servidores públicos y, más aún, el de los directivos la promoción e implementación de una cultura de integridad (OCDE, 2019, p. 18). Por ello, la aplicación de la ley es fundamental para mantener el control social, pues se deben tomar medidas preventivas a estos entes públicos (en especial, en los gobiernos regionales y locales), con el propósito de evitar actos ilícitos. En tal sentido, y da manera preventiva, se deberá identificar los riesgos y diseñar controles eficientes.

Toda institución debe contener dentro de su estructura una Oficina de Integridad Institucional (en adelante, las OII), que será la encargada del monitoreo y supervisión del cumplimiento del modelo de integridad.

Las funciones de las oficinas de integridad ins titucional son las siguientes: i) compromiso; ii) gestionar los riesgos; iii) tener políticas de integridad; iv) ser transparentes; v) control interno, externo y auditoría; vi) ayudar; vii) supervisar; y viii) atender los canales de denuncias (OCDE, 2019, pp. 28 y 29). Las OII no pueden abordar todas las regulaciones de manera general, pues para una mejor eficacia se necesita de la contribución de cada entidad pública (gobiernos regionales y locales). Por ello, para lograr esa finalidad, la OII debe tener vías de comunicación e información y coordinar con los siguientes actores (OCDE, 2019, pp. 33 y 34):

a. Secretaría Técnica del Proceso Administrativo Disciplinario (en adelante, PAD), apoya el desarrollo, la precalificación y documentar todas las etapas del PAD, ayudando a las autoridades instructoras y sancionadoras del mismo.

b. Procuraduría pública, encargada de defender los intereses administrativos del Estado; además, pueden solicitar reparación civil y apelar.

c. Oficina de Control Institucional (en adelante, OCI), encargada del control estatal, con la finalidad de promover la correcta y la transparente gestión de los recursos y los bienes de la entidad, siendo una entidad descentralizada.

d. Oficinas de Recursos Humanos (en ade lante, ORH). Encargado de gestionar los recursos humanos, además, son quienes crean su propia cultura organizacional.

2. Estructura organizacional de las OII

Es necesario promocionar las OII entre los empleados del sector público para que las conozcan y confíen en ellas, debido a que son organismos anticorrupción, aunque su compromiso de implementar medidas de integridad y anticorrupción sería más creíble si fuesen autónomas. En consecuencia, se recomienda que las OII reporten de manera directa al titular de la entidad pública (OCDE, 2019, p. 38), siendo un perfecto aliado en los gobiernos regionales y locales.

Las ventajas de implementar las OII no deben opacar el hecho de que existen realidades diversas a nivel de entidades públicas; es más, algunas entidades se encuentran ubicadas en diferentes lugares, como otras que tienen una única sede. Es por ello que las OII deberían de adaptarse a estas realidades para obtener funciones y resultados eficaces al momento de implementar sus políticas (OCDE, 2019, p. 39).

El Consejo de la OCDE recomienda, sobre la integridad pública, que se promueva un sector público basado en méritos y acorde a valores, dado que si se contrata a través de una carrera administrativa y no por modalidad CAS, se podría asegurar la continuidad del personal y la confianza de las OII. Del mismo modo, si los empleados perciben que los integrantes de las OII no son elegidos con base en sus méritos, interpretarían que ni ellos cumplen con el principio de integridad y que sus estándares éticos son más bajos (OCDE, 2019, p. 41).

3. El rol de la Secretaria de Integridad Pública con respecto a las OII

La Secretaría de Integridad Pública (en adelante, SIP) es el ente rector de las políticas de integridad en el Perú, encargado de conducir y supervisar que se cumpla la Política Nacional de Integridad y Lucha contra la Corrupción. Además, articula y coordina con las demás entidades, según lo amerite el caso. En ese

sentido, se recomienda que la SIP tenga las siguientes funciones con respecto a las OII y que se le den los recursos humanos y financieros necesarios para desempeñar estos roles: i) visto bueno al diseño de las OII, se recomienda que la decisión de implementar la OII no solo se limite a la entidad pública, sino que también participe la SIP, que evaluará si acepta o veta el diseño de la OII; ii) nombramiento de los jefes de las OII, en este proceso la SIP podría participar de manera activa o pasiva, junto con SERVIR y la alta dirección de la entidad respecto al nombramiento de los jefes de la OII; iii) monitoreo de la implementación de las OII, donde la SIP debería participar de esta función respecto al proceso de implementación de las OII en las entidades; iv) apoyo técnico a las OII; vi) que la SIP participe de las capacitaciones de las OII; vii) establecer y fomentar una red entre las OII, donde la SIP se encargue de fomentar la implementación de las OII con el fin de aprender y mejorar el diseño de la red y sus dinámicas de trabajo; viii) que la SIP se encargue de la evaluación del modelo de las OII (OCDE, 2019, pp. 43-45).

4. Fortalecer la ética pública y la gestión de conflictos de intereses en el Perú

Tener bien en claro los valores y las normas de conductas en la entidad pública es importante para que cuando exista un conflicto de intereses se resuelva de la mejor manera y manteniendo la ética debida. Es así que para los miembros de la OCDE, su máxima inquietud es que la integridad de un Estado no se vea afectada por los intereses privados de un funcionario. Por ello, la gestión de una ley o un código de ética es relevante para que se pueda presidir una lucha de intereses y no se incurra en corrupción (OCDE, 2017, p. 54).

El Perú debería elaborar un marco normativo para promover la integridad y la gestión del conflicto de intereses, teniendo en cuenta la definición clara de este último. Todo ello para que se regulen los límites de conducta, así como las expectativas de estos. Es así que para entender las situaciones de conflicto de intereses usualmente se utiliza el enfoque descriptivo que, de acuerdo a sus principios, puede otorgar regulaciones de gestión como también orientar, y el prescriptivo, que consiste en implementar normas pormenorizadas que deben cumplir los funcionarios (OCDE, 2017, p. 55).

Si bien es cierto que todo esto no se solucionaría con el hecho de tener un código de ética, sino que también se necesita tener principios y valores, y que este tenga mayor peso antes que un interés privado, cabe recalcar que en el Perú la inestabilidad de los cuadros de liderazgo genera desconfianza en su población. Por ello, SERVIR, ante estos problemas, debería otorgar orientación, asesoramiento y consultoría mediante altos funcionarios responsables de la ética pública y de la gestión de conflictos de interés (OCDE, 2017, pp. 61 y 62).

Es pertinente resaltar que sin el ejercicio de los valores estos serían puras palabras; es por ello que se tiene que promover la concientización de estos en el sector público, con ayuda de la SGP, SERVIR y la CAN, ya que forma parte de sus funciones. Así como el de los altos funcio narios que de igual manera tienen esa respon sabilidad (OCDE, 2017, pp. 64-65).

Para el eficaz monitoreo, evaluación y manipulación de las normas éticas, SERVIR podría considerar lo siguiente: i) monitorear el cumplimiento del Código de Ética a través de encuestas y datos estadísticos; ii) asegurarse de que sus empleados conozcan las normas éticas; iii) revisar cómo las organizaciones públicas promocionan el Código de Ética; iv) compilar datos e información sobre el uso y la eficacia de la presentación de informes (OCDE, 2017, pp. 72).

Las propuestas de acción son las siguientes: i) el Perú debería considerar la elaboración de un corpus iuris solemne de políticas destinadas a promover la integridad y la gestión de los conflictos de intereses; ii) el Perú debe establecer con claridad las funciones de los organismos partícipes en la implementación y la gestión de política de conflictos de intereses, otorgándole a SERVIR la función principal; iii) para la solución de problemas éticos laborales, SERVIR debería de trabajar con altos funcionarios responsables para la mejora de la ética pública y de la gestión de conflictos de interés dentro de cada entidad; iv) SERVIR podría elaborar directrices específicas mediante casos; v) incidir en la concientización; vi) realizar capacitaciones que deberían estar organizadas por SERVIR, ORH, SGP y la CGR; vii) elaborar capacitaciones pormenorizadas e innovadoras para afrontar conflictos de intereses; viii) para una buena gestión de control sobre la aplicación del código de ética se deberían emitir informes sobre el progreso y que los datos sean transparentes; ix) las sanciones e infracciones sobre la ética pública deben ser claras y coherentes; y, x) realizar formularios de declaraciones juradas fortaleciendo el papel de la CGR para esta responsabilidad (OCDE, 2017, pp. 80-81).

5. Garantizar un sólido control interno y marco normativo de la gestión de riesgos en el Perú

En efecto, la eficacia del control interno es resultado de una correcta organización de integridad y valores éticos, porque, si esto fuera al revés, se consideraría deficiente. Por ello, se necesitan establecer claramente los objetivos de la entidad en todos los niveles de la estructura organizacional, para identificar los riesgos que puedan surgir y evaluar el control interno a manera de reducir los niveles de riesgos. El Perú cuenta con un marco conceptual de control interno; sin embargo, se encuentra limitado sobre cómo la administración pública implementa sus políticas en el control interno y en la gestión de riesgos. En ese sentido, se necesita fortalecer el marco normativo, eliminando los límites, puesto que tanto la gestión de riesgo como el control interno son considerados proyectos ad hoc (OCDE, 2017, pp. 112-113).

Por tanto, es imperativo implementar la asignación de funciones y responsabilidad respecto al control interno y gestión de riesgo para involucrar en el sistema a sus empleados públicos y que no todo el trabajo lo dejen a la OCI, para así integrar la cooperación, comunicación, armonización en esta área, y que se vean más involucrados (OCDE, 2017, p. 125). Empero, aún falta que sean aceptados e implementados para la promoción de una cultura saludable de integridad. En tal sentido, se debe de evaluar continuamente el ambiente de control e instar a la Administración a actuar si es necesario, como tarea para los auditores internos y demás funcionarios involucrados (OCDE, 2017, pp. 141-142).

V. PREVENCIÓN DE CORRUPCIÓN EN LA CONTRATACIÓN PÚBLICA

La corrupción requiere de la relación jurídica entre el Estado y un tercero, que buscan un bienestar privado dejando de lado el interés común; manifestándose a través de conductas ilícitas que vulneran el orden público de un Estado de derecho. En esa línea, se vulnera el principio de la buena administración para el sector público. En concreto, la corrupción consiste en incumplir con algún deber de la administración pública, que es la encargada de velar por el bien en común (Moquillaza, 2019, p. 25).

Cabe señalar que la contratación pública es un área muy vulnerable al fraude y la corrupción, pudiéndose dar en cualquiera de sus fases, por no decir en todas. Por ello, es necesario que los encargados de gestionar la contratación opten por medidas preventivas sobre esta problemática; algunas son: i) contratar profesionales especializados y con habilidades de negociación; ii) implementar requisitos para que los que ocupen cargos de confianza no ocupen puestos cruciales en las contrataciones con el Estado; iii) optar por implementar un modelo compliance; iv) establecer un régimen de sanciones ante cualquier incumplimiento; y, v) crear mecanismos de administración de los contratos para fiscalizar su adecuado desarrollo, entre otros (Congreso de Compliance Público WCA Madrid, 2017).

1. El compliance público

Actualmente, la administración pública de Perú no cuenta con algún mecanismo preventivo anticorrupción, más aún conociendo la vulnerabilidad de este sector ante el riesgo de corrupción. El principio de buena administración consiste en las adecuadas decisiones administrativas. En ese sentido, surgen nuevas metodologías para guiar la actuación estatal, apareciendo el compliance como medio preventivo y, en consecuencia, sería un fortalecedor del principio de la buena administración (Moquillaza, 2019, pp. 12 y 13).

Como sabemos, el compliance es un conjunto de valores que se integran en una empresa con el fin de prevenir hechos delictivos; es así que, en esa línea, también podemos considerar como un modelo de compliance a la Norma ISO 37001 - Sistema de Gestión Antisoborno, la cual, según la OCDE, está diseñada para incluir y regular los controles adecuados para detectar la corrupción y prevenirla (Moquillaza, 2019, pp. 14 y 15). En efecto, el enfoque operacional del ISO 37001 (sistema de gestión antisoborno en la gestión de adquisiciones) refiere que, con base en sus funciones, se abordan tres puntos fundamentales: i) programación multianual de bienes, servicios y obras; ii) gestión de adquisiciones; y (iii) administración de bienes; siendo materia de análisis la gestión de adquisiciones, que contiene las herramientas necesarias para gestionar los bienes, servicios y obras, para el buen resultado de las instituciones públicas (Moquillaza Janampa, 2019, pp. 16-17).

1.1. Guías de referencia internacionales en sistemas compliance

Entendemos al compliance como un sistema de gestión para el cumplimiento normativo que implementan las empresas (World Compliance Association, 2017), y se tiene:

A. Norma ISO 19600 - Sistemas de gestión de compliance

La nueva Norma ISO 19600 es una guía de referencia internacional para los sistemas de gestión de compliance, con el fin de prevenir riesgos de origen ilícito. Para los efectos de su relevancia, estima que la estructura de la normativa ISO 19600 es la siguiente:

a. Contexto de la organización: las obligaciones se deben mantener, ya que es necesario identificar cualquier incumplimiento de la política de compliance y comunicarlo al encargado.

b. Planificación: el plan de prevención de delitos.

c. Soporte: los recursos necesarios para realizar la implementación del sistema de gestión de compliance son los soportes de este modelo de cumplimiento.

d. Operación: un control operacional es necesario para gestionar todas las acciones preventivas de los riesgos y oportunidades.

e. Evaluación del desempeño: es fundamental ejecutar un seguimiento del sistema y del desempeño de compliance, recoger toda la información, analizarla y clasificarla, para comprobar que se cumple con lo estipulado por el sistema de gestión de compliance.

f. Mejora: para mejorar este modelo de cumplimiento es necesario tomar acciones correctivas y estudiar la información.

B. Norma ISO 37001 - Sistema de Gestión Antisoborno (SGAS)

Es una nueva norma internacional que especifica los requisitos y proporciona las mejores prácticas para regular un SGAS en la organización, siendo aplicable en cualquier país.

1.2. Política anticorrupción al 2021 aplicada a entidades del sector público

La Política General del Gobierno al 2021, que regula medidas para fortalecer la integridad pública y prevenir la corrupción, enumera mecanismos e instrumentos en aras de promover la integridad pública, el control interno, la promoción de acciones de prevención y la lucha contra la corrupción. Estos mecanismos son: i) normativas de buena conducta administrativa; ii) métodos de supervisión de integridad pública; iii) programa de integridad; iv) reglas para la elaboración de informes de rendición de egresos e ingresos; v) registro de gestión de intereses; vi) guía para el manejo de intereses; vii) regulaciones para la gestión de conflictos de intereses; viii) declaración jurada; ix) canal de denuncias; y, x) otros con f ines sustentados en la ética.

El Plan Nacional de Integridad y Lucha contra la Corrupción fue elaborado para contar con una herramienta que prevenga la corrupción e impulse la integridad pública. Asimismo, se establecen dos líneas directrices para este plan estratégico; la primera consiste en propiciar la comprensión de la realidad local, promoviendo los mecanismos de control y supervisión desarrollados dentro del país; y, la segunda, es la prevención de la anticorrupción. En este modelo se han implementado componentes que son: i) compromiso de la alta dirección; ii) gestión de riesgos; iii) políticas de integridad; iv) transparencia, datos abiertos y rendición de cuentas; v) controles internos, externos y auditoría; vi) comunicación y capacitación; vii) canal de denuncias; viii) supervisión y monitoreo del modelo de integridad; y, ix) encargado del modelo de integridad.

1.3. Guía para la prevención del cumplimiento normativo anticorrupción

Desde un enfoque de compliance gubernamental se deben manejar los factores de riesgos de corrupción para que se adopten medidas preventivas para erradicarla. Para prevenir cualquier conducta ilícita o corruptiva, la evaluación de riesgos sirve para diseñar un control efectivo y formar de manera adecuada un análisis de riesgo para que, junto con un programa compliance como medida de prevención eficaz y adaptada a la institución, sea eficaz. La implementación de medidas de control del riesgo tiene como objetivo eliminar este riesgo y, es así que, de los controles de riesgo nos centraremos en: i) reducir la probabilidad y el impacto del riesgo inherente identificado plenamente; ii) identificar actividades inusuales; y, iii) proveer de un sistema efectivo, eficiente y oportuno de reportes tanto internos como externos, en las áreas sensibles detectadas en los gobiernos regionales y locales

1.4. Canal de denuncias whistleblowing para la prevención y la detección de la corrupción

Este canal de denuncias es una vía de comunicación confidencial muy estratégica para prevenir una situación dolosa. Asimismo, este canal de denuncias o wistleblowing debe ser accesible a los empleados y a terceros, como herramienta importante, accesible a todos los sujetos que puedan tener datos relevantes y permita al compliance officer recibir información sobre otras situaciones que también tiene interés en detectar, como el acoso laboral y sexual para la igualdad y respeto efectivo entre hombres y mujeres, abandono de funciones, vulneración a la protección personal de datos, etc., por otro lado, para evitar el mal uso del canal de denuncias, la entidad sancionará disciplinariamente y, si es ajeno a la institución, se denunciará ante el Ministerio Público.

VI. CONCLUSIONES

La corrupción es el mayor peligro para el desarrollo de una nación y de sus integrantes; asimismo, por medio del abuso de poder que tienen los funcionarios públicos se corrompe el proceso de contratación pública. En tal sentido, las consultorías son una modalidad de corrupción y despilfarro, tal como ocurrió como el caso mediático de Richard Swing y el caso del Gobierno Regional de Áncash, al pretender licitar a concurso la consultoría para determinar el deterioro de una obra, sobre la cual el OCI ya realizó peritaje técnico, evidenciándose nuevamente que la corrupción impera en todos los procesos de contratación pública, tal como lo sostuvieron sendos informes de Controlaría.

Es necesario que se recurra a todos los mecanismos y recursos para neutralizar la corrupción; en tal sentido, el compliance público surte como un gran aliado anticorrupción por medio de su mecanismo preventivo de control de riesgos anticorrupción, de esta manera se gesta una cultura preventiva de lucha contra la corrupción y otros delitos que vulneran o ponen en peligro la estabilidad de las instituciones públicas y, en especial, el óptimo uso de sus recursos económicos. Siendo imperativo y urgente su aplicación en los gobiernos regionales y locales, que durante la pandemia se han registrado varios incidentes de corrupción y detenciones preliminares debido al mal uso de la contratación directa.

REFERENCIAS

Andina. (2020). Perú frena “despilfarro” de S/ 2500 millones en gasto corriente, afirma Villanueva. Recuperado de https://andina.pe/agencia/noticia-peru-frena-despilfarro-s-2500-millones-gasto-corriente-afirma-villanueva-708795.aspx

Cabral, E. (2019). Funes: 40 % de las contrataciones con el Estado peruano tienen riesgo de corrupción. Ojo Público. Recuperado de https://ojo-publico.com/1499/proyecto-funes-riesgos-de-corrupcion-en-contratos-publicos

Compras Estatales. (2020). El Perú pierde S/ 23 mil millones por corrupción. Recuperado de https://comprasestatales. org/el-peru-pierde-s-23-mil-millones-por-corrupcion/

Gestión. (2019). Gasto en consultorías y asesorías del Gobierno no para de crecer. Recuperado de https://gestion.pe/ economia/gasto-en-consultorias-y-asesorias-del-gobierno-no-para-de-crecer-noticia/

Gestión. (2020). Fiscalía realiza inspección a casa del cantante Richard ‘Swing’ contratado por más de S/ 170,000 por el Mincul. Recuperado de https://gestion.pe/peru/ politica/richard-swing-fiscalia-y-pnp-allana-vivienda-del-cantante-ubicada-en-san-isidro-por-contratos-con-ministerio-de-cultura-nndc-noticia/

Jareño, A. (2017). Conductas delictivas en materia de contratación pública. Revista internacional de transparencia e integridad, (5).

Melgarejo, V. (2019). Solo el MEF gasta en contratación de asesores más que 12 ministerios juntos. Gestión. Recuperado de: https://gestion.pe/economia/solo-el-mef-gasta-en-contratacion-de-asesores-mas-que-12-ministerios-juntos-noticia/?ref=gesr

Moquillaza, A. (2019). El compliance, corrupción y buena administración en la gestión de adquisiciones de la Policía Nacional del Perú. Tesis para optar por el título de abogado. Lima, Pontificia Universidad Católica del Perú.

OCDE. (2017). Estudio de la OCDE sobre integridad en el Perú. Reforzar la integridad del sector público para un crecimiento incluyente. Recuperado de https://read. oecd-ilibrary.org/governance/estudio-de-la-ocde-sobre-integridad-en-el-peru_9789264271470-es#page1

OCDE. (2019). Las Oficinas de Integridad Institucional en el Perú hacía la implementación de un sistema de integridad. Recuperado de https://www.oecd.org/gov/ ethics/oficinas-integridad-institucional-Peru.pdf

Unión Europea. (2017). Fichas temáticas del semestre europeo. Lucha contra la corrupción. Recuperado de https://ec.europa.eu/info/sites/default/files/file_import/ european-semester_thematic-factsheet_fight-against-corruption_es.pdf

World Compliance Association. (2017). Compliance público. Madrid: WCA.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe