Constitucionalidad de las conductas infractoras de la Contraloría. ¿Se vulnera el principio de tipicidad?

Ramírez Moscoso, Luis C.

A raíz de una nueva demanda de inconstitucionalidad de la Procuraduría General del Estado contra las conductas infractoras de la Contraloría y el incierto futuro de la ley que las tipifica, el autor propone un camino con argumentos administrativos y constitucionales sobre la legalidad y tipicidad de las mismas y sobre lo que podemos aprender y corregir respecto al poder sancionador de la administración pública al tipificar infracciones.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 27 |

| Mes: | Marzo |

| Año: | 2022 |

| Página(s): | 88-104 |

| Sección: | Control |

| Revista : | Gestión Pública y Control |

| Autor: | Ramírez Moscoso, Luis |

I. INTRODUCCIÓN

El 7 de abril de 2011 entró en vigor la Ley N° 29622, Ley que modifica la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, y amplía las facultades en el proceso para sancionar en materia de responsabilidad administrativa funcional. Fue con esta ley que irrumpió en el panorama jurídico peruano la novísima potestad sancionadora de la Contraloría por responsabi lidad administrativa funcional.

El 20 de agosto de 2015 el Colegio de Abogados de Arequipa interpuso una demanda de inconstitucionalidad contra la Ley N° 29622 sosteniendo que se vulneraba, entre otros, los principios de legalidad y tipicidad. El Tribunal Constitucional publicó el 26 de abril de 2019 en el diario oficial El Peruano la Sentencia N° 020-2015-PI/TC declarando inconstitucional el catálogo de conductas infractoras de la Contraloría:

(…) FUNDADA EN PARTE la demanda de inconstitucionalidad; en consecuencia, INCONSTITUCIONAL el artículo 46 de la Ley 27785, Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, incorporada por el artículo 1 de la Ley 29622, en su totalidad (…).

En cumplimiento de lo dispuesto por el Tribunal Constitucional, la Contraloría emitió la Resolución N° 202-2019-CG del 11 de julio del 2019 señalando que:

(…) no son de aplicación las disposiciones sobre la identificación y desarrollo de la responsabilidad administrativa funcional, sujeta a la potestad sancionadora de la Contraloría General de la República (…) todos los casos de las auditorías de cumplimiento en las que se identifiquen responsabilidades administrativas.

Ello dio inicio a un proceso de conclusión de expedientes y desactivación de casi la totalidad de órganos instructores y sancionadores a cargo del procedimiento administrativo sancionador.

El 20 de julio de 2021 se publicó en el diario oficial El Peruano la Ley N° 31288, Ley que tipifica las conductas infractoras en materia de responsabilidad administrativa funcional y establece medidas para el adecuado ejercicio de la potestad sancionadora de la Contraloría General de la República. Seguidamente, el 21 de agosto de 2021 se publicó la Resolución de Contraloría N° 166-2021-CG que aprobó el Reglamento del procedimiento administrativo sancionador por responsabilidad administrativa funcional.

Es importante tener presente que la vulneración de los principios de legalidad y tipicidad1 condenaron las conductas infractoras de la Ley N° 29622, por ello, el legislador, recogiendo los argumentos del Tribunal Constitucional con la emisión de la Ley N° 31288, habría descrito con mayor precisión y elevado a rango legal, las infracciones por responsabilidad administrativa funcional sujetas a la competencia sancionadora de la Contraloría. Sin embargo, la demanda de inconstitucionalidad planteada por el Procurador Público del Estado2 cuestiona que ello se hubiese cumplido a cabalidad al sostener que: “El artículo 46 de la Ley Nº 27785, modificado por la Ley Nº 31288, vulnera el literal d) del numeral 24 del artículo 2 de la Constitución Política del Perú, que reconoce el principio de legalidad”.

II. DE LO GENÉRICO A LO PRECISO AL CONSTRUIR INFRACCIONES ADMINISTRATIVAS

1. Breve aproximación al principio de tipicidad

Es incuestionable el arraigo constitucional del principio de tipicidad en el literal d) inciso 24 del artículo 2 de la norma suprema: “Nadie será procesado ni condenado por acto u omisión que al tiempo de cometerse no esté previamente calificado en la ley, de manera expresa e inequívoca, como infracción punible; ni sancionado con pena no prevista en la ley”; en el artículo 40: “La ley regula el ingreso a la carrera administrativa, y los derechos, deberes y responsabilidades de los servidores públicos”; y en el artículo 41 de la Constitución: “(…) La ley establece la responsabilidad de los funcionarios y servidores públicos, así como el plazo de su inhabilitación para la función pública”; reforzado por la interpretación que ha realizado el Tribunal Constitucional en su reiterada jurisprudencia (Exp. N° 2050-2002-AA/TC, fundamento 8; Exp. N° 4289-2004-AA/TC, fundamento 4; Exp. N° 20-2015-PI/TC, fundamentos 14 y 15, entre otros).

Por ello, el principio de tipicidad es, en definitiva, uno de los pilares del poder punitivo del Estado, siendo reconocido como principio en el ámbito de la potestad sancionadora de la administración pública en el Texto Único Ordenado de la Ley N° 27444, Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo N° 004-2019-JUS:

Artículo 248.- Principios de la potestad sancionadora administrativa

La potestad sancionadora de todas las entidades está regida adicionalmente por los siguientes principios especiales:

(…)

4. Tipicidad.- Solo constituyen conductas sancionables administrativamente las infracciones previstas expresamente en normas con rango de ley mediante su tipificación como tales, sin admitir interpretación extensiva o analogía. Las disposiciones reglamentarias de desarrollo pueden especificar o graduar aquellas dirigidas a identificar las conductas o determinar sanciones, sin constituir nuevas conductas sancionables a las previstas legalmente, salvo los casos en que la ley o Decreto Legislativo permita tipificar infracciones por norma reglamentaria.

A través de la tipificación de infracciones no se puede imponer a los administrados el cumplimiento de obligaciones que no estén previstas previamente en una norma legal o reglamentaria, según corresponda.

En la configuración de los regímenes sancionadores se evita la tipificación de infracciones con idéntico supuesto de hecho e idéntico fundamento respecto de aquellos delitos o faltas ya establecidos en las leyes penales o respecto de aquellas infracciones ya tipificadas en otras normas administrativas sancionadoras.

En esa misma línea, el numeral 2 del artículo 4.1 del Reglamento del Procedimiento Administrativo Sancionador por responsabilidad administrativa funcional de la Contraloría, establece sobre el principio de tipicidad que:

En el ámbito de la potestad sancionadora, solo las conductas establecidas en la Ley constituyen infracciones. Asimismo, solo puede ser aplicada la sanción por responsabilidad administrativa funcional establecida en la Ley. En aplicación de este principio, en el procedimiento sancionador se requiere la adecuación entre el hecho imputado o comprobado y la infracción, no admitiéndose interpretaciones extensivas o aplicaciones por analogía en contra del administrado.

Sobre el principio de tipicidad en la doctrina, Morón (2014) señala que:

(…) exige tres aspectos concurrentes: (i) la reserva de ley para la descripción de aquellas conductas pasibles de sanción por la Administración; (ii) La exigencia de certeza o exhaustividad suficiente en la descripción de las conductas sancionables constitutivas de las infracciones administrativas; (iii) La interdicción de la analogía y la interpretación extensiva en la aplicación de supuestos descritos como ilícitos. (p. 766)

Por su parte, el Tribunal Superior de Responsabilidades Administrativas de la Contraloría, en el fundamento 6.28 de la Resolución N° 023-2014-CG/TSRA, precisó que: “el mandato de tipificación (…) no solo se impone al legislador cuando redacta el ilícito, sino también a la autoridad administrativa cuando instruye un procedimiento sancionador y debe realizar la subsunción de una conducta en los tipos legales existentes”.

En atención a lo antes expuesto, se evidencia el rango constitucional del principio de tipicidad, su descripción legal y reglamentaria, así como su desarrollo doctrinal y jurisprudencial en el ámbito del Derecho Administrativo sancionador en general, y su respeto irrestricto dentro del régimen por responsabilidad administrativa funcional de la Contraloría, en específico.

2. Presunta vulneración al principio de tipicidad en las conductas infractoras de la Ley N° 31288

Respecto a las nuevas conductas infractoras de la Contraloría incorporadas por la Ley N° 31288, la Procuraduría Pública en el considerando 30 de su demanda de inconstitucionalidad sostiene que:

(…) las infracciones en materia de responsabilidad administrativa funcional, contiene[n] términos igual de genéricos e imprecisos como los de la versión original del artículo 46, que fuera declarado inconstitucional, respecto de las leyes o normas cuya inobservancia configuraría infracción, la descripción de la infracción y las consecuencias producidas por éstas últimas. Esto se aprecia en el uso de expresiones como “normativa de contrataciones del Estado”, “normas que regulan los sistemas administrativos o funcionales”, “normativa que corresponda”, “normativa aplicable” y “disposiciones que regulan”; así como, “falta de diligencia debida”, “incumplimiento funcional” o similares; y, “grave afectación al servicio público”, “perjuicio al Estado” o similares”.

A criterio de la Procuraduría, el artículo 46 incorporado por la Ley N° 31288, al establecer la tipificación de las conductas infractoras en materia de responsabilidad administrativa funcional utilizando términos genéricos e imprecisos, incurre en el mismo defecto por el cual el texto anterior del artículo 46 incorporado por la Ley N° 29622 fue declarado inconstitucional, dado que tal redacción no permitiría determinar las normas cuya inobservancia configurarían infracción, tampoco permite identificar con exactitud cuáles son las conductas sujetas de sanción, ni la clase de daño que deben producir dichas conductas, contraviniendo, por ende, el principio de tipicidad.

3. Llueve sobre mojado: ¿las conductas infractoras de la Ley N° 31288 son igual de genéricas e imprecisas como lo fueron las de la Ley N° 29622?

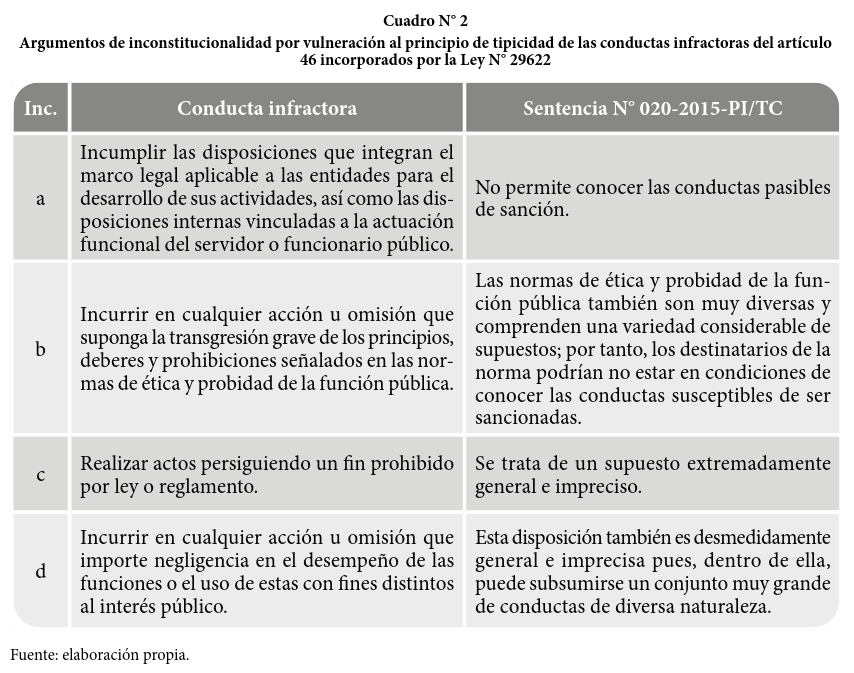

En la Sentencia N° 020-2015-PI/TC, el Tribunal Constitucional fue rotundo al sostener que nada justifica que se establezcan conductas prohibidas sin una adecuada base legal o que, al desarrollar disposiciones legales generales o imprecisas, los reglamentos terminen creando infracciones nuevas subrepticiamente. Por ello, al analizar el primer párrafo del artículo 46 de la Ley N° 296223 que establecía que se podía sancionar a los funcionarios o servidores públicos que “contravengan el ordenamiento jurídico administrativo y las normas internas de la entidad a la que pertenecen”, el supremo intérprete concluyó que dicho enunciado resultaba ser extremadamente general y, por lo tanto, no cumplía con los estándares mínimos que impone el subprincipio de tipicidad.

Precisándose en los fundamentos 50 y 51 de la citada sentencia de inconstitucionalidad que:

En efecto, la frase “el ordenamiento jurídico administrativo” es tan amplia que no garantiza a sus destinatarios un grado mínimo de seguridad respecto al conjunto de conductas por las que podrían ser sancionados máxime cuando, como es bien sabido, el ordenamiento jurídico administrativo cuenta con gran cantidad de fuentes y está compuesto –como mínimo– por centenares de normas de diversa naturaleza.

Agregando que:

Algo semejante puede señalarse de la frase “las normas internas de la entidad a la que pertenecen”. Este enunciado también es extremadamente general y no permite identificar con precisión las conductas concretas por las que la [Contraloría] podría imponer una sanción. En efecto, el funcionamiento de las entidades se regula por un conjunto muy elevado de normas también de diversa naturaleza.

El Tribunal Constitucional cierra el análisis del artículo 464 sosteniendo que el último párrafo intenta subsanar las deficiencias de los párrafos precedentes señalando que el reglamento de la ley “describe y especifica estas conductas constitutivas de responsabilidad administrativa funcional”. Sin embargo, las infracciones deben encontrarse tipificadas de manera concreta y expresa en una norma con rango de ley. Agregando el Tribunal que dada la generalidad de las infracciones previstas en la Ley N° 29622, el Reglamento no estaría especificando infracciones, sino tipificando nuevas infracciones, lo que no ha sido autorizado por ley.

Considerando que deberían tipificarse conductas infractoras administrativas vía legal y no por remisión reglamentaria, podemos sostener que con la dación de la Ley N° 31288 el catálogo de infracciones por responsabilidad administrativa funcional de la Contraloría es respetuoso del principio de legalidad al tener las nuevas conductas infractoras rango legal, por lo que nos ocuparemos de analizar únicamente si también lo sería respecto al principio de tipicidad.

3.1. ¿Qué tan específico y preciso debe ser el legislador al construir infracciones administrativas?

Por temas de espacio no es posible detallar los distintos cuerpos normativos que gravitan en la administración pública peruana construyendo infracciones, la gran mayoría descritos por la “excepcional” vía reglamentaria, algunos de los cuales ni siquiera describen una consecuencia perjudicial para el Estado, quedando en conductas de mera actividad.

Tampoco nos detendremos en analizar la indispensable distancia que debe guardar el legislador al construir ilícitos penales e infracciones administrativas para evitar colisionar con el principio de non bis in idem, basta recordar las palabras del profesor Londoño (2014):

(…) los aplicadores penales deberían sujetarse estrictamente al (idealmente apretado) espacio que ofrecen los tipos penales, buscando identificar la correcta subsunción del hecho en la regla, sin consideraciones de sistema que vayan más allá de la adecuada solución al caso concreto. Los aplicadores de sanciones administrativas, en cambio, no siempre atados por regulaciones estrictas, deberían poder moldear la solución del caso en función de variables de sistemas. Lo anterior, por cierto, sin perjuicio del respeto a la legalidad. (p. 151)

Lo que resulta indispensable es reconocer las f inalidades distintas que ocupan al Derecho Penal respecto del Derecho Administrativo sancionador, los cuales bajo una lógica de armonía de política criminal en la lucha contra la corrupción deben abordar problemáticas diferenciadas para complementarse y no entorpecerse, cualquier otra aproximación que no reconozca dicha distinción quedará en el tintero para otro trabajo de investigación.

Sentada la base de que el camino en la construcción de infracciones administrativas debe ser distinto al de los ilícitos penales, la Ley N° 29158, Ley Orgánica del Poder Ejecutivo, publicada el 20 de diciembre del 2007 (en adelante, LOPE), señala en el artículo 43 que:

Los Sistemas son los conjuntos de principios, normas, procedimientos, técnicas e instrumentos mediante los cuales se organizan las actividades de la Administración Pública que requieren ser realizadas por todas o varias entidades de los Poderes del Estado, los Organismos Constitucionales y los niveles de Gobierno.

Además, la LOPE reconoce que los sistemas son de dos tipos: funcionales y administrativos.

Seguidamente, la LOPE precisa en el artículo 46 que lo sistemas administrativos son de aplicación nacional y tienen por finalidad regular la utilización de los recursos en las entidades de la administración pública, promoviendo la eficacia y eficiencia en su uso, distinguiéndolos por materias.

Un aspecto relevante es que, de los 11 sistemas administrativos del Estado, el Poder Ejecutivo a través de sus ministerios tiene la rectoría de 10 sistemas, siendo la excepción el sistema de control, el cual ha sido confiado a la Contraloría General de la República como único Organismo Constitucionalmente Autónomo a cargo de un sistema administrativo. Esta decisión legislativa debe interpretarse no como un supuesto de jerarquías institucionales, sino más bien en un contexto de competencias funcionales.

Por su parte, el artículo 47 de la LOPE establece que son funciones de los entes rectores, entre otros, los que señalen las leyes correspondientes. Esto nos permite vislumbrar que en el plano de legalidad administrativa no resulta ajeno a los entes rectores el ejercicio de potestades sancionadoras, argumento que ha sido recogido en el artículo 231 de la Ley N° 27444, Ley del Procedimiento Administrativo General, al establecer que el ejercicio de la potestad sancionadora corresponde a las autoridades administrativas a quienes le hayan sido expresamente atribuido por disposición legal o reglamentaria, sin que pueda asumirla o delegarse en órgano distinto. Es por ello que diversos periodos parlamentarios (2011, 2018 y 2021) le han confiado a la Contraloría a través de diversas ampliaciones y modificaciones a su Ley Orgánica la competencia y potestad sancionadora.

La pregunta inmediata que surge es si concedida la atribución legal de conferir competencias sancionadoras a la administración pública, y reconocida la constitucionalidad de la potestad sancionadora de la Contraloría por el Tribunal Constitucional, ¿el legislador al construir el nuevo catálogo de infracciones por supuestos de responsabilidad administrativa funcional ha cumplido con los estándares del principio de tipicidad abordados en la Sentencia N° 020-2015-PI/TC?

Siguiendo el ritmo del supremo intérprete, debemos tener presente su crítica a la indeterminación y amplitud normativa de las infracciones previstas en la Ley N° 29622 construidas con “diversas normas de distinta naturaleza” y, a partir de ello, marcar como pauta que las infracciones administrativas de la Ley N° 31288 se encuentran dotadas de una elasticidad suficiente y hasta necesaria en los sistemas administrativos como para no comprometer la razonabilidad del legislador al describir de manera concreta un comportamiento prohibido si se identifica con claridad el sistema al que pertenece la norma de cuidado, así como a los servidores y funcionarios públicos a su cargo (abastecimiento, presupuesto, Tesorería, etc.). Una lectura distinta implicaría comprimir la infracción al punto de romper por presión el título de imputación por una innecesaria e injustificada precisión gramatical que ni siquiera es exigible a los tipos penales (enriquecimiento ilícito, tráfico de influencias, lavado de activos, etc.).

Recordando que una disposición es un enunciado lingüístico aprobado por un mandato superior que se encuentra contenido en un documento escrito (por ejemplo, la ley), vinculando en su cumplimiento, en el caso que nos ocupa, a los servidores y funcionarios públicos, y que la norma es la interpretación de dicha disposición otorgándole un significado, un sentido inequívoco para resolver un caso en concreto. Es el operador jurídico quien se apoya en los hechos para dar contenido a la norma, por ello, el juicio de tipicidad en este punto no es otra cosa que un juicio de adecuación entre lo que el administrado ha realizado u omitido dentro del ámbito de su competencia funcional (el hecho) respecto de aquello a lo que se encuentra normativamente obligado a cumplir.

3.1.1. Elementos esenciales para un correcto juicio de responsabilidad administrativa funcional previsto en la Ley Orgánica de la Contraloría

Atendiendo que la postura asumida es que las nuevas conductas infractoras de la Contraloría se encuentran vinculadas de manera precisa e inequívoca a un determinado sistema administrativo a cargo de sujetos cualificados, corresponde analizar los elementos que componen las infracciones administrativas para un correcto juicio de responsabilidad, y su correspondencia en la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República (en adelante, la ley).

i. Sujeto cualificado: debemos comprender que en los supuestos de responsabilidad administrativa funcional se evalúa la gestión de sujetos a quienes se les ha confiado una serie de derechos y deberes específicos atendiendo a su relación con el Estado. Estos sujetos cualificados son los servidores y funcionarios públicos quienes al acceder voluntariamente a la función pública están empoderados con la representatividad misma del Estado, por ello, no solo se les asignan determinados derechos, sino que además les resulta exigible ciertos deberes en el ejercicio de sus funciones que exceden a la del ciudadano común.

Se establece en la novena disposición final de la ley que servidor o funcionario público es: “(…) todo aquel que independientemente del régimen laboral en que se encuentra, mantiene vínculo laboral, contractual o relación de cualquier naturaleza con alguna de las entidades, y que en virtud de ello ejerce funciones en tales entidades”.

ii. Conducta: la conducta es el comportamiento activo (actuación humana que genera un riesgo prohibido) u omisivo (comportamiento que implica la ausencia de una intervención de salvaguarda o protección de bienes jurídicos) del servidor o funcionario público con relación al hecho en el cual intervino por razón de su cargo. Por lo tanto, para evaluar si la conducta se realizó de manera tal que genere un juicio de reproche debemos considerar el estándar de comportamiento prudente exigible a un sujeto cualificado. Valorar su conducta no solo por los parámetros de una norma sino, atendiendo a las razones que justifican su actuación u omisión para el caso en concreto.

El catálogo de infracciones de la Contraloría lo componen las 32 conductas prohibidas establecidas en la ley, cada una de ellas alineada a un determinado sistema administrativo del Estado.

iii. Función pública: la función pública sostiene la relación especial del Estado con el sujeto cualificado como garante del bien público, delimitando los parámetros de una conducta razonable y, consecuentemente, a partir de ella, permite analizar si el servidor y funcionario público en el ejercicio de los deberes encomendados tuvo una conducta diligente.

iv. Deber funcional: la conducta del sujeto cualificado se encuentra condicionada por elementos normativos (ley, decreto, manual de perfiles de puestos, reglamento de organización y funciones, manual de organización y funciones, resolución, contrato, convenio, manual de procedimientos, etc.) que lo obligan a actuar como barrera de contención ante riesgos concretos que amenazan los bienes jurídicos que se encuentra bajo su custodia funcional dentro del sistema administrativo confiado a su cargo.

v. Limitaciones al deber funcional: es necesario acreditar la capacidad y competencia del sujeto cualificado para ejercer la función o cargo. En caso existan circunstancias debidamente comprobadas que impidan, limiten o restrinjan la función pública (abstención en aceptar el encargo, encontrarse haciendo uso de su periodo vacacional o licencia por maternidad al momento de la comisión de los hechos, etc.) no será posible atribuir que ha infringido una norma de cuidado.

En este extremo, la ley en el último párrafo del artículo 46 precisa para que se impute alguna de las infracciones descritas en el citado artículo se requiere que las funciones que hayan sido incumplidas consten en normas publicadas conforme a ley o en instrumentos de gestión, encargos, delegaciones o disposiciones, y se encuentren vigentes al momento de la comisión de la infracción.

En esa línea, la novena disposición final de la ley señala sobre el deber incumplido que se requiere la “identificación, durante la evaluación de responsabilidades, de la normativa expresa que concretamente prohíbe, impide o establece como incompatible la conducta que se hace reprochable o que exija el deber positivo que el auditado ha omitido”.

vi. Ponderación de circunstancias: debemos tener presente que las decisiones que adoptan los servidores y funcionarios públicos en el marco de sus funciones contribuyen a una eficiente y eficaz gestión de los recursos del Estado, por ello, es indispensable evaluar si en un caso específico, existió una conducta que justifique razonablemente la acción u omisión del sujeto cualificado al afectar o poner en riesgo un determinado bien jurídico frente a la importancia de otro bien jurídico de interés superior (vida y salud de la población) necesidad social (seguridad, alimentación, atención de desastres naturales) o la consecución legítima de los fines de la entidad; que podrían atenuar e incluso eximir su responsabilidad.

vii. Responsabilidad: la responsabilidad recae contra el sujeto que desatendiendo los estándares de prudencia y razonabilidad que guiaban su conducta para el caso en concreto de manera negligente, injustificada o arbitraria incumple las funciones de su cargo.

Finalmente, la novena disposición final de la ley señala sobre la responsabilidad administrativa funcional que:

Es aquella en la que incurren los servidores y funcionarios por haber contravenido el ordenamiento jurídico administrativo y las normas internas de la entidad a la que pertenecen, se encuentre vigente o extinguido el vínculo laboral o contractual al momento de su identificación. Esta responsabilidad se identifica como resultado de un servicio de control posterior, en que se haya brindado al servidor o funcionario la oportunidad de realizar comentarios o aclaraciones con carácter previo a la emisión del respectivo informe de control, en los que se deberá consignar de manera clara y/o precisa lo señalado o lo referido por los referidos servidores o funcionarios.

Debemos tener claridad que el legislador en una sola norma no puede pretender capturar el vasto e inimaginable campo de los hechos, pero definitivamente está en la obligación de comunicar al administrado y de orientar al operador jurídico lo que está pretendiendo tutelar a través de la sanción. Por ello, la administración pública, para alcanzar sus fines esenciales en servicio de la sociedad, debe reconocer que todo servidor y funcionario público tiene el deber de conducir su conducta conforme a los estándares que razonablemente pueden esperarse en el cumplimiento de sus funciones, recordando que los referidos estándares no son absolutos y que responden al nivel de especialización del sujeto cualificado, ponderando las circunstancias específicas de su actuación

La cuestión en debate ahora se enfoca en que si los términos empleados por el legislador al construir las infracciones de la Ley N° 31288 han superado los cuestionamientos de imprecisión y generalidad que hiciera en su momento el Tribunal Constitucional a las infracciones de la Ley N° 29622; en otras palabras, corresponde establecer si, como señala la Procuraduría, las nuevas infracciones de la Contraloría comprometen el entendimiento no solo del administrado, sino también del operador jurídico al momento de realizar, imputar y sancionar una inconducta funcional.

III. LAS CONDUCTAS INFRACTORAS DE LA CONTRALORÍA (NUEVAMENTE) EN LA BALANZA DE LO CONSTITUCIONALMENTE POSIBLE

Retomando los argumentos de la Procuraduría Pública, y considerando lo antes expuesto, las principales objeciones a la constitucionalidad de las conductas infractoras de la Contraloría son que:

i. Su redacción no permitiría determinar las normas cuya inobservancia configurarían infracción.

ii. No permite identificar con exactitud cuáles son las conductas sujetas de sanción.

iii. No se identifica la clase de daño que deben producir dichas conductas para que sean pasibles de una sanción.

Esta presunta vulneración al principio de tipicidad será analizada separadamente respecto a las infracciones de la Contraloría cuestionadas por la Procuraduría.

1. Las conductas infractoras de la Contraloría no determinan el incumplimiento normativo para configurar una infracción

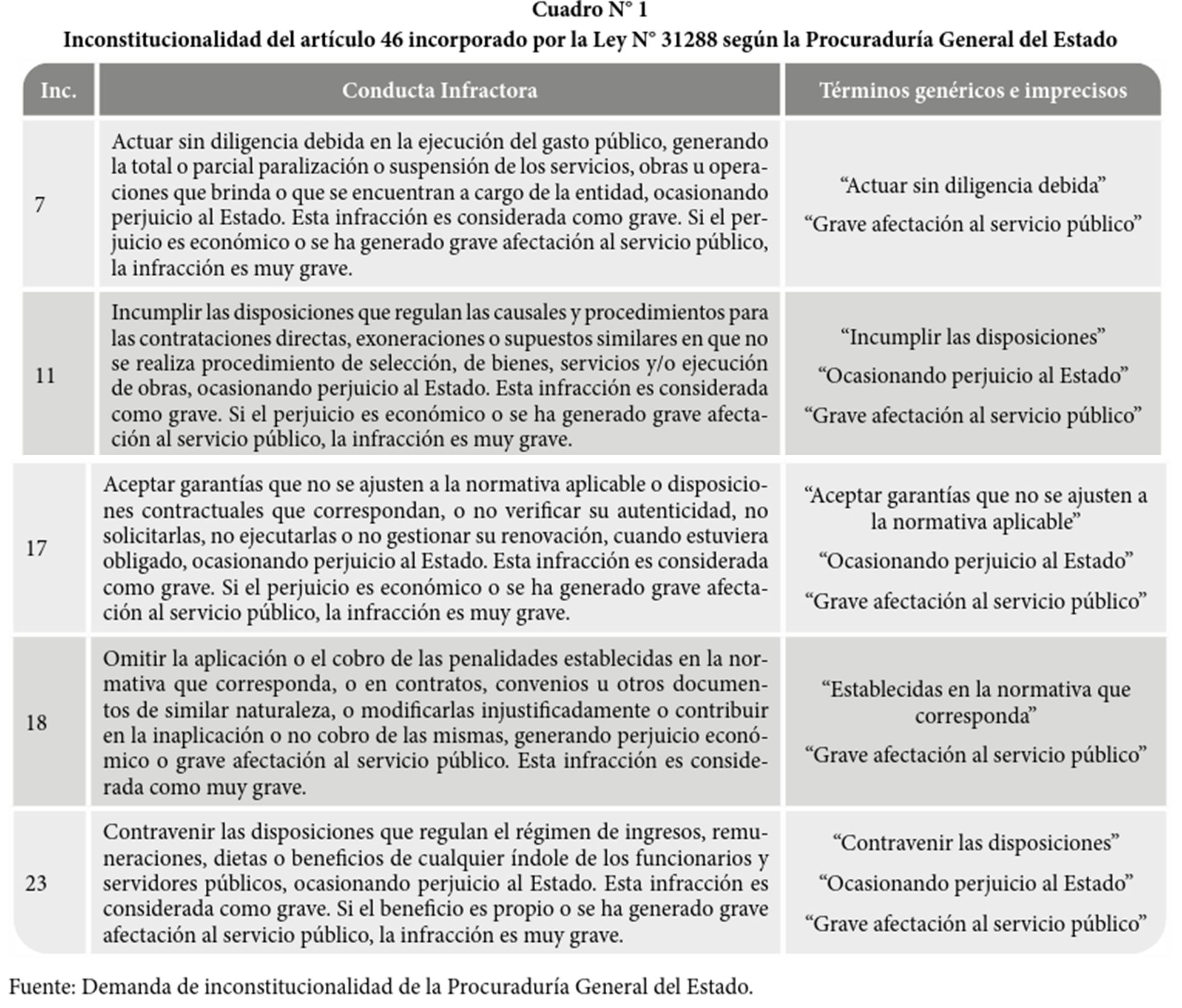

La Procuraduría hace referencia que en algunas conductas infractoras de la Contraloría no se determina el incumplimiento normativo necesario para configurar una infracción. Al respecto, las infracciones cuestionadas del artículo 46 de la Ley N° 31288 son:

17. Aceptar garantías que no se ajusten a la normativa aplicable o disposiciones contractuales que correspondan, o no verificar su autenticidad, no solicitarlas, no ejecutarlas o no gestionar su renovación, cuando estuviera obligado, ocasionando perjuicio al Estado. Esta infracción es considerada como grave. Si el perjuicio es económico o se ha generado grave afectación al servicio público, la infracción es muy grave. (Negrita agregada)

18. Omitir la aplicación o el cobro de las penalidades establecidas en la normativa que corresponda, o en contratos, convenios u otros documentos de similar naturaleza, o modificarlas injustificadamente o contribuir en la inaplicación o no cobro de las mismas, generando perjuicio económico o grave afectación al servicio público. Esta infracción es considerada como muy grave. (Negrita agregada)

La verdadera pregunta en este extremo sería si el legislador, al momento de señalar “normativa aplicable” para establecer garantías o al referir “normativa que corresponda” respecto al cobro de penalidades, pensó en otra ley que no sea la Ley de Contrataciones del Estado y su Reglamento, probablemente algunos pensarán en el Código Civil, pero la misma norma de contrataciones señala expresamente los supuestos de aplicación supletoria e incluso de expresa aplicación (artículos 143, 194 y 201). Es más, si algunas dudas todavía persistiesen en la mente del administrado o del operador jurídico sobre lo que es realmente objeto de reproche, las mismas se disipan al complementarse la infracción con los términos “disposiciones contractuales” o “contratos” o “convenios” que son de obligatorio cumplimiento entre las partes.

En ese sentido, no se evidencia aquella indeterminación insubsanable respecto a la norma aplicable al tipo administrativo, que en una interpretación global de la infracción no se pudiese superar, por lo que no se advierte una vulneración al principio de tipicidad.

2. Las conductas infractoras de la Contraloría no identifican las conductas sujetas a sanción.

A diferencia del caso anterior, el supuesto “vacío” ya no es la norma incumplida, sino es propiamente la conducta del servidor y funcionario público. La Procuraduría cuestiona la inexistencia de verbos de acción en los comportamientos prohibidos, por ejemplo, el empleo de los términos “incumplir” o “contravenir”, en lugar de “autorizar”, “ejecutar”, “usar”, “influir”, “disfrutar”, “actuar”, “contratar”, “autorizar”, “hacer”, “aceptar”, “omitir”, “obtener”, “permitir”, “negar”, “demorar”, “deteriorar”, “inutilizar”, “destruir”, que son utilizados en el resto del catálogo de infracciones.

Esta aparente vaguedad en los verbos “incumplir” o “contravenir” debe interpretarse considerando la unidad de la imputación al que hace referencia la infracción administrativa; es decir, a partir de lo que significa propiamente la conducta de “incumplir” que es la falta de ejecución de un deber impuesto por una norma, una resolución administrativa o judicial, un acto o un contrato, o “contravenir” que es obrar en contra de una ley, una orden o un precepto5; y continuar dicha interpretación analizando el incumplimiento o contravención del deber impuesto por la norma de obediencia por parte del sujeto cualificado. En ese sentido, de las infracciones cuestionadas por la Procuraduría Pública tenemos:

11. Incumplir las disposiciones que regulan las causales y procedimientos para las contrataciones directas, exoneraciones o supuestos similares en que no se realiza procedimiento de selección, de bienes, servicios y/o ejecución de obras, ocasionando perjuicio al Estado. Esta infracción es considerada como grave. Si el perjuicio es económico o se ha generado grave afectación al servicio público, la infracción es muy grave. (Negrita agregada)

En cuanto a este extremo se refiere, contrariamente a lo afirmado por la Procuraduría el “incumplimiento de disposiciones” no es abierto ni indeterminado, sino que se encuentra sometido para su configuración a que los servidores y funcionarios a quienes se les ha confiado el sistema de abastecimiento de una entidad ejecuten su deber funcional incumpliendo las causales y procedimientos que regulan las contrataciones directas, definidos de manera expresa e inequívoca en la Ley de Contrataciones del Estado (artículos 8 y 27) y su Reglamento (artículos 101 y 102) para recién poder identificar responsabilidad administrativa funcional en su contra.

23. Contravenir las disposiciones que regulan el régimen de ingresos, remuneraciones, dietas o beneficios de cualquier índole de los funcionarios y servidores públicos, ocasionando perjuicio al Estado. Esta infracción es considerada como grave. Si el beneficio es propio o se ha generado grave afectación al servicio público, la infracción es muy grave. (Negrita agregada)

En la línea de la infracción analizada previamente, la misma lógica aplica para el término “contravenir las disposiciones”, los servidores y funcionarios a quienes se les ha confiado el sistema de gestión de recursos humanos, tesorería, contabilidad y presupuesto público de una entidad según sea el caso en concreto, serán susceptibles de reproche si desenvuelven su deber funcional contraviniendo la prohibición expresa y límites para pagos de aguinaldos, gratificaciones y escolaridad previstos en la Ley de Presupuesto del Sector Público (artículos 6 y 7).

En ambos supuestos, el operador jurídico no debería mutilar ni aislar los términos “incumplir” o “contravenir” del cuerpo del tipo administrativo, después de todo lo que finalmente dota de contenido a la infracción es el deber funcional de cada servidor y funcionario público en el ámbito de su competencia respecto del incumplimiento normativo confiado en razón de su cargo, sean temas de abastecimiento, presupuesto público, etc. Por lo que, de lo analizado, no se advierte vulneración alguna al principio de tipicidad.

3. Las conductas infractoras de la Contraloría no identifican la clase de daño que debe producir dichas conductas

Finalmente, el daño, o más propiamente, el perjuicio al Estado no es solo un asunto problemático para las infracciones administrativas de la Contraloría, sino inclusive para los delitos contra la administración pública previstos en el título XVIII del Código Penal, el cual tuvo un desarrollo jurisprudencial por parte de la Corte Suprema en el Acuerdo Plenario N° 1-2010/ CJ-116 al abordar la dúplica del plazo de prescripción cuando el delito es cometido por un funcionario o servidor público contra el patrimonio del Estado.

Se hace necesaria esta comparación porque la interpretación del perjuicio en los tipos penales es un tema en constante desarrollo en sede jurisdiccional, por lo que no es extraño considerar que también merece ser nutrido por la doctrina y jurisprudencia administrativa para una mejor comprensión. Sin embargo, la Procuraduría sostiene tempranamente su inconstitucionalidad al referir que términos como “perjuicio al Estado” o “grave afectación al servicio público”, resultan ser imprecisos y genéricos.

7. Actuar sin diligencia debida en la ejecución del gasto público, generando la total o parcial parali zación o suspensión de los servicios, obras u ope raciones que brinda o que se encuentran a cargo de la entidad, ocasionando perjuicio al Estado. Esta infracción es considerada como grave. Si el perjuicio es económico o se ha generado grave afectación al servicio público, la infracción es muy grave. (Negrita agregada)

Contrariamente a lo afirmado por la Procuraduría, el último párrafo del artículo 46 de la Ley N° 31288 habilita el desarrollo normativo del perjuicio vía reglamentaria “(…) la Contraloría General, en reglamento aprobado por resolución de contraloría, especifica los alcances del perjuicio al Estado, perjuicio económico y grave afectación al servicio público, así como, establece el régimen de condiciones eximentes y atenuantes de responsabilidad”.

Por ello, mediante Resolución de Contraloría N° 166-2021-CG se aprobó el “Reglamento del procedimiento administrativo sancionador por responsabilidad administrativa funcional” el cual establece en la evaluación del inicio o no del procedimiento administrativo sancionador lo siguiente:

Artículo 68.- Evaluación de procedencia

(…)

1.1 Competencia material: (…)

En caso la infracción requiera de la generación de perjuicio al Estado, perjuicio económico, grave afectación al servicio público o de otras consecuencias, estos elementos de resultado deben estar acreditados, ser atribuibles por lo menos a título de culpa, estar delimitados en su dimensión o magnitud, y ser reales, es decir, deben ser ciertos, actuales y efectivos, excepto cuando la infracción admita que sean potenciales, en cuyo caso la potencialidad de su ocurrencia debe ser cierta. Para esto se considera que:

a) Perjuicio al Estado.- Es el efecto adverso a los intereses del Estado que genera la acción u omisión del funcionario o servidor público. No se considera perjuicio al Estado la transgresión de normas o principios.

b) Perjuicio económico.- Es el menoscabo, disminución, detrimento, pérdida o deterioro del patrimonio de la entidad o del Estado en general, que ha sido generado por la acción u omisión irregular del funcionario o servidor público. El perjuicio económico debe estar cuantificado en el Informe y no tiene finalidad resarcitoria como elemento de la infracción.

c) Grave afectación al servicio público.- Es la lesión producida por la acción u omisión del funcionario o servidor público, a la prestación de los servicios que el Estado brinda, directamente o a través de terceros, debido a que los referidos servicios no lograron su finalidad, no se prestaron de acuerdo a los estándares aplicables, o en su prestación se afectó o se puso en riesgo la vida o salud de los funcionarios, servidores públicos o personas, encargados de la misma. La referida puesta en riesgo debe estar debidamente acreditada.

El perjuicio es un asunto tan sensible que el Tribunal Superior de Responsabilidades Administrativas lo abordó a profundidad en su extensa jurisprudencia reiterando que deberá evitarse el uso de términos generales y ambiguos para fundamentar el perjuicio a los intereses del Estado, por ello fue categórico al sostener que no resultaba suficiente citar la afectación al principio a la buena administración6 o el mero enunciado de principios de la normativa de contrataciones7, sino que debía explicarse la manera en que la conducta del administrado afectó tales principios, la función que vulneró, cuantificar el perjuicio económico al patrimonio del Estado o evidenciar la afectación al servicio público, según corresponda, para poder identificar y distinguir la naturaleza del perjuicio (generación de perjuicio8, perjuicio económico9, o grave afectación al servicio público)10 y como consecuencia, alcanzar una correcta calificación de la infracción administrativa (grave o muy grave).

En el Acuerdo Plenario N° 02-2018-CG/TSRA publicado en el diario oficial El Peruano del 21 de agosto de 2018, el Tribunal de la Contraloría reiteró la necesidad de motivar el perjuicio al Estado:

El tipo infractor exige el elemento “grave perjuicio al Estado” por lo que es necesario argumentar y motivar la producción de un perjuicio patrimonial o no patrimonial cuantificado o descrito en su dimensión en cada caso, por lo que no resulta suficiente el señalamiento de la transgresión a las disposiciones legales. En cuanto al agravante del tipo, exige perjuicio económico, grave afectación al servicio público o afectación a la vida o a la salud pública que también debe argumentarse y motivarse en cada caso.

En atención a lo antes expuesto, contrariamente a lo sostenido por la Procuraduría, el daño que debe producir las conductas infractoras de la Contraloría no solo se encuentra comprendido como parte indisoluble de las infracciones administrativas, sino que habilitado legalmente tienen un desarrollo reglamentario en cuanto al concepto de perjuicio en sus distintas modalidades, así como un amplio desarrollo jurisprudencial por parte del Tribunal de la Contraloría que permitirían robustecerlo aún más en próximos pronunciamientos a partir de la vigencia de la Ley N° 31288. Por lo que, tampoco se advierte vulneración al principio de tipicidad en cuanto a este extremo se refiere.

IV. CONCLUSIONES

- Las infracciones previstas en la Ley N° 31288 son sustancialmente distintas a las infracciones incorporadas en la Ley N° 29622 considerando que, a diferencia de su antecesora, tienen rango de ley y se desenvuelven no en la incertidumbre del espectro normativo peruano, sino que cada tipo administrativo se concentra en un determinado sistema administrativo, especificando, en consecuencia, al servidor o funcionario público competente de dicho sistema, describiendo las conductas reprochables mediante el uso de verbos rectores la modalidad sobre la que recae la acción u omisión del administrado, la condición para configurar el incumplimiento normativo y el efecto perjudicial al Estado para calificar la infracción como grave o muy grave. Por ende, las nuevas conductas infractoras de la Contraloría respetan los principios de legalidad y tipicidad.

- Si algo podría mejorarse en una eventual modificación legal, es que las conductas infractoras de la Contraloría al no encontrarse agrupadas en títulos y subdividas en capítulos como es el caso de sistematización en el Código Penal, podrían ser categorizadas a partir de los sistemas administrativos del Estado (presupuesto, tesorería, contabilidad, etc.).

- Definitivamente, todo cuerpo normativo es susceptible de mejoras en su redacción a partir de la identificación de una situación de hecho que lo amerite, pero lo más trascendental es que dicho perfeccionamiento se produzca de manera gradual y permanente vía interpretación. En ese sentido, en cum plimiento del pronunciamiento del Tribunal Constitucional, el avance del Derecho Administrativo sancionador se encuentra supeditado a la interpretación que realicen los operadores jurídicos al catálogo de infracciones de la Contraloría, vía jurisprudencial o precedentes vinculantes, así como por el valioso aporte de la doctrina especializada en la materia.

- Negar la oportunidad que en la práctica los operadores jurídicos puedan superar los problemas propios de la tipicidad acabaría centralizando peligrosamente toda la carga interpretativa al Tribunal Constitucional, reduciendo a la administración pública a un ejecutor de la norma en el plano filosófico, y no en un verdadero intérprete en el plano de los hechos.

REFERENCIAS

Ley N° 31288. Ley que tipifica las conductas infractoras en materia de responsabilidad administrativa funcional y establece medidas para el adecuado ejercicio de la potestad sancionadora de la Contraloría General de la República. SPIJ. Recuperado de https://spij.minjus.gob. pe/spij-ext-web/detallenorma/H1288229

Ley N° 27785. Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República. SPIJ. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/ detallenorma/H829340

Ley N° 29158. Ley Orgánica del Poder Ejecutivo. SPIJ. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/ detallenorma/H955918

Londoño, F. (2014). Tipicidad y legalidad en el derecho administrativo sancionatorio. Revista de Derecho, 27(2), pp. 147-167.

Morón, J. (2014) Comentarios a la Ley del Procedimiento Administrativo General. (10ª ed.). Lima: Gaceta Jurídica.

Resolución de Contraloría N° 166-2021-CG. Reglamento del Procedimiento Administrativo Sancionador por Responsabilidad Administrativa Funcional. SPIJ. Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/H1290151

Tribunal Constitucional del Perú. STC Exp. N° 020-2015-PI/TC (caso potestad sancionadora de la CGR). Recuperado de https://tc.gob.pe/jurisprudencia/2019/00020-2015-AI.pdf

NOTAS

1. Sentencia N° 020-2015-PI/TC (FJ 41) “En consecuencia, se vulnera el principio de legalidad en sentido estricto si una persona es condenada o sancionada por un delito o infracción no prevista expresamente en una norma con rango de ley. Por otro lado, se vulnera el subprincipio de tipicidad o taxatividad cuando, pese a que la infracción o delito está prevista en una norma con rango de ley, la descripción de la conducta punible cumple con estándares mínimos de precisión”. El Tribunal Constitucional, en el citado fundamento, analiza el principio de legalidad desde una doble vertiente, en el sentido de legalidad formal o reserva de ley, es decir, que solo por normas con rango de ley podrían justificarse limitaciones a los derechos fundamentales, proscribiendo que “al desarrollar disposiciones legales generales o imprecisas, los reglamentos terminen creando infracciones nuevas subrepticiamente”; y el de legalidad material o sub principio de tipicidad, sosteniendo que es incompatible con la Constitución la amplitud o falta de precisión de la conducta susceptible de reproche por parte del Estado, al restringir al administrado la comprensión de aquello que está prohibido bajo amenaza de sanción en un determinado dispositivo legal.

2. Mayores detalles en https://www.gacetajuridica.com.pe/ docs/517436593-Demanda-de-Inconstitucionalidad-contra-la-Ley.pdf

3 Ley N° 29622

“Artículo 46.- Conductas infractoras:

Conductas infractoras en materia de responsabilidad administrativa funcional son aquellas en las que incurren los servidores y funcionarios públicos que contravengan el ordenamiento jurídico administrativo y las normas internas de la entidad a la que pertenecen (…)”.

4. Ley N° 29622

“Artículo 46.- Conductas infractoras:

(…)

El reglamento describe y especifica estas conductas constitutivas de responsabilidad administrativa funcional (graves o muy graves) que se encuentran en el ámbito de la potestad para sancionar de la Contraloría General. Asimismo, el procesamiento de las infracciones leves será de competencia del titular de la entidad”.

5. Diccionario panhispánico del español jurídico de la Real Academia Española.

6. Por ejemplo, cabe recordar que en los fundamentos 5.70 a 5.76 de la Resolución N° 047-2015-CG/TSRA, publicada en el portal institucional de la Contraloría General de la República, sobre el contenido del principio a la buena administración en el Acuerdo Plenario N° 01-2013-CG/TSRA, publicado en el diario oficial El Peruano el 1 de diciembre de 2013, concluyó: “Resulta evidente la insuficiencia de la Buena Administración para atribuir la existencia de una consecuencia perjudicial para los intereses del Estado, en tanto constituye un concepto complejo que comprende tanto principios jurídicos que rigen la actuación de la Administración Pública como derechos subjetivos y expectativas legítimas de los ciudadanos frente a ella –que la CGR busca cautelar a través del ejercicio de sus funciones constitucionales y legales–, cuyo incumplimiento no puede ser cuantificado o dimensionado por sí mismo, sino a través del incumplimiento de principios y normas concretas, cuya sola mención, a su vez, no es suficiente para determinar la producción de un perjuicio por una determinada inconducta funcional”.

7. Si bien se admite la afectación a los principios de contrataciones del Estado para sustentar el perjuicio al Estado, la sola mención de los mismos no es suficiente para determinar la producción de un perjuicio por una determinada inconducta funcional, conforme lo desarrollado en el fundamento 5.77 de la Resolución N° 047-2015-CG/TSRA, y los fundamentos 5.9 y 5.10 de la Resolución N° 065-2016-CG/TSRA, publicadas en el Portal Institucional de la Contraloría General de la República.

8. El perjuicio al Estado, en tanto elemento constitutivo de la infracción, debe ser cuantificado o descrito en su dimensión y debidamente acreditado en cada caso para la determinación de responsabilidad administrativa funcional y consiguiente imposición de sanción, conforme lo desarrollado en el Fundamento 6.27 de la Resolución N° 06-2013-CG/TSRA, publicada en el Portal Institucional de la Contraloría General de la República.

9. Por ejemplo, en la Resolución N° 011-2014 CG/TSRA, publicada en el Portal Institucional de la Contraloría General de la República, se estableció que por perjuicio económico debe entenderse: “el menoscabo, disminución, detrimento, pérdida o deterioro del patrimonio de una entidad o del Estado”, debiendo dicho perjuicio tener las características de cierto, actual, efectivo y no hipotético, potencial o especulativo”.

10. Por ejemplo, en el fundamento 6.27 de la Resolución N° 054 2015-CG/TSRA, publicada en el Portal Institucional de la Contraloría General de la República, se estableció que: “la grave afectación al servicio público, consiste en la acción de menoscabar, perjudicar o influir desfavorablemente en la prestación, por parte de la Administración, de aquellos servi cios que se consideran de interés público”.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe