El fideicomiso público y la mitigación de riesgos de paralización y desfinanciamiento de proyectos de infraestructura

Garcés Manyari, Alfonso

En el presente artículo, el autor analiza al fideicomiso como un instrumento y alternativa que puede permitir generar un mayor dinamismo en la ejecución de proyectos de infraestructura, en especial, los ejecutados por el sector público, reduciendo los riesgos de incumplimientos de cronogramas de ejecución de obras, al mismo tiempo que fortalece las capacidades, fundamentalmente en los gobiernos subnacionales, que son los que muestran un menor dinamismo de la ejecución de inversión.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 29 |

| Mes: | Mayo |

| Año: | 2022 |

| Página(s): | 63-74 |

| Sección: | Inversión pública |

| Revista : | Gestión Pública y Control |

| Autor: | Garcés Manyari, Alfonso |

I. INTRODUCCIÓN

En las primeras semanas de este año, el anterior ministro de Economía y Finanzas señaló con absoluta convicción que la ejecución de la inversión pública estaba alcanzando registros sin precedentes en el país. Lo que omitió señalar es que dichos registros en realidad correspondían a una caída libre en términos relativos, ya que a febrero de este año reportó su quinto mes consecutivo de caída de la inversión pública (Gestión, 2022). Entre los factores que influyen en la caída, se encuentran la corrupción, la incapacidad de gestión y el poco uso de mecanismos alternativos innovadores que contribuyan a mejorar las capacidades del sector público. La finalidad principal del desarrollo de la infraestructura es (o debiera serlo) lograr la reducción de las brechas que permitan mejorar la calidad de los servicios públicos. Al mismo tiempo, permite contribuir a la dinamización de la economía, generando empleo y más ingresos para las empresas. Y, muchas veces, se utiliza a la inversión pública como instrumento de política fiscal para apuntalar el crecimiento de la economía. Sin embargo, podemos dar testimonio que, en los últimos años –y con un renovado sistema de inversión pública– los niveles de ejecución están decreciendo. Así, si comparamos los tres últimos quinquenios podemos observar que el promedio de ejecución de la inversión pública, por todo nivel de gobierno, en el periodo 2006-2010, alcanzó un 66,4 %. Mientras que en el periodo 2011-2015, registró un nivel de ejecución promedio de 72,8 %. Finalmente, en el periodo 2016-2020, la inversión pública tuvo el peor desempeño en los últimos quince años, con 65,4 % en promedio.

En el año 2021, la situación no fue demasiado diferente a los años previos, ya que, por ejemplo, se registró un 69,2 % entre los tres niveles de gobierno. No obstante, empezando el último trimestre del ejercicio fiscal 2021 empezó a caer la inversión pública, lo que es un termómetro de que existen proyectos que se encuentran paralizados, por diversos factores.

II. LA PROBLEMÁTICA EXISTENTE

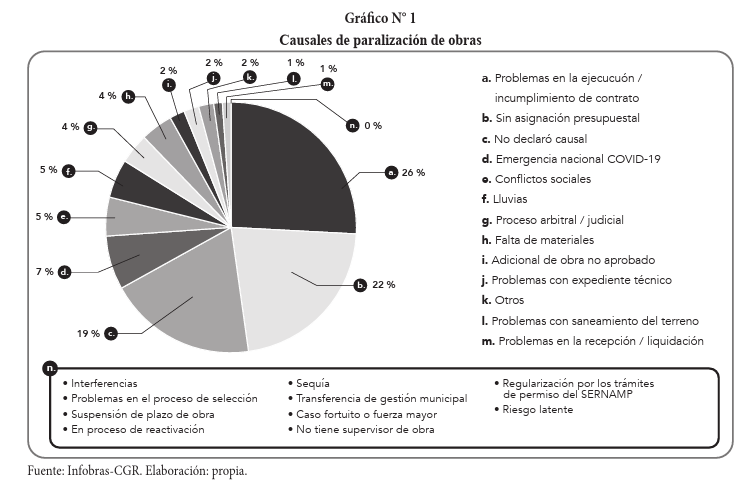

De acuerdo a lo informado por la Contraloría General de la República (2022), existen 2369 obras que continúan paralizadas, lo cual representa una inversión de más de 20 mil millones de soles. Entre las principales causas que generan la paralización de las obras tenemos las señaladas en el gráfico Nº 1.

Esta situación genera una preocupación para el ente fiscalizador debido a que la cifra puede aumentar tras el ingreso de nuevas autoridades locales y regionales que traen consigo sus prioridades en gestión pública.

En ese sentido, se tiene que los dos principales problemas que han paralizado la ejecución de proyectos de inversión son el incumplimiento de contratos y la falta de asignación presupuestal, los que representan casi el cincuenta (50 %) de los proyectos paralizados. Por ello, es necesario plantear alternativas que se orienten a mitigar al máximo los riesgos de incumplimientos, así como de falta de financiamiento de estos.

III. MECANISMOS ALTERNATIVOS DE EJECUCIÓN DE INVERSIONES

Si bien la forma típica de ejecución de obras de infraestructura es a través de la Ley de Contrataciones del Estado y complementariamente a través del mecanismo de obras por impuestos, asociaciones público-privadas y más recientemente, y no por eso más recomendable, a través de los acuerdos Gobierno a Gobierno, resulta claro que, salvo las obras por impuestos, son excluyentes entre sí.

Las asociaciones público-privadas (APP) son concebidas para la ejecución de proyectos grandes que pueden asegurar el principio de valor por dinero. La mayoría de los proyectos de infraestructura del país no tienen valor por dinero y, por tanto, hacer una APP no es recomendable.

A una similar conclusión llegamos cuando nos referimos a los acuerdos de Gobierno a Gobierno, que por sus características –entre ellas, la transferencia de conocimientos– debería implicar que se trate de materias en las que en el Perú no exista expertise ni conocimientos suficientes. De ahí que construir la carretera central (MTC) o construir colegios u hospitales/postas médicas (ARCC) no resulta siendo un mecanismo adecuado, no solo porque la transferencia de conocimiento que pueda existir sea marginal, sino que no se asegura la prestación del servicio con dicha infraestructura, pero no profundizaremos en ello en el presente artículo.

El mecanismo de obras por impuestos se utiliza para proyectos más pequeños que las APP y G2G, pero tiene su propia problemática que no termina de convencer a las empresas privadas de sus beneficios.

Entre los problemas existentes, el común denominador de los mecanismos de ejecución señalados, podemos encontrar la débil gestión pública, es decir, capacidades deficientes en las entidades públicas que hacen necesario buscar alternativas que permitan asegurar la ejecución de los proyectos de infraestructura. Así, un mecanismo a explorar puede ser el fideicomiso, sobre el que trataremos a continuación.

IV. EL FIDEICOMISO

Los orígenes contemporáneos del fideicomiso se remontan al derecho anglosajón en el llamado trust (confianza) que constituía la piedra angular de este tipo de operaciones, usado intensamente por el sector privado. En la historia reciente, el fideicomiso es una figura típica del sistema financiero, regulado en la Ley N° 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (LGSF), conceptualizándose en su artículo 241 como una relación jurídica donde el fideicomitente transferirá bienes o derechos en fideicomiso a otra persona, considerado fiduciario, a fin de crear de un patrimonio fideicometido, autónomo y sujeto al cumplimiento de un objetivo determinado en beneficio del fideicomitente o tercero conocido como fideicomisario.

Para Mansilla (2002):

(…) el fideicomiso se puede definir como el negocio jurídico por el cual una persona llamada fideicomitente (o fiduciante) transfiere uno o más bienes a un tercero llamado fiduciario, para que este administre y/o enajene a favor del mismo Fideicomitente o un tercero llamado fideicomisario (o beneficiario), de conformidad con los términos y fines específicos bajo los cuales el fideicomitente realiza el encargo formulado por el fiduciario. (p. 219)

Uribe (2021), por su parte, precisa que con la celebración de un contrato de fideicomiso, el f ideicomitente transfiere bienes y/o derechos de su titularidad a un patrimonio autónomo que se denomina patrimonio fideicometido, el cual es administrado por un fiduciario, con la finalidad de cumplir un fin específico en favor del mismo f ideicomitente o de un fideicomisario (p. 182).

Adicionalmente, es importante resaltar que solo se encuentran autorizadas como fiduciarios las que establece el artículo 242, tales como: COFIDE, las empresas bancarias, financieras, cajas y otros, conocidas como empresas de operaciones múltiples, las empresas de servicios f iduciarios, las empresas de seguros y/o reaseguros, y finalmente las empresas o instituciones supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS).

De las definiciones citadas podemos extraer los elementos que componen un contrato de f ideicomiso:

1. Sujetos: el fideicomitente, el fiduciario y el f ideicomisario

El fideicomitente y fideicomisario pueden ser cualquier persona. Sin embargo, no ocurre lo mismo con el fiduciario. Al ser un contrato que tiene sus orígenes en el derecho anglosajón, basado en la confianza, no cualquier persona, natural o jurídica, puede ser fiduciario.

De acuerdo al artículo 242, pueden ser COFIDE, las empresas bancarias, financieras, cajas y otros, conocidas como empresas de operaciones múltiples, las empresas de servicios fiduciarios, las empresas de seguros y/o reaseguros, y finalmente las empresas o instituciones supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS). Al ser supervisadas y reguladas por la SBS, genera más confianza que si estuvieran sin supervisión alguna del Estado.

Resulta conveniente precisar que el contrato de fideicomiso sería nulo si es que el fiduciario no puede ser al mismo tiempo fideicomisario, salvo en los casos de fideicomiso de titulación.

2. Objeto: constitución de un patrimonio fideicometido

El patrimonio fideicometido se constituye a partir de los bienes que transfiere el fideicomitente “como uno de los medios requeridos por la sociedad fiduciaria para poder cumplir con la finalidad establecida en el documento constitutivo del fideicomiso, y no como un fin mismo de la operación” (Corzo, 1997, p.49).

Una de las características del patrimonio fideicometido es que es autónomo. Esto quiere decir que al salir de la esfera de libre disposición del f ideicomitente para constituirlo deja de formar parte de aquel. Pero tampoco forma parte del patrimonio del fiduciario, aunque sí tiene facultades para ejercer el dominio fiduciario sobre este, conforme a la finalidad que haya sido establecida en el acto constitutivo.

En efecto, conforme lo establece la LGSF, el f iduciario ejerce sobre el patrimonio fideicometido dominio fiduciario, el mismo que le confiere plenas potestades, incluidas las de administración, uso, disposición y reivindicación sobre los bienes que conforman el patrimonio fideicometido, las mismas que son ejercidas con arreglo a la finalidad para la que fue constituido el fideicomiso y con observancia de las limitaciones que se hubieren establecido en el acto constitutivo.

Con mayor detalle, el artículo 4 del Reglamento del Fideicomiso y de las Empresas de Servicios Fiduciarios, aprobado por la Resolución SBS N° 1010-99, indica que:

El dominio fiduciario es el derecho de carácter temporal que otorga al fiduciario las facultades necesarias sobre el patrimonio fideicometido, para el cumplimiento del fin o fines del fideicomiso, con las limitaciones establecidas en el acto constitutivo, según lo señalado en el artículo 252 de la Ley General. El dominio fiduciario se ejerce desde la transferencia de los bienes objeto del fideicomiso, salvo disposición contraria establecida en el acto constitutivo, hasta el término del fideicomiso.

Otra característica importante del patrimonio autónomo es que es inembargable, lo que permite asegurar el cumplimiento de los fines del fideicomiso, independientemente de las deudas que pudieran tener el fideicomitente, fideicomisario e, inclusive, el fiduciario.

3. Temporalidad

No es un contrato perpetuo, por lo que necesariamente requiere un plazo de duración que debe ser fijado claramente en el acto constitutivo

La normativa vigente permite que puedan constituirse fideicomisos de diferentes tipos, como los de garantía, administración, testamentarios, fideicomiso de titularización, fideicomisos inmobiliarios, fideicomisos públicos, entre otros más. Así, el artículo 241 de la Ley del sistema f inanciero propone que la SBS dicte normas generales sobre los tipos de negocios fiduciarios. Por ello, será esta institución reguladora la que desarrollará el concepto y aplicación del fideicomiso público a través de normas como leyes, decretos supremos o resoluciones ministeriales con la finalidad de aprovechar los beneficios que surgen producto de la implementación del f ideicomiso.

4. Fideicomiso público

Como ya se ha señalado, el fideicomiso era una f igura propia del sector privado, los cuales han utilizado este mecanismo de financiamiento para diferentes actividades. No obstante, hace algunos años ha surgido la interrogante si resulta factible su uso en el sector público y si es posible replicar el éxito en el Estado. Por ello, debemos empezar tratando de configurar lo que sería una definición del fideicomiso público, conceptualizándolo como un tipo de contrato presente en materia de la administración pública en el cual intervienen como actores organismos y órganos de la administración pública.

Así, el fideicomiso público se entiende como un acuerdo por el cual la administración, a través de sus organismos u órganos facultados y en su condición de fideicomitente, traslada los recursos públicos o bienes estatales a una fiducia que, por lo general, son entidades nacionales o provinciales de crédito autorizadas con el propósito de realizar actos de fines lícitos y de interés público, en favor a un sujeto conocido como beneficiario (Magallanes, 2015, p. 4).

Sin embargo, es importante precisar que en esta institución jurídica la entidad no transmite la propiedad de los bienes puesto que son recursos y bienes públicos, siendo aquello una característica limitativa; y tampoco, se establece un patrimonio autónomo.

A decir de De la Riva (2017):

El empleo de la figura del fideicomiso público ha sido visto como un modo de garantizar el destino de los fondos a una finalidad preestablecida, a la cual tales fondos se encuentran afectados, merced a la independencia que adquieran respecto del patrimonio del Estado. (p. 208)

Asimismo, indica que:

Los activos que integran los fideicomisos públicos pueden tener distinta procedencia, a saber: aportes directos del Estado (mediante dinero en efectivo o bienes de su dominio privado), financiamiento proveniente de organismos internacionales de crédito, títulos de deuda pública, acciones, cargos o tasas impuestos a los contribuyentes o usuarios de bienes y servicios públicos, etc. En cambio, sigue siendo un tema de discusión la posibilidad de que los bienes del dominio público hagan también parte de dichos activos. (p. 208)

En consecuencia, el fideicomiso es un instrumento financiero atractivo al financiamiento que permite reducir el riesgo financiero fortaleciendo el financiamiento para programas y proyectos de inversión, y brindando oportunamente los recursos para su ejecución y consumación (León Castillo, 2014, p. 51).

5. Experiencia comparada

La aplicación del fideicomiso público se ha realizado en países como Colombia, México, Argentina, Ecuador, Costa Rica, Guatemala, Panamá y Uruguay. De los países europeos, podemos citar a España.

El pionero en el uso de los fideicomisos públicos en América Latina es México al haber empezado en 1925 con la Ley General de Instituciones de Crédito y Establecimientos Bancarios. No obstante, es Colombia la que ha tenido un uso más intensivo en programas vinculados a producción, infraestructura, energía y administración de fondos de pensión obteniendo beneficiosos resultados (Pertierra y Chaor, 2020, p. 12). Un dato a destacar de Colombia es que, a diferencia de lo que ocurre en Perú y en varios países de la región, no existe transferencia de propiedad en dominio fiduciario.

Así, Colombia tiene regulado este instrumento en el sector público en la Ley 80 de contratación administrativa de 1993, y reglamentada parcialmente por el Decreto 679 del 28 de marzo de 1994. Según la Ley 80/1993, “las entidades estatales solo podrán celebrar contratos de fiducia pública cuando así lo autorice la ley, la Asamblea Departamental o el Concejo Municipal, según caso”.

Asimismo, precisa que “los encargos fiduciarios celebrados por las entidades estatales con las sociedades fiduciarias autorizadas por la Superintendencia Bancaria, tendrán por objeto la administración o manejo de los recursos vinculados a los contratos que tales entidades celebren.”; y que, “los encargos fiduciarios y los contratos de fiducia pública solo podrán celebrarse por las entidades estatales con estricta sujeción a lo dispuesto en el presente estatuto, únicamente para objetos y con plazos precisamente determinados”, a su vez, “no podrán ser entregados a las fiduciarias la adjudicación de los contratos, “ni pactar remuneración con cargo a los rendimiento del fideicomiso, salvo que estos se encuentren presupuestados”.

En el aspecto de control, la Ley 80 consagra la supervisión y vigilancia sobre las entidades f iduciarias a la superintendente bancaria, y para la posterior revisión y control a la Contraloría de la República, y las contralorías departamentales, distritales y municipales.

La normativa actual fue iniciada gracias al Decreto Ley 150 del año 1976, publicado en el Diario Oficial, 34.492 el 18 de febrero de 1976 que generó la reforma constitucional del año 1968, y abrió un espacio a la administración pública de actuar bajo distintas posibilidades, haciendo uso de instrumentos para su organización, implan tando a la fiducia como un contrato de derecho privado de la administración.

V. FIDEICOMISOS PÚBLICOS EN EL CASO PERUANO

1. La Hacienda Pública en un régimen constitucional

El numeral 17 del artículo 118 de la Constitución establece como una atribución del presidente de la República administrar la Hacienda Pública. Pero ¿qué quiere decir esto? La Hacienda Pública puede ser conceptualizada como:

(…) la actividad financiera con la que el Estado intenta satisfacer las necesidades colectivas en el ámbito público a través de la elaboración y ejecución del presupuesto, donde la financiación del mismo se nutre con un alto porcentaje de los impuestos, y por efecto de la redistribución del gasto, el Gobierno Nacional transfiere a las entidades territoriales. (Rico y otros, 2009, p. 13)

Dicho de otro modo, la Hacienda Pública encuentra su objeto de estudio en las finanzas públicas, las cuales se entienden como el conjunto de actividades, principios y técnicas que utiliza el Estado para allegarse de recursos y distribuirlos con el fin de satisfacer necesidades sociales y procurar el bien público (Astudillo y Fonseca, 2017).

En efecto, “la Hacienda Pública consiste en el estudio de aquellos propósitos que busca desarrollar el sector público cuando actúa como recaudador o como inversor de los recursos públicos” (Restrepo, 2015, p. 9). No obstante el tradicional objeto de estudio de la Hacienda Pública, en tiempos modernos la Hacienda Pública ha venido ampliando su campo de estudio y no limitándose únicamente a las finanzas públicas, en particular, a los ingresos y gastos públicos.

Entonces, la administración de la Hacienda Pública, en tanto atribución presidencial, consiste en la facultad del presidente para ejecutar el gasto público, es decir, el Poder Ejecutivo al ser el responsable de la dirección y la gestión de los servicios públicos a través del Consejo de Ministros, y a cada ministro en los asuntos que competen a la cartera a su cargo, tal como lo ordena el artículo 119 de la Constitución, requiere de los fondos públicos necesarios para alcanzar dicho cometido.

En ese sentido, la administración de la Hacienda Pública está orientada a generar los ingresos públicos necesarios que le permita al Poder Ejecutivo financiar las acciones orientadas a cumplir su mandato constitucional de dirigir y gestionar los servicios públicos, así como atender el gasto social y de inversión necesaria para promover el empleo y generar desarrollo para el país, hasta ser un Estado moderno.

2. El presupuesto público

De otro lado, conforme al artículo 77 de la Constitución, la administración financiera se rige por el presupuesto que anulamente aprueba el Congreso, el cual es entendido como la expresión cuantificada, conjunta y sistemática de los gastos a atender durante el año fiscal, por cada una de las entidades que forman parte del sector público y refleja los ingresos que f inancian dichos gastos. Asimismo, constituye el instrumento de gestión más importante del Estado, ya que permite el logro de resultados a favor de la población a través de la prestación de servicios y cumplimiento de metas de coberturas con eficacia y eficiencia por parte de las entidades públicas.

En ese sentido, se considera que el presupuesto es la institución fundamental para la forma republicana de gobierno, porque nace junto con el derecho del pueblo a saber qué es lo que el Gobierno hace (Licciardo, 1980), por lo que corresponde analizar la forma como ese presupuesto es elaborado, cuáles son los órganos constitucionales que intervienen, así como el alcance de sus atribuciones.

Así, el numeral 13.1 del artículo 13 del Decreto Legislativo N° 1440, Decreto Legislativo del Sistema Nacional de Presupuesto, establece que

Artículo 13.- El Presupuesto

13.1 El presupuesto constituye el instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de coberturas con eficacia y eficiencia por parte de las Entidades. Asimismo, es la expresión cuantificada, conjunta y sistemática de los gastos a atender durante el año fiscal, por cada una de las Entidades del Sector Público y refleja los ingresos que financian dichos gastos.

(…)

En esa medida, todo gasto del Estado debe ser necesariamente canalizado a través del sistema de administración financiera del Estado, que incluye al sistema nacional de presupuesto.

3. La prohibición de crear fondos o similares

En línea con lo señalado en los items precedentes, el artículo 74 del Decreto Legislativo Nº 1440 señala lo siguiente:

Artículo 74.- Prohibición de Fondos o similares

74.1 Queda prohibida la creación de fondos u otros que conlleven gastos que no se encuentren enmarcados dentro de las disposiciones del presente Decreto Legislativo.

74.2 No se encuentran dentro de los alcances de lo dispuesto en el presente artículo los fondos para pagos en efectivo o de similar naturaleza que establece las normas del Sistema Nacional de Tesorería. (Énfasis nuestro)

De la norma glosada se desprende claramente que se encuentra prohibida la creación de fondos con cargo a gastos que no se encuentren enmarcados dentro de dicha norma. En otras palabras, salvo que la propia ley general haya dispuesto la posibilidad de crear algún fondo, esta no será posible de manera directa por el titular del pliego.

No obstante, ¿qué quiere decir la citada norma cuando se refiere a “fondos”? Para ello, es

necesario revisar el numeral 5) del artículo 4 del Decreto Legislativo N° 1436, Decreto Legis lativo Marco de la Administración Financiera del Sector Público, el mismo que establece lo siguiente:

Artículo 4.- Definiciones

A efectos de la aplicación del Decreto Legislativo, se definen los siguientes conceptos:

(…)

5.Fondos: Es una organización creada por ley con la finalidad de administrar Fondos Públicos distintos a los de la entidad de la cual forma parte, definiéndose su estructura, que puede incluir un consejo directivo como máxima autoridad. (Énfasis nuestro).

(…).

En ese sentido, de una revisión sistemática de la definición de “fondo” con la prohibición de su creación, en ambos casos a nivel de ley podemos apreciar que para la creación de un fondo se requiere una ley que lo habilite, así como que dicha ley lo exima de la prohibición para crear fondos.

Ahora bien, podría válidamente formularse la siguiente interrogante: ¿qué tienen que ver las disposiciones citadas precedentemente con la constitución de un fideicomiso? La respuesta la encontramos en la primera parte del artículo 74 de la Ley General. Es decir, la prohibición de creación de fondos no solo está referido a estos, en particular, sino a cualquier otra estructura que tenga la misma finalidad, esto es, separar recursos del presupuesto de la república para que sean depositados en una cuenta con autonomía del resto, y su administración y destino estén orientados alcanzar fines específicos, como es el caso de los fideicomisos.

Así, existen varios ejemplos de normas con rango de ley que autorizan a las entidades públicas a la constitución de fideicomisos, tales como:

i. El Decreto de Urgencia N° 008-20051, dictó normas para facilitar el financiamiento de las concesiones de obras públicas de infraestructura y de servicios públicos, autorizándose a las entidades y organismos del Gobierno nacional, de los gobiernos regionales y de los gobiernos locales, a constituir fideicomisos con los recursos que aporten los concesionarios o que se originen de las concesiones ya otorgadas, que se destinen a la adquisición de bienes, contratación de servicios, constitución de garantías o a otros permitidos por Ley, y que resulten necesarios para el financiamiento, desarrollo y ejecución, de los distintos proyectos de concesión.

ii. El artículo 7 de la Ley N° 28575, Ley de inversión y desarrollo de la región San Martín y eliminación de exoneraciones e incentivos tributarios.

iii. El artículo 22 del entonces TUO del Decreto Legislativo N° 1224 (Ley de APP), hoy reproducido en el artículo 54 del Decreto Legislativo N° 1362 (actual Ley de APP).

iv. Decreto Legislativo N° 1437, Decreto Legislativo que aprueba la Ley General del Sistema Nacional de Endeudamiento, establece la posibilidad de constituir fideicomisos asociados a operaciones de endeudamiento.

VI. FIDEICOMISO DE INFRAESTRUCTURA

El fideicomiso de infraestructura es una submodalidad del fideicomiso en administración que consiste en que el fideicomitente, en este caso, la entidad pública, entrega fondos del presupuesto público, cualquiera que fuese la fuente de financiamiento, al fiduciario que es una entidad del sistema financiero, como ya se ha señalado al inicio del presente artículo, con la finalidad de administrar dichos recursos y entregárselos al fideicomisario, que es la empresa contratista encargada de desarrollar el proyecto de inversión pública.

En la medida que este tipo de fideicomisos ha sido usado fundamentalmente en proyectos de APP, por ejemplo, el proyecto del Aeropuerto Internacional Jorge Chávez, en virtud del cual se financian la concesión de los aeropuertos del norte y del sur. La Municipalidad de Lima Metropolitana ha recurrido a los fideicomisos en varias ocasiones; por ejemplo, para financiar el proyecto del Metropolitano de Lima.

También se observó la construcción de la carretera Atico Caravelí en el departamento de Arequipa donde la fiduciaria administra el f ideicomiso y responderá ante los préstamos realizados por el BBVA Banco Continental a favor del Gobierno Regional de Arequipa.

Si bien el esquema que se plantea no tiene precedentes aún en el Perú, dado que se trata de

una estructura para que se ejecute la inversión pública, fundamentalmente, aquella que se encuentra a cargo de los gobiernos locales y regionales resulta un mecanismo que permitirá alcanzar los fines públicos que inspiran las decisiones en la administración pública.

En el presente caso, el esquema busca alcanzar los siguientes objetivos:

a. Cerrar la brecha de infraestructura de servicios públicos, conforme el Plan Multianual de Inversión. Dicho plan debería priorizar las necesidades locales indispensables, como agua, salud, educación, seguridad, entre otros.

b. Evitar que durante la fase de ejecución presupuestal se desfinancien proyectos para financiar otros. Recordemos que, de acuerdo a la CGR, una de las principales causas de paralización de obras se debe a la falta de f inanciamiento.

c. Asegurar el cumplimiento de los cronogramas de ejecución. Para que este esquema sea exitoso, debe ir acompañado de otros mecanismos como las Oficinas de Gestión de Proyectos (PMO, por sus siglas en inglés).

d. Multiplicar la infraestructura disponible en el menor tiempo posible. Dado el alto costo que demanda una PMO, se tienen que empaquetar proyectos opara aprovechar las economías de escala. Eso implica que, por ejemplo, se construyan cien colegios en una localidad, los mismos que estarían construidos y equipados de manera simultánea.

e. Reducir los espacios de corrupción, en la medida que el fiduciario se encarga de convocar a las empresas que vayan a ejecutar la obra.

f. Promover la transparencia, en la medida que el fiduciario se encuentra sometido a la supervisión de la SBS, lo que implica que tengan un buen gobierno corporativo y hace que tengan estándares de calidad más eficaces que los gobiernos locales y regionales.

g. Eficacia en la gestión de los gobiernos regionales y locales, dado que el fiduciario será el encargado de gestionar la adquisición y ejecución de los proyectos

h. Dinamizar la economía, en la medida que se realizarán paquetes de proyectos relevantes para cada zona del país, se asegura la ejecución presupuestal de inversiones, lo que permitirá al MEF hacer una proyección de crecimiento más fina y creíble.

i. Incrementar la confianza sobre los sectores públicos en vista a que se predeterminó el uso y fin del conjunto de bienes del Estado al ingresar al patrimonio fideicometido, lo cual restringe a la administración pública su acceso a posibles actos distintos a lo establecido (Magallanes, 2015, p. 5).

j. Transferencia de conocimientos. La colaboración entre el sector público y privado permitirá al Estado un mejor aporte para el efectivo cumplimiento de sus funciones (Magallanes, 2015, p.5).

Si bien el Perú no tiene aún una ley específica que regule el fideicomiso público, ello no ha sido óbice para que sí lo utilice en determinadas situaciones, para cuyo efecto ha tenido que aprobarlos a través de normas con rango de ley, como se ha expresado supra.

El Estado podría empezar con proyectos pilotos para ir mostrando la potencia y tracción que tiene este mecanismo, que permitirá dinamizar con efecto multiplicador la economía, generando empleo, descentralizando el ingreso y asegurando la ejecución de la inversión, lo que permitirá reducir la brecha de infraestructura y calidad de los servicios públicos, que redunden en una mejora de la competitividad del país.

En dicho piloto, COFIDE puede ser la empresa f iduciaria en tanto se va construyendo la confianza necesaria para que las empresas privadas del sistema financiero muestren interes para la celebración de más contratos.

VII. CONCLUSIONES

- Una de las principales causas de paralización de obras es la ausencia de financiamiento de los proyectos.

- El fideicomiso es una figura jurídica utilizada tradicionalmente en el sector privado en el ámbito financiero, y muy tímidamente en proyectos de APP.

- El fideicomiso público tiene poco desarrollo en el Perú, aunque en varios países de la región tienen sus inicios hace casi un siglo.

- El fideicomiso de infraestructura junto con una PMO permitirá minimizar el riesgo de paralizaciones y retrasos de la obra, en la medida que con la PMO se anticiparán los riesgos que puedan presentarse durante su ejecución. Lo que contribuirá al cumplimiento de los cronogramas establecidos, asegurando la infraestructura pública necesaria para que la población pueda cubrir sus necesidades.

- El fideicomiso de infraestructura minimizará los riesgos de desfinanciamiento de los proyectos en la medida que el fiduciario se encargará de realizar los pagos a la empresa que ejecute el proyecto en calidad de fideicomisario.

REFERENCIAS

Astudillo, M. y Fonseca, F. (2017). Finanzas públicas para todos. Una introducción en la Hacienda pública mexicana. Ciudad de México: Trillas.

Constitución Política del Perú (1993). Recuperado de https://diariooficial.elperuano.pe/pdf/0001/1-constitucion-politica-del-peru-1.pdf

Contraloría general de la República (17 de enero de 2022). Contraloría advierte que más de 2300 obras permanecen paralizadas a nivel nacional. Recuperado de https:// www.gob.pe/institucion/contraloria/noticias/576893-contraloria-advierte-que-mas-de-2-300-obras-permanecen-paralizadas-a-nivel-nacional

Corzo, R. (1997). El fideicomiso. Alcances, alternativas y perspectivas. THEMIS Revista de Derecho, (35), pp. 47-63. Recuperado de https://revistas.pucp.edu.pe/index. php/themis/article/view/11757

Decreto Legislativo N° 1440. Decreto Legislativo del Sistema Nacional de Presupuesto Público (15 de setiembre de 2018). Recuperado de https://spij.minjus.gob.pe/spij-ext-web/detallenorma/H1216408

Decreto Legislativo N° 1436. Decreto Legislativo Marco de la Administración Financiera del Sector Público (15 de setiembre de 2018). Recuperado de https://spij.minjus. gob.pe/spij-ext-web/detallenorma/H1216404

De La Riva, I. (2017). Nuevos modelos de financiación de infraestructuras públicas. Revista Digital de Derecho Administrativo, (17), pp. 193–212.

León, L. (2017). El uso del fideicomiso en el sector público del Perú 2010 - 2014. Tesis para optar el grado académico de Maestro en Gestión Pública. Universidad César Vallejo, Lima, Perú. Recuperado de https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/6426/ Le%c3%b3n_CLA.pdf?sequence=1&isAllowed=y

Ley N° 26702. Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (6 de diciembre de 1996). https:// spij.minjus.gob.pe/spij-ext-web/detallenorma/H773064

Licciardo, C. (1980). La función del presupuesto en el Estado moderno. Salta: Departamento de Ciencias Económicas, Jurídicas y Social de la Universidad de Salta.

Magallanes, C. (2015). Informe temático N° 16/2015-2016. Legislación Comparada sobre fideicomiso público en países de América Latina. Área de servicios de Investigación del Congreso de la República. Recuperado de https://www2.congreso.gob.pe/sicr/cendocbib/con4_ uibd.nsf/62E78250096E426405258042006EE125/$F ILE/37_INFTEM16_2015_2016_Legislaci%C3%B3n_ comp_fideicomiso.pdf

Mansilla, J. (2002). Aspectos principales de la función que desempeña el fiduciario en los contratos de fideicomiso. Advocatus, (7), pp. 218-232

Melgarejo, V. (1 de marzo de 2022). Inversión pública con su mayor caída desde julio del 2020, según MEF. Gestión. Recuperado de https://gestion.pe/economia/ inversion-publica-con-su-mayor-caida-desde-julio-del-2020-segun-mef-noticia/

Pertierra, F. y Chaor, N. (2020). Fideicomiso público o del estado. ECONSTOR, (772). Recuperado de https://www. econstor.eu/bitstream/10419/238397/1/772.pdf

Resolución SBS N° 1010-99. Aprueba Reglamento del Fideicomiso y de las empresas de servicios fiduciarios (11 de noviembre de 1999). Recuperado de https://spij.minjus. gob.pe/spij-ext-web/detallenorma/H787512

Restrepo, J. (2015) La Hacienda Pública. (10ª ed.). Bogotá: Universidad externado de Colombia.

Rico, F., Villanueva, A. y Rico, F. (2009). Hacienda pública: instrumento para el desarrollo económico y social. Barranquilla: Ediciones Universidad Simón Bolívar.

Uribe, D. (2021). El dominio fiduciario, los embargos en forma de retención y el deudor cedido. Advocatus, (40), pp. 181-188.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe