Gestión de la implementación, seguimiento y evaluación de los informes de control para reducir contingencias en el sector público

Shack Muro, Jorge Ricardo

Producto de la ejecución de los servicios de control posterior y simultáneo, las entidades estatales reciben informes emitidos por los integrantes del Sistema Nacional de Control (SNC), los cuales contienen recomendaciones que deben implementar ante situaciones adversas que atender. En el presente artículo, el autor describe en qué consiste la labor de implementación, seguimiento y evaluación de dichas recomendaciones y situaciones adversas a cargo de los Órganos de Control Institucional (OCI) en el marco de las disposiciones emitidas por la Contraloría General, así como las acciones que deben adoptar los titulares de las entidades para su oportuna implementación, las mismas que no han sido ajenas, al menos en lo que respecta a los servicios de control simultáneo, a nuevas regulaciones en el marco del estado de emergencia establecido a causa de la COVID-19.

Ficha técnica:

| Ficha técnica: | |

| Revista N°: | 7 |

| Mes: | Julio |

| Año: | 2020 |

| Página(s): | 105-119 |

| Sección: | Control |

| Revista : | Gestión Pública y Control |

| Autor: | Shack Muro, Jorge Ricardo |

I. VERIFICACIÓN Y SEGUIMIENTO DE LA IMPLEMENTACIÓN DE RECOMENDACIO[1]NES DERIVADAS DE INFORMES DE AUDITORÍAS E INFORMES PROVENIENTES DE SERVICIOS DE CONTROL SIMULTÁNEO

Las entidades que hayan sido objeto de una auditoría de cumplimiento o una auditoría financiera reciben como producto final de estos servicios de control un informe en el cual se incluyen recomendaciones dirigidas al titular de la entidad o a las dependencias materia del servicio de control posterior, las cuales deben ser implementadas.

Así, el número de recomendaciones por implementar dependerá de las acciones que haya realizado oportunamente cada entidad del Estado, el tamaño de la misma y, básicamente, cómo se haya organizado internamente para hacer frente a esta labor, es decir, si tiene a su disposición un funcionario o servidor o un grupo determinado que se encargue de efectuar un efectivo monitoreo del estado de la implementación de las mismas, así como el nivel de coordinación interna que debe existir con las dependencias directamente responsables de las acciones de implementación.

Al respecto, debemos indicar que la labor de verificación y seguimiento de la implementación de recomendaciones derivadas de informes de auditoría es una labor de control que realizan los OCI bajo la denominación de servicio relacionado1, de acuerdo a lo señalado en el numeral 7.1.7 de la Directiva N° 007-2015-CG/PROCAL, Directiva de los Órganos de Control Institucional, aprobada por la Resolución de Contraloría N° 163-2015-CG2.

En el marco del referido servicio relacionado es función del jefe del OCI el realizar el seguimiento a las acciones que las entidades dispongan para la implementación de las recomendaciones formuladas en los informes emitidos producto de la ejecución de los servicios de control3, para lo cual debe mantener coordinaciones con el titular de la entidad4.

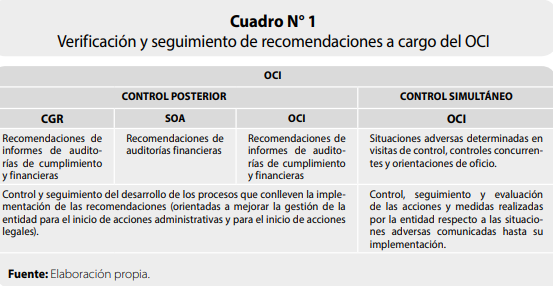

Se debe precisar que las recomendaciones a las que se hace referencia son las que han sido emitidas en los informes de control por cualquiera de los integrantes del SNC, es decir, los informes emitidos por la Contraloría General de la República (CGR), los de OCI o los de las Sociedades de Auditoría (SOA) designadas, en las conocidas auditorías de cumplimiento o auditorías financieras, es decir, en materia de control posterior.

Sin embargo, es necesario acotar que los OCI, adicionalmente, efectúan en el marco de los ya señalados servicios relacionados la verificación y seguimiento de las acciones preventivas o correctivas, adoptadas o por adoptar por la entidad, derivadas de las situaciones adversas comunicadas al titular de la entidad durante la ejecución de los servicios de control simultáneo en sus tres modalidades: (i) visita de control; (ii) control concurrente; y, (iii) orientación de oficio que, como el lector tendrá referencia, se refieren a hechos identificados que afectan o podrían afectar la continuidad, el resultado o el logro de los objetivos de un proceso en curso.

Por tanto, es el OCI de cada entidad pública el encargado de efectuar la verificación y seguimiento de implementación de las recomendaciones y situaciones adversas que se muestran en el cuadro Nº 1.

II. TRATAMIENTO DISPUESTO PARA LA VERIFICACIÓN Y SEGUIMIENTO DE LAS RECOMENDACIONES O SITUACIONES ADVERSAS SEGÚN EL TIPO DE CONTROL EJECUTADO

La verificación y seguimiento de la implementación de recomendaciones derivadas de informes de servicios de control se enmarca en la atribución del SNC, dispuesta en los literales b) y e) del artículo 15 de la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, que disponen respectivamente, el formular oportunamente recomendaciones para mejorar la capacidad y eficiencia de las entidades en la toma de sus decisiones y en el manejo de sus recursos, así como los procedimientos y operaciones que emplean en su accionar, a fin de optimizar sus sistemas administrativos, de gestión y de control interno. Y exigir a los funcionarios y servidores públicos la plena responsabilidad por sus actos en la función que desempeñan, identificando el tipo de responsabilidad incurrida, sea administrativa funcional, civil o penal y recomendando la adopción de las acciones preventivas y correctivas necesarias para su implementación.

Por su parte, las Normas Generales de Control Gubernamental, aprobadas por la Resolución de Contraloría N° 273-2014-CG, establecen que tanto la CGR como los OCI deben realizar el seguimiento de las acciones que las entidades dispongan para la implementación efectiva y oportuna de las recomendaciones formuladas en los resultados de los servicios de control.

Es importante señalar que el referido servicio relacionado no es ejecutado al mero arbitrio de los OCI, sino que, por el contrario, cuenta con toda una regulación en específico dictada por la CGR, en atención a la atribución establecida en el literal c) del artículo 22 de la Ley N° 27785, referida a supervisar y garantizar el cumplimiento de las recomendaciones que se deriven de los informes de control emanados de cualquiera de los órganos del sistema.

A la fecha, el marco legal que regula la labor de seguimiento y evaluación a las acciones adoptadas por las entidades del Estado respecto a los resulta[1]dos de los informes de los servicios de control es el siguiente:

- Control posterior: Resolución de Contraloría N° 120-2016-CG que aprobó la Directiva N° 006- 2016-CG/GPROD, Implementación y Seguimiento a las Recomendaciones de los Informes de Auditoría y su publicación en el Portal de Transparencia Estándar de la Entidad, modificada por la Resolución de Contraloría N° 222- 2017-CG; la Resolución de Contraloría N° 356- 2019-CG y la Resolución de Contraloría N° 401- 2019-CG.

- Control simultáneo: Resolución de Contraloría N° 115-2019-CG que aprobó la Directiva N° 002- 2019-CG/NORM, Servicio de Control Simultáneo, modificada mediante Resolución de Contraloría N° 100-2020-CG.

1. Obligaciones y responsabilidades en la labor de seguimiento

Para el caso de las recomendaciones provenientes de informes de servicios de control posterior, el numeral 6.3.2 de la Directiva N° 006-2016-CG/ GPROD, establece entre otras obligaciones y responsabilidades del OCI en el proceso de implementación y seguimiento las siguientes:

- Realizar el seguimiento permanente y continuo a las acciones que el titular de la entidad, el funcionario responsable del monitoreo del proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones disponen o adoptan para la oportuna implementación de las recomendaciones, verificando que estén orientadas a implementar la recomendación y que cuenten con la documentación sustentante.

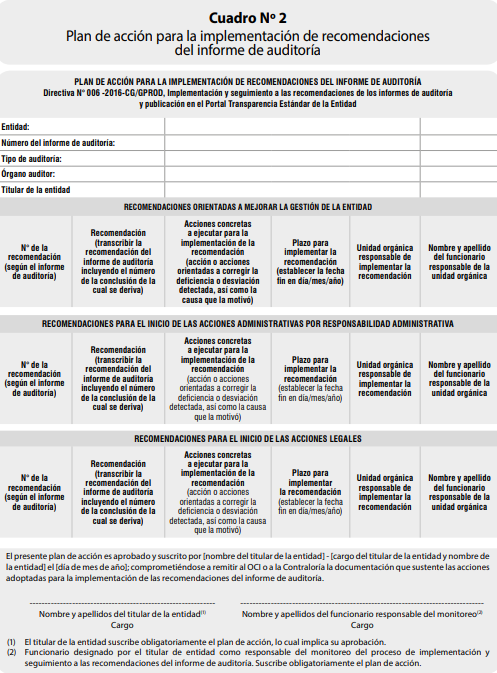

Sobre el particular, las principales innovaciones que introdujo la Directiva N° 006-2016- CG/GPROD fueron incluir como obligación de los titulares de las entidades la designación mediante documento expreso de un funcionario de la entidad responsable del monitoreo del proceso de implementación y seguimiento a las recomendaciones, así como la designación de los funcionarios responsables de implementar las recomendaciones, la determinación de las acciones que adoptarán y los plazos que aseguren su efectiva y oportuna implementación a través del plan de acción respectivo, cuyo formato se muestra a continuación, el mismo que fue incorporado a la Directiva N° 006-2016-CG/ GPROD mediante la Resolución de Contraloría N° 222-2017-CG (ver cuadro Nº 2).

Al respecto, las acciones que realicen tanto el titular de la entidad, el funcionario responsable del monitoreo del proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones son materia de seguimiento permanente y continuo por parte del OCI, el cual emite informes periódicos sobre el estado de dichas recomendaciones.

- Coordinar de manera permanente con el titular de la entidad, el funcionario responsable de monitorear el proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones con el propósito de cautelar que la entidad aborde apropiadamente las recomendaciones del informe de auditoría, absolviendo las consultas que pudieran existir sobre las mismas.

Esta labor es importante por cuanto obliga al OCI a efectuar una labor de coordinación permanente a efectos de dilucidar o absolver alguna duda que el titular de la entidad, el funcionario responsable de monitorear el proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones puedan tener respecto a las recomendaciones emitidas, ello en atención a que pueden presentarse casos en los cuales las recomendaciones de los informes de auditorías de cumplimiento o financieras no presenten la claridad o aplicabilidad necesaria para que la entidad pueda desplegar acciones que conlleven su implementación.

- Coordinar de manera permanente con la unidad orgánica de la CGR a cuyo ámbito de control pertenece el OCI, y según el tipo de informe de auditoría, las acciones que estén orientadas a la implementación de las recomendaciones del informe de auditoría.

Es importante recordar que funcionalmente los OCI dependen directamente de la CGR, entidad que los clasifica por sectores; en tal sentido, la CGR cuenta con gerencias que realizan la labor de supervisión de los OCI asignados bajo su ámbito, dependencias con las cuales los OCI deben efectuar las coordinaciones correspondientes a efectos de coadyuvar la implementación de las recomendaciones, tomando como insumo la información y documentación que le provean el titular de la entidad, el funcionario responsable de monitorear el proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones.

- Registrar de manera oportuna, integral y veraz en el aplicativo informático establecido por la CGR la información que corresponda respecto a los resultados de la implementación y seguimiento a las recomendaciones de los informes de auditoría, así como determinar el estado que corresponda a la recomendación del informe de auditoría.

Esta obligación de los OCI se traduce en que son solo ellos los que al fin de cuentas determinan el estado en el que se encuentra una recomendación sobre la base de la información y documentación que le proporcionen el titular de la entidad, el funcionario responsable de monitorear el proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones, de acuerdo a lo cual registran en el aplicativo informático establecido por la CGR la información sobre las acciones que se desarrollan en los procedimientos administrativos por responsabilidad administrativa a cargo de la entidad, así como en los procesos civiles y penales a cargo del procurador público del sector, de la entidad o del representante legal para la defensa de los asuntos judiciales, según corresponda, cuando dichos procedimientos y procesos se deriven de una recomendación implementada.

- Obtener del aplicativo informático reportes bimestrales que muestren el nivel de avance en la implementación de las recomendaciones y remitir los mismos mediante documento al titular de la entidad, a fin de que adopte las acciones o medidas necesarias para impulsar su implementación.

Como se comentó anteriormente, los OCI realizan periódicamente la labor de seguimiento, la cual se traduce en el envío cada bimestre al titular de la entidad del reporte obtenido del aplicativo informático establecido por la CGR, el cual muestra el avance en la implementación de las recomendaciones.

Por otro lado, para el caso de los servicios de control simultáneo el numeral 6.3.9 de la Directiva N° 002-2019-CG/NORM establece que el seguimiento y evaluación de la implementación de las acciones preventivas y correctivas contenidas en el plan de acción se encuentra a cargo del OCI de la entidad que estuvo sujeta al control simultáneo.

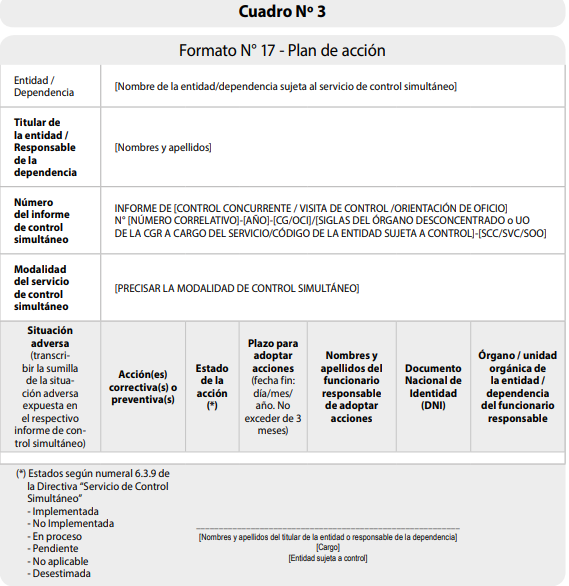

Sobre el particular se debe señalar que al igual que en el caso de las recomendaciones provenientes de informes de auditoría, en el caso de los informes originados por servicios de control simultáneo existe la obligación del titular de la entidad de presentar el correspondiente plan de acción en el cual se determina la fecha y el responsable de la adopción de las acciones preventivas o correctivas, cuyo formato se muestra en el cuadro Nº 3.

La citada directiva agrega que el OCI puede emitir orientaciones a la entidad de manera puntual en la etapa de elaboración del plan de acción, brindando alcances sobre el contenido del informe de control simultáneo, con la finalidad que la entidad determine las acciones preventivas o correctivas a implementar, sin interferir en las decisiones técnicas o de gestión de la entidad.

Asimismo, se establece que el OCI es el encargado de evaluar la información y documentación recibida como sustento de las acciones preventivas o correctivas adoptadas o por adoptar, registrando el estado de su implementación en el aplicativo informático establecido por la CGR.

En tal sentido, al igual que en los servicios de control posterior, es el OCI el que finalmente establece el estado tanto de las situaciones adversas como de las recomendaciones provenientes de los informes de auditoría.

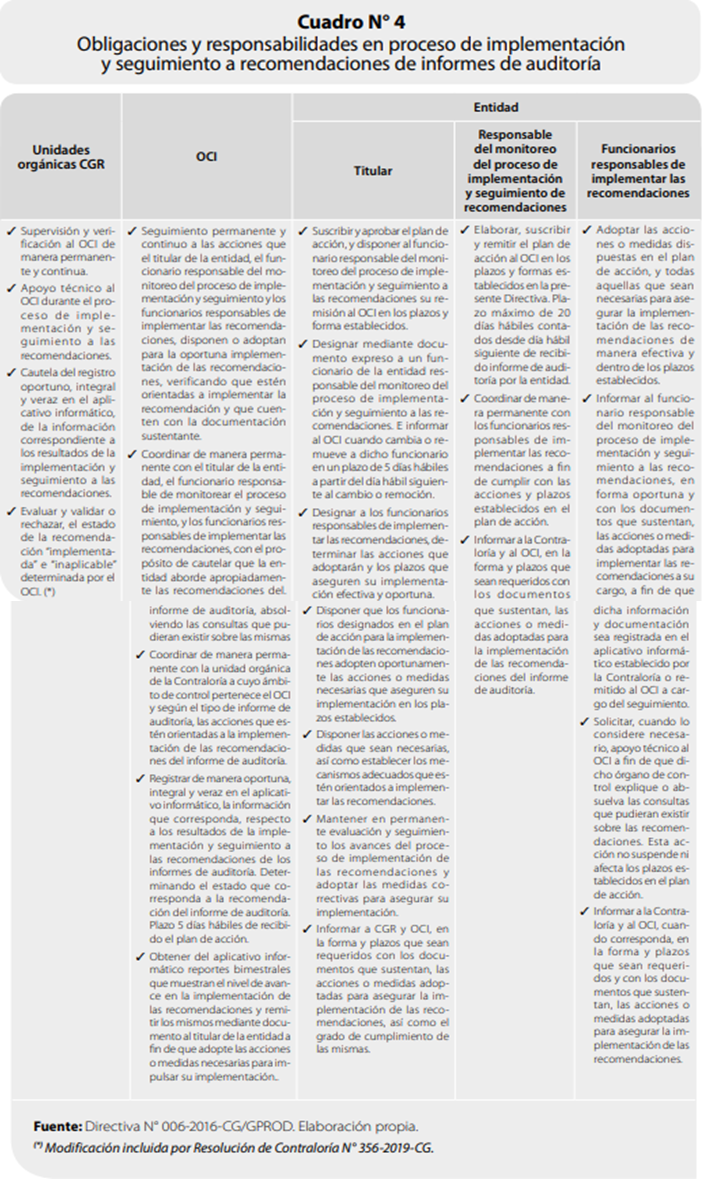

Adicionalmente, la Directiva N° 006-2016-CG/ GPROD establece en su numeral 6.3 a los otros dos participantes (unidades orgánicas de la CGR y la entidad) que aparte del OCI tienen responsabilidad en el proceso de implementación y seguimiento a las recomendaciones de los informes de auditoría, los cuales se resumen en el cuadro Nº 4.

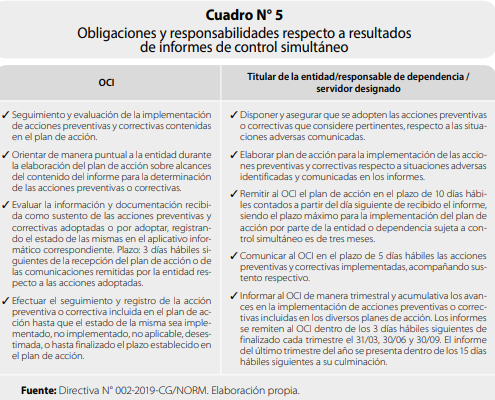

Por su parte, en el caso de los servicios de control simultáneo, el numeral 6.3.9 de la Directiva N° 002- 2019-CG/NORM establece entre otras las obligaciones las que se mencionan en el cuadro Nº 5.

Es preciso comentar que en lo que respecta a las obligaciones y responsabilidades del titular de la entidad/responsable de dependencia/servidor designado respecto a los resultados de informes de control simultáneo, mediante la Resolución de Contraloría N° 100-2020-CG se adicionó una sexta disposición complementaria final a la Directiva N° 002-2019-CG-NORM, Servicio de Control Simultáneo, precisándose plazos máximos más reducidos para la emisión del plan de acción y su implementación en los casos de estado de emergencia, estableciéndose los mismos en cinco (5) días contados a partir del día hábil siguiente de recibido el respectivo informe por la entidad o dependencia para que el titular de la entidad, el responsable de la dependencia o el servidor designado remita al OCI el plan de acción; y un (1) mes como plazo máximo para la implementación del plan de acción.

Cabe precisar que la CGR sustenta estos plazos más cortos en atención a la estrategia de control gubernamental definida en el marco de la emergencia sanitaria declarada por el brote de la COVID-19, con la finalidad de contribuir a garantizar un adecuado uso y destino de los bienes y recursos públicos e identificar oportunamente las situaciones adversas que puedan afectar la finalidad prevista, razón por la cual requiere la aplicación principalmente del control simultáneo en las diversas acciones desplegadas, a través del aparato público para la prevención, control, atención y contención ante la propagación de la COVID-19, que involucran fondos públicos5.

En tal sentido, considera la CGR que la adopción de las acciones preventivas y correctivas por las entidades como resultado del control simultáneo en una situación de estado de emergencia requiere desarrollarse en plazos que resulten razonables para el cumplimiento de su finalidad y a su vez acordes con la inmediatez de las acciones a adoptarse en dicho contexto.

Sin perjuicio de la finalidad de esta incorporación para el caso de estado de emergencia, es necesario mencionar que los menores plazos establecidos no necesariamente podrán ser cumplidos tanto para la emisión del plan de acción como para su implementación, en atención a que en el caso de la pandemia que estamos pasando se ha restringido la asistencia del personal de las entidades a modo de prevención evitando el contagio y propagación del virus, por lo que consideramos que debió incluirse en esta incorporación una mención expresa para el titular de la entidad a fin de que establezca los mecanismos necesarios que permita contar con el personal necesario para la ejecución de estas labores, adoptando las medidas y protocolos respectivos, lo cual coadyuve al cumplimiento de los nuevos plazos establecidos.

2. Determinación del estado de las recomendaciones derivadas de informes de servicios de control

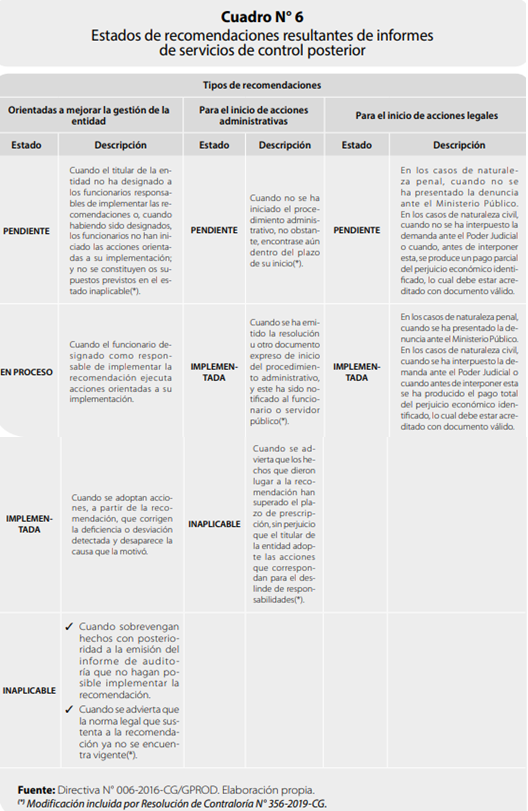

Las recomendaciones resultantes de informes de servicio de control posterior, de acuerdo al numeral 7.1.3 de la Directiva N° 006-2016-CG/GPROD, pueden presentar diversos estados considerando el tipo de recomendación emitida, las cuales pueden ser de tres tipos: (i) recomendaciones orientadas a mejorar la gestión de la entidad; (ii) recomendaciones para el inicio de acciones administrativas; y (iii) recomendaciones para el inicio de acciones legales.

Los estados para cada uno de los tipos de recomendación en comentario se muestran en el cuadro Nº 6.

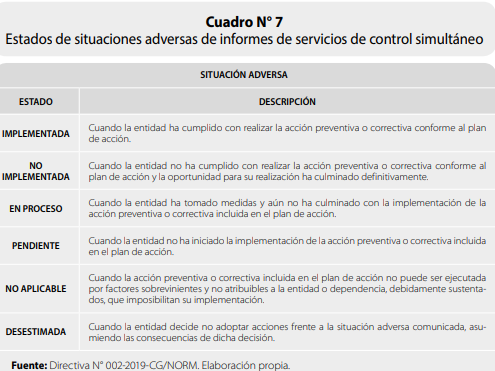

En el caso de las situaciones adversas incluidas en los informes emitidos producto de los servicios de control simultáneo, la Directiva N° 002-2019-CG/ NORM en el literal iv) del numeral 6.3.9 establece los estados que se muestran el cuadro Nº 7.

3. Publicación en el portal institucional de los resultados de la labor de verificación

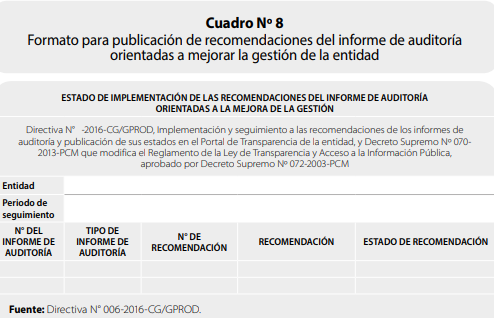

El literal p) del artículo 8 del Reglamento de la Ley de Transparencia y Acceso a la Información Pública6, incorporado por el artículo 2 del Decreto Supremo N° 070-2013-PCM, establece la obligación de publicar en el Portal de Transparencia Estándar de las entidades las recomendaciones de los informes de auditoría orientadas al mejoramiento de la gestión de las entidades públicas, efectuadas por los OCI, así como el estado de implementación de dichas recomendaciones, de acuerdo a lo dispuesto por las normas del SNC que regulan la publicidad de dichos informes.

En dicho marco, para el caso de las recomendaciones provenientes de informes de servicios de control posterior, la Directiva N° 006-2016-CG/GPROD establece en su numeral 7.2 que únicamente son materia de publicación en el citado Portal, las recomendaciones orientadas a mejorar la gestión de la entidad, cuyo estado es calificado como “pendiente”, “en proceso” e “implementada”, de acuerdo al formato mostrado en el cuadro Nº 8.

Al respecto, el OCI debe cautelar obligatoriamente, y bajo responsabilidad, que el reporte antes señalado proporcione exclusivamente información respecto a dicho tipo de recomendaciones, y reproduzca la recomendación sin incluir nombres o datos que identifiquen o puedan dar lugar a identificar a las personas involucradas en los hechos del informe de auditoría a efectos de salvaguardar el derecho al honor y buena reputación de toda persona.

El reporte mostrado debe ser visado por el jefe del OCI y ser remitido en el plazo máximo de cinco (5) días hábiles posteriores al cierre del semestre, al funcionario responsable de actualizar el Portal de Transparencia de la entidad, con copia al titular de la entidad. La publicación del referido reporte se realiza dos veces al año: el primer semestre (enero-junio) y el segundo semestre (julio-diciembre).

Finalmente, respecto a las situaciones adversas provenientes de informes de servicios de control simultáneo, la Directiva N° 002-2019-CG/NORM no establece ninguna disposición para la publicación en el Portal de Transparencia de la entidad de formato alguno que contemple el estado de las mismas; únicamente, en su numeral 6.3.8 hace referencia a la publicidad de los informes de control simultáneo, es decir, al contenido de la totalidad del informe, para lo cual son aplicables los literales n) y p) del artículo 97 de la Ley N° 27785 referidos al principio de reserva y publicidad que rigen el ejercicio del control gubernamental.

III. CONSIDERACIONES FINALES

De los aspectos comentados podemos resumir las siguientes consideraciones:

- Los OCI de las entidades públicas son los encargados de efectuar la verificación y seguimiento de la implementación de las recomendaciones provenientes de servicios de control posterior (auditorías de cumplimiento y auditorías financieras) y, adicionalmente, de la implementación de acciones preventivas o correctivas relacionadas a las situaciones adversas identificadas en los informes de servicios de control simultáneo (visita de control, control concurrente y orientación de oficio), labor de control que realizan bajo la denominación de servicio relacionado.

- A la fecha, el marco legal que regula la ejecución del servicio relacionado de seguimiento a la implementación de recomendaciones de los informes de auditoría es la Resolución de Contraloría N° 120-2016-CG que aprobó la Directiva N° 006-2016-CG/GPROD “Implementación y Seguimiento a las Recomendaciones de los Informes de Auditoría y su publicación en el Portal de Transparencia Estándar de la Entidad”, para el caso de las recomendaciones provenientes de informes de servicios de control posterior. A su vez, para los servicios de control simultáneo se encuentra regulado por la Resolución de Contraloría N° 115-2019-CG, que aprobó la Directiva N° 002-2019-CG/NORM, Servicio de Control Simultáneo.

- Se debe considerar que tanto para a la adopción de acciones para implementar las recomendaciones de informes de auditoría como para atender las situaciones adversas identificadas en un servicio de control simultáneo, el titular de la entidad se encuentra obligado a suscribir un plan de acción que incluye las acciones adoptadas, plazo y responsable, documento que debe ser remitido al OCI de cada entidad acompañado del sustento documentario correspondiente, luego de lo cual el OCI producto de la evaluación que realice a dicha documentación calificará el estado de la recomendación o situación adversa según sea el caso.

- La CGR ha establecido, mediante la Resolución de Contraloría N° 100-2020-CG, disposiciones expresas para los titulares de las entidades en el caso de las acciones a efectuar en el marco de los servicios de control simultáneo, referidas a la emisión del plan de acción y su implementación en los casos de haberse declarado estado de emergencia, incorporando plazos máximos más reducidos para su emisión (5 días) y un (1) mes para su implementación.

- Las disposiciones emitidas por la CGR contemplan la publicación periódica en el Portal de Transparencia Estándar de cada entidad estatal (dos veces al año al finalizar cada semestre), de un formato que muestre el estado de implementación de las recomendaciones de los informes de auditoría emitidos producto de los servicios de control posterior, con la singularidad que dicho reporte se encuentra referido únicamente a las recomendaciones orientadas a la mejora de la gestión de la entidad sin contemplar nombres o datos personales (en resguardo del derecho al honor y buena reputación de toda persona), documento que debe estar visado por el jefe del OCI respectivo. Caso contrario ocurre para las acciones preventivas o correctivas adoptadas por las entidades en el marco de los servicios de control simultáneo cuyas regulaciones no contemplan la publicidad de reporte alguno.

Como el lector podrá apreciar, la labor de verificación y seguimiento de la implementación de recomendaciones derivadas de la ejecución de servicios de control posterior y servicios de control simultáneo por parte del OCI es una labor de carácter permanente que esta dependencia debe realizar a fin de poder contribuir con la mejora de la gestión institucional; y que consiste básicamente en evidenciar la efectiva implementación de la recomendación emitida o la adopción de acciones preventivas o correctivas para la oportuna atención de las situaciones adversas identificadas en los servicios de control simultáneo, para lo cual es de relevante importancia la constante coordinación entre el OCI, el titular de la entidad, el funcionario responsable de monitorear el proceso de implementación y seguimiento, y los funcionarios responsables de implementar las recomendaciones, ya que, como se señala en la normativa emitida por la CGR, el objetivo de estas recomendaciones no es otro que buscar mejorar la capacidad y eficiencia de las entidades en la toma de sus decisiones y en el manejo de sus recursos, así como los procedimientos y operaciones que emplean en su accionar, a fin de optimizar sus sistemas administrativos, de gestión y de control interno.

NOTAS

1. De acuerdo a la definición establecida en el numeral 1.19 de las Normas Generales de Control Gubernamental, los servicios relacionados forman parte de las labores de control que ejecutan los OCI y se encuentran vinculados a los procesos de carácter técnico y especializado derivados de atribuciones o encargos legales, que generan productos distintos a los servicios de control posterior y simultáneo, y que son ejecutados con el propósito de coadyuvar al desarrollo del control gubernamental, entre ellos tenemos: los arqueos, el seguimiento de medidas correctivas y de procesos judiciales, la atención y orientación personalizada de ciudadanos, la evaluación de denuncias, la participación en la Comisión Especial de Cautela, la evaluación de la implementación del Sistema de Control Interno, la verificación del cumplimiento de normativa expresa como la Ley de Transparencia y Acceso a la Información Pública, Ley N° 27806, la relacionada al Texto Único de Procedimientos Administrativos - TUPA y la Ley del Silencio Administrativo, entre otros.

2. Directiva N° 007-2015-CG/PROCAL, Directiva de los Órganos de Control Institucional:

7.1.7 Funciones del OCI

Son funciones del OCI las siguientes:

(…)

k) Realizar el seguimiento a las acciones que las entidades dispongan para la implementación efectiva y oportuna de las recomendaciones formuladas en los resultados de los servicios de control, de conformidad con las disposiciones emitidas por la CGR.

3. Directiva N° 007-2015-CG/PROCAL, Directiva de los Órganos de Control Institucional:

7.2 Del Jefe del Órgano de Control Institucional

El jefe del OCI debe dar cuenta a la CGR del ejercicio de sus funciones. Entre sus principales funciones operativas se encuentran:

(…)

b) Realizar el seguimiento a las acciones que las entidades dispongan para la implementación de las recomendaciones formuladas en los resultados de la ejecución de los servicios de control.

4. Directiva N° 007-2015-CG/PROCAL, Directiva de los Órganos de Control Institucional:

7.5.2 Coordinaciones del jefe del OCI con el Titular

El jefe del OCI deberá mantener coordinación con el Titular, especialmente en los aspectos siguientes:

(…)

g) La implementación y seguimiento de las recomendaciones realizadas como resultado de los servicios de control.

5. Sobre el particular debe recordarse que en atención a las graves circunstancias que afectan la vida de la nación debido a la COVID-19, el Poder Ejecutivo ha emitido diversos dispositivos normativos efectuando transferencias de recursos públicos a favor de varias entidades públicas a fin de garantizar los servicios y abastecimiento a que se refiere el Decreto Supremo Nº 044-2020-PCM, autorizaciones de contrataciones directas y otras medidas excepcionales y extraordinarias.

6. La citada normativa fue complementada mediante la Resolución Ministerial N° 035-2017-PCM de 17 de febrero de 2017 que aprobó la Directiva Nº 001-2017-PCM-SGP, Lineamientos para la implementación del Portal de Transparencia Estándar en las entidades de la Administración Pública.

7. Artículo 9.- Principios del control gubernamental Son principios que rigen el ejercicio del control gubernamental:

(…)

n) La reserva, por cuyo mérito se encuentra prohibido que durante la ejecución del control se revele información que pueda causar daño a la entidad, a su personal o al Sistema, o dificulte la tarea de este último. Culminado el servicio de control y luego de notificado el informe, el mismo adquiere naturaleza pública y debe ser publicado, en su integridad en la página web de la Contraloría General de la Republica.

(…)

p) La publicidad, consistente en la difusión oportuna de los resultados de las acciones de control u otras realizadas por los órganos de control, mediante los mecanismos que la Contraloría General considere pertinentes.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe