El delito de cobro indebido

|

Base legal: Código Penal de 1991: art. 383. |

|

I. DESCRIPCIÓN DEL TIPO PENAL |

El Código Penal peruano regula el delito de cobro indebido en el artículo 383, cuyo texto legal vigente es el siguiente:

“El funcionario o servidor público que, abusando de su cargo, exige o hace pagar o entregar contribuciones o emolumentos no debidos en cantidad que excede la tarifa legal, será reprimido con pena privativa de libertad no menor de uno ni mayor de cuatro años e inhabilitación, según corresponda, conforme a los incisos 1, 2 y 8 del artículo 36”[1].

|

II. TIPICIDAD OBJETIVA |

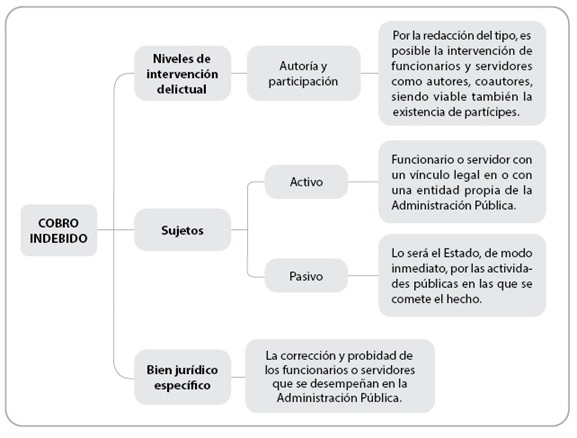

1. Bien jurídico protegido

|

Doctrina esencial |

|

“El bien jurídico genérico protegido es el normal y recto desenvolvimiento de la Administración Pública, en tanto que el bien jurídico protegido específico lo constituye la corrección y probidad de los funcionarios o servidores que ejercen funciones en la Administración Pública”. Salinas Siccha, Ramiro (2019). Delitos contra la Administración Pública. 5a edición. Lima: Iustitia, p. 338. |

|

Doctrina esencial |

|

“Al tratarse de una figura penal en la que se pone de manifiesto abuso de poder y arbitrariedad, lo que la emparenta con un abuso genérico de autoridad, pero que conserva su naturaleza propia al vincular dicho abuso con materia tributaria remunerativa, cabe aquí lo dicho, en cuanto al bien jurídico protegido, para con el delito de concusión, con la precisión de que la norma penal quiere destacar con énfasis la necesidad de objetividad y profesionalismo en la actividad de los sujetos públicos en la labor recaudadora de contribuciones, así como de su corrección y probidad, a modo de separarla con la suficiente claridad de los comportamientos dolosos que afectan el patrimonio de los particulares y de la propia administración. En efecto, se trata de un bien jurídico pluriofensivo que comprende la preservación de la correcta marcha de la Administración Pública, enfatizando además su buena imagen y prestigio, que se ven afectados con el comportamiento ilegal de sus funcionarios, como por igual la protección de la libertad y el patrimonio del contribuyente sobre quien el funcionario dolosamente proyecta exigencias o hace pagar indebidamente contribuciones”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, p. 479. |

|

Doctrina esencial |

|

“En esta misma dirección, a nuestro juicio, el abuso del cargo público para obtener provecho indebido, lógicamente, afecta a la Administración Pública, en su actuación de legalidad a través de sus órganos, pero también es cierto reconocer que el directamente perjudicado es el administrado –particular, persona jurídica o también un funcionario o servidor público–, quien finalmente se ve afectado por haber dispuesto de su patrimonio por un servicio que podría ser gratuito –en el caso de la inexistencia del tributo– o a costo inferior del que paga –cuando el cobro es excesivo–”. Francia Arias, José Luis (2018). ¿El aumento repentino y sin responder a los parámetros de la ley de presupuesto, de las dietas por parte del alcalde y sus regidores constituyen exacción ilegal o peculado? Hacia una (re) interpretación del delito de exacciones ilegales”. En: Gaceta Penal & Procesal Penal. Tomo 103. Lima: Gaceta Jurídica, p. 131. |

|

Clave jurisprudencial |

|

“Que, la conducta reseñada ha sido encuadrada en el presente caso, en el artículo trescientos ochenta y tres del Código Penal (cobro indebido), que establece la punición para ‘El funcionario o servidor público que, abusando de su cargo, exige o hace pagar o entregar contribuciones o emolumento no debidos o en una cantidad que excede a la tarifa legal…’; debiéndose indicar que el bien jurídico protegido tutelado en el referido delito está referido al regular y correcto desenvolvimiento, el prestigio y la buena reputación de la Administración Pública, derivada de una actuación funcional al margen de abusos de poder de connotación patrimonial más en concreto en el presente caso, a la necesidad de objetividad y profesionalismo en la actividad de los sujetos públicos en la labor recaudadora de contribuciones, así como de su corrección y probidad; (…)”. Sala Penal Transitoria. R. N. N°1041-2009-Ayacucho, del 9 de junio de 2010, magistrado ponente: Barrios Alvarado, considerando 3. |

2. Sujeto activo

|

Doctrina esencial |

|

“El tipo penal establece en forma clara la calidad o cualidad que debe tener el sujeto activo. Si en un hecho concreto, la persona que ha cometido una conducta con apariencia de exacción ilegal no tiene la calidad descrita en el tipo penal, el delito en hermenéutica no se configura. En efecto, solo puede ser sujeto activo del delito de exacción ilegal previsto y sancionado en el artículo 383 aquella persona que tiene la calidad o cualidad de ser funcionario o servidor público. Es presupuesto para ello que la persona tenga un vínculo laboral vigente con alguna entidad estatal según lo previsto en el artículo 425 del Código Penal”. Salinas Siccha, Ramiro (2019). Delitos contra la Administración Pública. 5a edición. Lima: Iustitia, p. 339. |

|

Doctrina esencial |

|

“Es el ‘funcionario público’, pero no necesariamente aquel que tenga dentro de sus facultades una específica destinada a ‘exigir, hacer pagar o entregar’; basta que haga esto ejerciendo las potestades generales que ya tiene de recaudar de los particulares cantidades exigibles a estos. Para otro lado, el sujeto puede actuar de manera ‘directa’ o ‘indirecta’, o sea a través de otros funcionarios o de terceros”. Abanto Vásquez, Manuel (2003). Los delitos contra la Administración Pública en el Código Penal peruano. 2a edición. Lima: Palestra Editores, p. 298. |

|

Doctrina esencial |

|

“Es importante verificar la vigencia de la condición funcionarial del sujeto activo en relación con la comisión de la concusión específica. Así, el sujeto activo debe ejercer el abuso funcionarial de la recaudación mientras se encuentre activo en el cargo funcionarial. En otras palabras, es atípica la imputación si al momento del requerimiento el sujeto activo carecía de la condición funcionarial. Esto ocurre en los casos en los que sus funciones se encuentran suspendidas en forma temporal (v. gr., suspensión del cargo por infracción administrativa) o definitiva (v. gr., renuncia o despido). Aquellas situaciones de licencias o permisos justificados podrían también establecer la atipicidad del sujeto activo, siempre y cuando exista un reemplazante para el ejercicio de la función recaudadora y esta se mantenga sin la necesaria intervención del sujeto activo. Entonces, si la función recaudadora solo depende del funcionario con licencia, aun si estuviera temporalmente inactivo, su requerimiento sería delictivo”. García Navarro, Edward (2022). Derecho Penal. Parte especial. Tomo II. Lima: Iustitia, p. 515. |

|

Clave jurisprudencial |

|

“Conforme a la descripción típica citada, destacan para el análisis del presente caso los siguientes elementos del tipo penal: i) El sujeto activo solo puede ser funcionario o servidor público que posea atribuciones para exigir o hacer para o aquel que, sin tener dichas facultades, abuse de su cargo para realizar la exigencia indebida; ii) El abuso del cargo debe concretizarse por el agente valiéndose del cargo que tiene para inducir, engañar o sorprender a la víctima –de manera arbitraria– a dar o prometer indebidamente; y, iii) el requerimiento que efectúa el agente mediante las conductas ‘exigir’ y ‘hacer pagar o entregar’ debe tener sustento en la fuerza de la autoridad propia del cargo del agente, por lo cual, resulta necesaria una intimidación o coacción contra la víctima, aunque sea en mínima intensidad”. Sala Penal Transitoria. R. N. N° 2121-2010-Cusco, del 26 de mayo de 2011, magistrado ponente: Barrios Alvarado, considerando 3. |

2.1. Niveles de intervención delictual

2.1.1. Autoría y participación

|

Doctrina esencial |

|

“Vemos entonces que se trata de un delito ‘especial propio’, donde solo aquel que se encuentra investido de la función pública puede ser considerado autor; los particulares, si es que colaboran en el decurso de la realización típica, serán calificados como partícipes (complicidad). Desde un plano meramente fáctico, no advertimos la necesidad de que el interneus requiera de la colaboración de un tercero para exigir al ciudadano un pago indebido; empero, no puede descartarse que el intraneus se sirve de un tercero para exigir el pago. La coautoría importa que dos o más funcionarios ostenten conjuntamente una determinada labor pública, de cobrar un determinado impuesto, a su vez; que el hecho pueda ser atribuido como un todo a sus protagonistas”. Peña Cabrera Freyre, Alonso Raúl (2016). Derecho Penal. Parte especial. Tomo V. 3a edición. Lima: Idemsa, p. 316. |

3. Sujeto pasivo

|

Doctrina esencial |

|

“Es el Estado, pero también los particulares son quienes soportan el abuso de los funcionarios o servidores públicos. Recordemos que la acción dolosa del agente orienta a conseguir o lograr del particular pagos no exigidos o superiores a los legalmente establecidos”. Huarcaya Ramos, Betty (2016). “El delito de exacción ilegal”. En: Revilla Llaza, Percy (coordinador). Delitos contra la Administración Pública cometidos por funcionarios públicos. Lima: Gaceta Jurídica, p. 198. |

|

Doctrina esencial |

|

“Sujeto ofendido es el Estado, como titular de las actividades públicas que toma lugar en la Administración, desde un plano mediato, pues desde un plano inmediato será el particular (o funcionario), que se le exige el pago de una contribución ilegal o el pago de una tasa que excede la tarifa legal”. Peña Cabrera Freyre, Alonso Raúl (2016). Derecho Penal. Parte especial. Tomo V. 3a edición. Lima: Idemsa, p. 317. |

|

Doctrina esencial |

|

“El sujeto pasivo del delito lo es, en general, la Administración Pública representada por el Estado, por ser la primera interesada en que se garantice el cumplimiento de los principios de regularidad y objetividad en la función pública de recaudación o percepción. Podríamos entender que, en específico, reside dicha condición en la entidad pública concreta que se ve comprometida por el actuar indebido de sus representantes (v. gr., Sunat, Registros Públicos, Sedapal). El sujeto pasivo de la acción lo es que el particular administrado (contribuyente o receptor del servicio) quien recibe el mensaje exacto de la contribución o el emolumento. Si bien es el titular de los bienes jurídicos personales comprometidos, tendrá la condición de agraviado por no ser el titular del bien jurídico predominante. Es indiscutible la condición del particular administrado: puede ser un nacional o extranjero, un particular u otro empleado público, pero este último en la condición de administrado y no como representante de la administración”. García Navarro, Edward (2022). Derecho Penal. Parte especial. Tomo II. Lima: Iustitia, p. 521. |

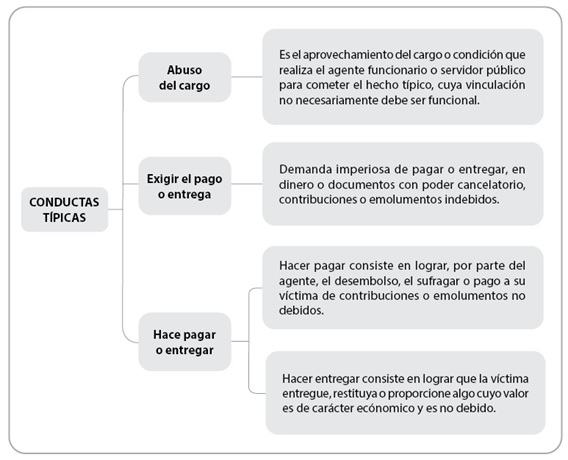

4. Conducta típica

4.1. Abuso del cargo

|

Doctrina esencial |

|

“El delito materia de análisis tiene similitud con el delito de concusión, previsto en el art. 382 del CP, en el cual se indicó la existencia del elemento descriptivo abusar del cargo, por lo tanto, nos remitimos a su contenido, es decir, según la RAE, indica que ‘abusar’ implica ‘hacer uso excesivo, injusto o indebido de algo o de alguien’. En ese sentido, el funcionario o servidor público, en ejercicio del cargo público, actúa al margen de la normatividad que regula sus funciones, por lo tanto, la amenaza impuesta, en términos similares que el delito de concusión, no tiene conexión con el acto amenazante previsto en el delito de abuso de autoridad y sus formas típicas derivadas, las mismas que aparecen en los arts. 376 y 376-A del CP, por cuanto, en estos últimos delitos aparece la existencia de un acto funcional arbitrario, antojadizo, sin sustento, al margen de la normatividad; empero en el delito materia de análisis, se trata de un accionar específico circunscrito a la entrega o al hacer pagar contribuciones o emolumentos indebidos o en cantidad que superen la tarifa legal preexistente, por lo tanto, el criterio de especialidad marca la diferencia respecto a los delitos de abuso de autoridad y sus formas derivadas”. Arismendiz Amaya, Eliu (2018). Manual de delitos contra la Administración Pública. Cuestiones sustanciales y procesales. Lima: Instituto Pacífico, pp. 391-392. |

|

Doctrina esencial |

|

“Otro elemento objetivo importante del delito de exacción ilegal es verificar el hecho [de] que el agente siempre funcionario o servidor público actúe en su propio beneficio patrimonial abusando del cargo que desempeña en la Administración Pública. Se entiende por abuso de cargo aquella situación que se produce cuando el agente-funcionario o servidor público hace mal uso del cargo que la Administración Pública le ha confiado con la finalidad de obtener un beneficio patrimonial indebido. Hay abuso de cargo las veces que este es ejercido fuera de los casos establecidos por la ley, los reglamentos o instrucción del servicio o sin la observancia de la forma prescrita, incluso cuando el funcionario haciendo uso de un poder de su competencia en la forma debida, pero para conseguir un fin ilícito. Se trata de exigir o hacer pagar o entregar lo no adeudado al Estado y, en su caso, de existir deuda, exigirla o hacerla pagar en cantidad que excede lo realmente debido. (…). Basta que el agente haga valer abusivamente su cargo, así se encuentre de licencia o vacaciones. Incluso, se configura el delito aun cuando el agente no tenga las atribuciones o competencia para cobrar las contribuciones o emolumentos. Lo que interesa es el abuso del cargo en que incurre el sujeto activo para sorprender a su víctima”. Salinas Siccha, Ramiro (2019). Delitos contra la Administración Pública. 5a edición. Lima: Iustitia, p. 336. |

|

Doctrina esencial |

|

“Cabe aquí igualmente lo señalado en el capítulo anterior, con la expresa anotación de que el abuso del cargo, por la referencia específica al término normativo ‘contribuciones’, incluye también el abuso de las atribuciones del sujeto público, quien debe reunir facultades y actuar dentro del marco de su competencia funcional al exigir o hacer pagar o entregar contribuciones o emolumentos o, con prescindencia de ello, simplemente abusar aprovechándose del cargo (de la calidad de tal o cual funcionario), sorprendiendo o engañando a su víctima. El abuso se efectúa a través de la exigencia o del forzamiento fraudulento (hacer pagar o entregar) a la víctima para que esta pague o entregue contribución o emolumento indebido. Se trata de exigir o hacer pagar o entregar lo no adeudado al Estado o al funcionario o servidor; también, en caso de existir deuda, exigirla o hacerla pagar en cantidad que exceda a la tarifa legal, abuso que por sí representa una arbitrariedad lesiva a la propia Administración como a los intereses de los particulares”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, p. 483. |

|

Doctrina esencial |

|

“Una condición elemental de la tipicidad objetiva es que la conducta típica sea la lectura del abuso del poder funcionarial, de ahí que haya de concurrir el metus públicae potestatis; vinculación funcional que provoca la confianza del particular para acceder a lo solicitado por el intraneus. Dicho temor no puede alcanzarse cuando el funcionario es incompetente, nadie en su sano juicio le pagaría a un regidor la tasa por concepto de una solicitud administrativa y, si dicho funcionario se compromete a gestionar la aprobación de la solicitud –ante el órgano competente–, mediando el ofrecimiento de una dádiva, desencadena la tipificación por el tipo penal de tráfico de influencias. Los vacíos que puedan advertirse en este proceder típico han de ser colmados con las pinceladas formuladas en el artículo 382 del CP”. Peña Cabrera Freyre, Alonso Raúl (2016). Derecho Penal. Parte especial. Tomo V. 3a edición. Lima: Idemsa, p. 319. |

|

Clave jurisprudencial |

|

“El delito de cobro indebido establece entre otros que el funcionario, mediante intimidación fáctica de la condición que le asiste, exige el pago o entrega de alguna contribución u honorarios no debidos, por lo que la voluntad del agente está dirigida a compeler la voluntad de otra persona para obtener dicho beneficio. Debe precisarse que aquello ‘no debido’ (cobro indebido) es lo ilegítimo, esto es, aquella exigencia será ilegítima cuando no esté autorizada por la ley o reglamento vigente, o cuando siendo legal en sí misma tiene por objetivo una suma que el particular ha pagado o que no debe”. Sala Penal Permanente. R. N. N° 3295-2012-Amazonas, del 6 de marzo de 2013, magistrado ponente: Pariona Pastrana, considerando 3.2.1. |

4.2. Exigir el pago o hacer entrega

|

Doctrina esencial |

|

“Exigir es demandar, reclamar; no exige el que solicita, sino el que ‘demanda’ imperiosamente ‘hacer pagar es dar en pago, dinero o documentos con poder cancelatorio; ejemplo: cheques; hacer entregar es hacer dar algo que tenga valor o cumpla con una función económica; cobrar es percibir en pago, todas son formas de intimidación, aunque pueda existir una intimidación tácita surgida de la condición de autoridad del sujeto activo. O bien mediante falsas liquidaciones o interpretaciones que induzcan a pagar más de lo que en realidad se debe; o por el aprovechamiento del error, del pagador, que espontáneamente ofrece pagar más de lo que debe. (…)”. Reátegui Sánchez, James (2017). Delitos contra la Administración Pública en el Código Penal. 2a edición. Lima: Jurista Editores, pp. 374 y 375. |

|

Doctrina esencial |

|

“Exigir es reclamar, demandar. No basta con el simple ‘solicitar’, si no hay que ‘demandar imperiosamente’. Esta modalidad debe significar un menor injusto que el ‘obligar’ de la concusión básica, lo cual se refleja en la menor penalidad de las ‘exacciones’; el menor desvalor de la acción, en relación con la concusión, puede encontrarse en la ‘violencia’ mínima del ‘exigir’ y en la falta del elemento ‘ánimo de lucro’ de las ‘exacciones’”. Abanto Vásquez, Manuel (2003). Los delitos contra la Administración Pública en el Código Penal peruano. 2a edición. Lima: Palestra Editores, pp. 299-300. |

|

Doctrina esencial |

|

“Exigir contribuciones no debidas implica demandar enérgicamente al supuestamente obligado el cumplimiento de las mismas para con la administración estatal, demanda enérgica que supone un nivel de intimidación y de coacción de cierta intensidad como vía idónea para lograr la consumación del delito, y que parte de la posición de dominio o de poder con la que se presenta el sujeto público frente al particular. El funcionario o servidor, consciente del estatus de superioridad que posee con relación al ciudadano, hace valer dicha situación para coactivamente exigir. No se trata aquí de exigir para sí o para otro (destinatarios propios de la concusión del artículo 382), sino de un destinatario que no es otro que la Administración Pública. En el modelo suizo de este delito, el sujeto público se mueve con fin de lucro, pero la doctrina se coloca también en la situación de que la contribución vaya exclusivamente a la administración, considerándose en ese supuesto un caso de abuso de autoridad”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, p. 484. |

4.3. Hacer pagar o entregar

|

Doctrina esencial |

|

“Los verbos rectores en el tipo son los vocablos ‘exigir’ y ‘hacer pagar o entregar’. Gramaticalmente, ‘exigir’, en una de sus acepciones, significa demandar imperiosamente. También obligar, compeler, constreñir, etc., que son núcleos típicos de la acción concusionaria unidos al adverbio indebidamente. Recordemos que el ejercicio de la función pública es un concepto normativo, el de contribuciones también; asimismo, para la configuración del tipo el legislador ha recurrido al uso de un elemento normativo expresado en la frase: ‘no debido’. La expresión ‘hacer pagar’ o ‘hacer entregar’ puede realizarse mediante cualquier medio: la persuasión, la amenaza velada o cierta, la astucia o el engaño, etc., requiriéndose, sin embargo, la concreción de un resultado; en cambio, en la ‘exigencia’, por ser una condición de mera actividad, se consuma sin necesidad de resultado alguno. En este último supuesto no se admite la tentativa, en el primero sí”. Hugo Álvarez, Jorge y Huarcaya Ramos, Betty (2018). Delitos contra la Administración Pública. Análisis dogmático, tratamiento jurisprudencial y acuerdos plenarios. Lima: Gaceta Jurídica, pp. 162-163. |

|

Doctrina esencial |

|

“En la construcción de la fórmula legislativa del tipo penal, el legislador ha utilizado hasta tres verbos rectores. Estos identifican plenamente hasta tres conductas punibles que en conjunto denominamos delito de exacción ilegal. (…) La segunda conducta punible aparece cuando el agente, abusando del cargo que desempeña en la Administración Pública, hace desembolsar, sufragar o pagar a su víctima contribuciones o emolumentos no debidos, o en cantidad que excede a la tarifa legal. (…). Y la tercera conducta delictiva se configura cuando el agente siempre funcionario o servidor público, abusando del cargo que desempeña en la Administración Pública, hace dar, conceder, ceder, otorgar, transferir, facilitar o entregar a la víctima (particular o el Estado) contribuciones o emolumentos no debidos, o en cantidad que excede a la tarifa legal. Aquí también, igual que en el anterior supuesto punible, el agente aparte de exigir logra en la realidad que la víctima dé o entregue remuneraciones o emolumentos que realmente no debe”. Salinas Siccha, Ramiro (2019). Delitos contra la Administración Pública. 5a edición. Lima: Iustitia, pp. 333-334. |

|

Doctrina esencial |

|

“Hacer pagar contribuciones o emolumentos no debidos, en cambio, es ya la realización material del contenido de la exigencia, constituyendo en este punto una hipótesis legal de un mayor desarrollo en el proceso ejecutivo del delito. En efecto, mientras que la exigencia es una modalidad que configura un ilícito de peligro, hacer pagar ya pone en evidencia un resultado concretable en este contexto de tipicidad. El supuestamente obligado abona tales contribuciones (a la administración) o remuneraciones (a nombre del Estado) abonando emolumentos al funcionario o servidor público, instrumentalizado fraudulentamente por el accionar del sujeto activo del delito. (…) Hace entregar (en el empleo diferenciado de esta frase con relación a la anterior) debe ser interpretado, como afirma Creus, como el hacer dar, restituir o proporcionar algo que tenga valor o cumpla una función económica, situación que abre el espectro de posibilidades a bienes distintos al dinero, en el que ingresan documentos y títulos valores. Al igual que en la modalidad hacer pagar, también aquí es posible la confluencia, en la conducta típica, del engaño, aprovechamiento del error o estratagemas sobre la víctima para hacer viable el resultado, en relación tanto a las contribuciones como a los emolumentos. Resultaría forzado admitir que dicha modalidad (hacer pagar) en el ámbito de las contribuciones admita un tributar en especie, la cual por su propia naturaleza es exigible en función del dinero”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, pp. 485-486. |

|

Doctrina esencial |

|

“También en esta tercera modalidad el legislador hace referencia a los casos de dar o hacer que pase a tener el funcionario el exceso de la carga impositiva o el dinero del tributo inexistente. Al igual que en el supuesto anterior, es viable la concurrencia de mecanismos mendaces para lograr el objetivo. También en esta modalidad la traslación del beneficio económico lo debe hacer el administrado al agente. Dado el origen y naturaleza del delito, a mi juicio, no cabe que sea el Estado el sujeto pasivo, sino el patrimonio particular del administrado”. Francia Arias, José Luis (2018). ¿El aumento repentino y sin responder a los parámetros de la ley de presupuesto, de las dietas por parte del alcalde y sus regidores constituyen exacción ilegal o peculado? Hacia una (re) interpretación del delito de exacciones ilegales”. En: Gaceta Penal & Procesal Penal. Tomo 103. Lima: Gaceta Jurídica, p. 134. |

|

Clave jurisprudencial |

|

“En la ejecutoria suprema emitida el veintitrés de abril de dos mil dieciocho por la Sala Penal Permanente en el Recurso de Nulidad número 2390-2017/Áncash, se analiza un caso en el cual el monto de la remuneración del alcalde y de las dietas de los regidores excedía lo dispuesto en el Decreto Supremo número 025-2007-PCM; sin embargo, se concluyó que el exceso de pago constituía una ilegalidad presupuestal de orden administrativo, en tanto en cuanto no se había acreditado el dolo consistente en el aprovechamiento del poder en beneficio privado del funcionario. Si bien el delito analizado en esta última ejecutoria suprema fue el de peculado, atendiendo a que el Pleno Jurisdiccional Especializado en Delitos de Corrupción de Funcionarios concluyó por mayoría que el aumento repentino y sin respeto de la ley de presupuesto de la remuneración por el sujeto público se tipifica en el delito de exacción ilegal, previsto en el artículo 383 del Código Penal, lo resuelto en dicha ejecutoria suprema guarda concordancia con la interpretación establecida en la sentencia casatoria mencionada precedentemente”. Sala Penal Permanente. Casación N° 146-2020-Cusco, del 24 de junio de 2021, magistrado ponente: Sequeiros Vargas, considerandos 1.8 y 1.9. |

4.4. Contribuciones o emolumentos

|

Doctrina esencial |

|

“Respecto al termino ‘contribución’; según la RAE proviene del latín contributio, onis, lo cual significa ‘cuota o cantidad que se paga para algún fin, y principalmente la que se impone para las cargas del Estado’. En ese sentido, el tipo penal no realiza un trato discriminador respecto al tipo de contribución, es decir, no se refiere únicamente a determinados impuestos, por ejemplo, a la renta tributaria o rentas municipales, sino por el contrario se refiere a cualquier tipo de pago proveniente, obviamente, del tercero interesado o de la Administración Pública. Con relación al término ‘emolumento’, según la RAE proviene del latín emolumentum, lo cual significa ‘utilidad, retribución. Remuneración adicional que corresponde a un cargo o empleo’, por lo tanto, la redacción típica del delito analizado advierte la existencia de pagos indebidos vinculados a remuneraciones o salarios, los cuales no corresponden a la realidad, dichos pagos aparecen habilitados, indebidamente, por el sujeto cualificado, los mismos que son efectuados a favor de la Administración Pública o en beneficio del tercero administrado”. Arismendiz Amaya, Eliu (2018). Manual de delitos contra la Administración Pública. Cuestiones sustanciales y procesales. Lima: Instituto Pacífico, p. 393. |

|

Doctrina esencial |

|

“El término ‘contribuciones’ sugiere, en primer lugar, un concepto de Derecho Tributario: pago de cantidades exigibles en función de un servicio público prestado por la administración a la colectividad; es decir, el beneficio a cambio del cual se exige la contribución se concreta de manera general y no especialmente a la persona que lo paga. Pero el concepto tributario de las ‘contribuciones’ resulta demasiado estrecho y tampoco es obligatorio en el marco penal. Tampoco resulta sostenible identificar sin más, a las ‘contribuciones’ como sinónimo de ‘tributo’. Me parece que es posible en este marco ampliar la definición del Diccionario de la Real Academia de la Lengua Española, en el sentido de ‘cuota o cantidad que se paga para cualquier fin’, siempre que se entienda que tal pago es realizado por el sujeto a fin de obtener algo a cambio de la administración. Esta definición incluiría todo tipo de impuestos, contribuciones y derechos; pago de costos judiciales, etc. En el caso de los emolumentos se trata de pagos de cualquier tipo que, a diferencia de las ‘contribuciones’, no se dan a cambio de alguna prestación (directa o indirecta) de la Administración Pública, pero sí son exigibles por esta según la ley; p. ej., multas, indemnizaciones, sueldos o cualquier otro cobro”. Abanto Vásquez, Manuel (2003). Los delitos contra la Administración Pública en el Código Penal peruano. 2a edición. Lima: Palestra Editores, pp. 301-302. |

|

Doctrina esencial |

|

“Como elemento objetivo importante es determinado si lo exigido o hecho pagar o entregarle al agente por parte de la víctima tiene la naturaleza de contribución o emolumento que exige el tipo penal. Si lo exigido o hecho pagar o entregar son bienes que tienen otra naturaleza, el delito de exacción ilegal no se configura. En tanto que el término ‘emolumento’ significa honorarios, sueldo o remuneración que recibe determinada persona a cambio de su trabajo, ya sea efectuada a favor de la Administración Pública o a favor de un particular”. Salinas Siccha, Ramiro (2019). Delitos contra la Administración Pública. 5a edición. Lima: Iustitia, p. 338. |

|

Doctrina esencial |

|

“El concepto legal tributario del término contribuciones nos permite entender que se trata de una especie de tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o servicios estatales. La interpretación amplia de su significado, en el ámbito penal, implica rebasar el sentido literal tributario para cubrir un aspecto de tutela mayor que permita prevenir y sancionar abusos de los sujetos públicos, con base en la perspectiva de una más efectiva protección del bien jurídico, de forma que lo derechos, tasas e impuestos sean también abarcados por la exigencia ilegal, al igual que las contribuciones en sentido restringido. Contribución es, así, para el Derecho Penal peruano –con base en esta segunda lectura– sinónimo de tributo en sentido lato. Al respecto y a efecto de mejorar el mensaje comunicativo del tipo penal de exacción ilegal, no estaría demás propender a una reforma del tipo a fin de incluir expresamente otros conceptos tributarios, lo cual le permitirá ganar en determinación a la norma y en taxatividad a la interpretación. El término emolumento que utiliza el legislador peruano para integrar el tipo penal de exacción ilegal, siguiendo los modelos penales suizos (anteproyecto y proyecto de 1916 y 1918, respectivamente), tiene dos acepciones que se han sucedido en el tiempo. La primera, de origen latino (emolumentum, obedece a una concepción estricta, en el sentido de propina o gaje dado a determinados funcionarios en reconocimiento a sus servicios (registradores, escribanos, peritos) por quienes toman sus servicios, denotando así el origen histórico del término. La segunda aceptación, de carácter amplio y comprensivo, expresa la idea del honorario, sueldo, remuneración o indemnizaciones, incluyendo los derechos percibidos por peritos oficiales, escribanos, registradores públicos, funcionarios municipales, médicos forenses y otros que cobran por los servicios prestados con base en aranceles. Este último significado es el correcto y del que da cuenta la doctrina penal (Thormann-Overbeck, Logoz Cassani, entre otros) y la jurisprudencia suiza, al igual que en la doctrina nacional Abastos Hurtado, entre otros. Sin embargo, es debatible que ingresen en el concepto penal de ‘emolumentos’ las pensiones percibidas por los familiares del funcionario o servidor público. Así también, los denominados ‘gastos operativos’, los mismos que poseen un destino y un fundamento de origen y uso distinto al de la remuneración; sí, en cambio, pueden ser considerados emolumentos, en sentido penal, los bonos que se conceden a determinados funcionarios públicos, pese a no ser pensionables. Tampoco son parte del tipo las subvenciones solicitadas o exigidas por funcionario o servidor público”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, pp. 488-489. |

|

Clave jurisprudencial |

|

“Que, la figura de exacción ilegal constituye un ilícito penal que estriba en pagos con los que es favorecido el agente público, sobre el objeto material que vienen a ser las contribuciones o emolumentos, al cual se le adiciona el componente o carácter ‘no debido’, es decir, que la acción típica –de exigir, hacer pagar o entregar– que recae sobre la remuneración debe detentar un contenido ilegítimo”. Sala Penal Transitoria. R. N. N° 3545-2011-Cusco, del 9 de agosto de 2012, magistrado ponente: Villa Bonilla, considerando 4. |

4.5. Contribuciones o emolumentos no debidos o superiores a la tarifa legal

|

Doctrina esencial |

|

“La redacción típica advierte que las contribuciones o remuneraciones tienen que exceder el estándar establecido por la normatividad preexistente, es decir, se advierte una técnica legislativa cuantitativa, por lo tanto, se deberá recurrir a las tasas administrativas para definir el elemento descriptivo del tipo penal, dicho requisito nos advierte una cláusula extratípica; por tanto, el cobro siempre opera en desmedro de la Administración Pública; en el caso que procede de sus arcas el pago de las contribuciones o remuneraciones, o del tercero administrado, caso contrario, respecto al extremo materia de comentario, la figura deviene en inexistente, encontrándonos en un supuesto de atipicidad relativa, por falta de un elemento del tipo objetivo”. Arismendiz Amaya, Eliu (2018). Manual de delitos contra la Administración Pública. Cuestiones sustanciales y procesales. Lima: Instituto Pacífico, p. 393. |

|

Doctrina esencial |

|

“Lo importante es determinar que la contribución o emolumento que exige el agente no sean debidos, es decir, no adeudados o, por lo menos, no en el momento exigido por estar ya pagados, por no existir deuda alguna, por no ser la persona que debe, por tratarse de contribuciones derogadas, o simplemente por no existir legalmente impuesta o la obligación de pagar, o por estar eximido de pago, etc. (…) Aparece el supuesto cuando el agente siempre, abusando de su cargo, hace pagar a la víctima contribuciones o emolumentos en cantidades que exceden a la tarifa legalmente establecida”. Salinas Siccha, Ramiro (2019). Delitos contra la Administración Pública. 5a edición. Lima: Iustitia, p. 338. |

|

Doctrina esencial |

|

“Tales contribuciones o emolumentos exigidos, hechos pagar o entregar, deben ser no debidos, es decir, no adeudados (por estar ya pagados, por no existir deuda alguna, por no ser la persona que debe, por tratarse de contribuciones derogadas o simplemente por no existir legalmente el impuesto o la obligación de pagar, o por estar eximido del pago) o, por lo menos, no en el monto exigido. En palabras de Manuel G. Abastos, lo no debido es lo ilegítimo: ‘La exigencia será ilegítima cuando no está autorizada por la ley o reglamento vigente, o cuando siendo legal en sí mismo tiene por objeto una suma que el particular ha pagado o que no debe’. Esta circunstancia convierte el comportamiento del funcionario o servidor público en arbitrario y abusivo, pues él actúa con conocimiento de la inexistencia de la obligación por parte de la víctima. La norma penal peruana no ha empleado la frase ‘indebidamente’ como la argentina, sino que ha restringido el sentido de la ilicitud al ‘exigir, hacer pagar o entregar lo no debido’, lo cual tiene íntima conexión con el objeto material del tipo penal: las contribuciones y los emolumentos”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, p. 490. |

|

Doctrina esencial |

|

“La conducta penalmente relevante radica en requerir el pago del tributo más allá de los parámetros fijados por la Administración (por ejemplo, en los derechos exigibles a nivel municipal, los pagos se efectúan de acuerdo al TUPA, que fija un monto específico de dinero a abonar por la prestación del servicio público); entonces, será delito si el sujeto desborda estos parámetros impositivos y requiere un monto mayor pecuniario, no previsto por ley u ordenanza autoritativa, estos son ilegales ex post facto, por exceso en la percepción de los derechos que tiene señalados el funcionario público (Viada y Vilaseca, 1890, p. 682)”. Francia Arias, José Luis (2018). “¿El aumento repentino y sin responder a los parámetros de la ley de presupuesto, de las dietas por parte del alcalde y sus regidores constituyen exacción ilegal o peculado? Hacia una (re) interpretación del delito de exacciones ilegales”. En: Gaceta Penal & Procesal Penal. Tomo 103. Lima: Gaceta Jurídica, pp. 136-136. |

|

Clave jurisprudencial |

|

“Es pertinente precisar que la Sala Superior no observó que los verbos típicos del delito de exacción ilegal (exigir, hacer pagar o entregar) requieren la presencia de una persona (normalmente un administrado) a quien el funcionario público (aprovechándose de su cargo) le pide contribuciones o emolumentos indebidos, lo que en el caso de autos no ocurrió. Tampoco evaluó que el ingreso de contribuciones o emolumentos indebidos son parte de la custodia del funcionario público, esto es, se encuentran dentro de la relación funcionarial que tiene este con los fondos ilícitos, así en el presente caso también se obvió analizar dicha circunstancia, pues los fondos de incremento de las dietas se encuentran dentro del ámbito de custodia de los procesados. Por lo que, expuestas estas circunstancias, debe ordenarse un nuevo juicio oral en el cual se actúe la prueba aportada y se analice la configuración típica del delito de peculado doloso, tipo penal que a la fecha no se encuentra prescrito”. Sala Penal Transitoria. R. N. N° 2455-2018-Lima Norte, del 23 de octubre de 2019, magistrado ponente: Prado Saldarriaga, considerandos 9 y 10. |

|

OBJETO DE LA ACCIÓN |

||

|

Contribuciones |

Emolumentos |

Carácter indebido |

|

Para efectos penales, es toda cuota o cantidad que se paga para cualquier fin, siempre que se entienda que tal pago es realizado por el sujeto a fin de obtener algo a cambio de la administración. |

Son honorarios, sueldo o remuneración que recibe determinada persona a cambio de su trabajo, ya sea efectuada a favor de la Administración Pública o a favor de un particular. |

Para que la acción realizada por el agente público pueda ser subsumida en el tipo penal contenido en el artículo 383 del Código Penal, debe recaer sobre contribuciones o emolumentos debidamente establecidos cuyo pago que exige o hace dar o entregar supera a lo legal y previamente establecido. |

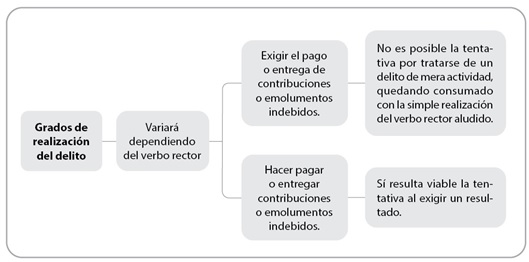

5. Grados de realización del delito

5.1. Consumación y tentativa

|

Doctrina esencial |

|

“Por nuestra parte, consideramos, respecto al primer supuesto, esto es, cuando el sujeto cualificado, abusando de su cargo funcionarial, exige al tercero administrado o a la Administración Pública contribuciones o emolumentos indebidos o en cantidades excesivas a la tarifa legal, no resulta posible invocar el delito tentado por tratarse de un delito de mera actividad, esto es, de comisión instantánea. Con relación al segundo y tercer supuesto típico, determinados por el ‘hacer pagar’ o ‘entregar’ las contribuciones o emolumentos, en este extremo, sí sería posible admitir el delito tentado, por cuanto en los delitos de resultado, por la misma razón del baremo ‘espacio-temporal’, es perfectamente posible el escenario planteado”. Arismendiz Amaya, Eliu (2018). Manual de delitos contra la Administración Pública. Cuestiones sustanciales y procesales. Lima: Instituto Pacífico, p. 398. |

|

Doctrina esencial |

|

“El delito tiene varios supuestos que se consuman en modo diverso (delitos de actos compuestos o delito complejo): a) El exigir contribuciones o emolumentos no debidos. Se consuma con la simple actividad imperiosa de demandar o exigir (ya sea con notificaciones, requerimientos, medidas cautelares, verbalmente, etc.). Se trata, pues, de un delito de simple actividad y de peligro que, de acuerdo a las circunstancias de ejecución, admitirá o no formas de tentativa. b) El hacer pagar o entregar contribuciones o emolumentos no debidos. Se consuma al efectivizarse el pago o la entrega (delito de resultado). Son viables las formas de tentativa. c) Hacer entregar contribuciones o emolumentos debidos, pero en cantidad que exceda la tarifa legal. Cabe aquí lo dicho para el supuesto b). No existirá delito si el sujeto público obra de buena fe, con inexistencia de dolo o por ignorancia de las normas que regulan las contribuciones”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, pp. 495-496. |

|

Doctrina esencial |

|

“Con relación a los grados de desarrollo de este delito, diremos que dependerá de los verbos rectores que prevé la ley penal. Así, se trata de un delito de mera actividad utilizándose la técnica legislativa de peligro abstracto cuando el agente ‘exija’ o ‘hace entregar’, es decir, que la consumación se lograría con la simple ejecución, por parte del agente público, de los verbos rectores, en este caso ‘exigir’ o ‘hacer pagar’ contribuciones o emolumentos no debidos o en cantidad que excede a la tarifa legal. (…) Ahora bien, en cuanto al verbo rector ‘entregar’ implicaría ya un acto de desplazamiento físico de los objetos materiales del delito hacia el objetivo final propuesto por el funcionario o servidor público, de tal forma que en este tipo de comportamiento sí estamos ante un delito de resultado lesivo y, obviamente, será condicionada la consumación material a que efectivamente se realice la entrega de las contribuciones o emolumentos no debidos o en cantidad que excede a la tarifa legal, aunque debemos de señalar que aun cuando solo esté por ‘entregarse’ los citados objetos materiales del delito también habrá consumación puesto que esta conducta ya se contempla como una forma de represión penal. Por lo tanto, sí sería admisible la forma imperfecta de ejecución”. Reátegui Sánchez, James (2023). Delitos contra la Administración Pública en el Código Penal. 3ª edición. Lima: Gaceta Jurídica, pp. 284 y 285. |

|

Clave jurisprudencial |

|

“De todas estas ejecutorias supremas se desprende que, para que se configure el delito de exacción ilegal, el engaño que constituye abuso del cargo por arbitrariedad implícita debe estar dirigido a los funcionarios encargados del pago; por lo mismo, debe centrarse, como se señala en la sentencia casatoria, en invocar resoluciones y acuerdos falsos o normas legales inexistentes. Lo que importa para la configuración de este delito es la verificación del incumplimiento exprofeso de las formalidades previas. Por ello, es irrelevante para la configuración de este delito si el contenido de estos acuerdos y resoluciones se basa en un error causado intencionalmente o no por el funcionario público beneficiado. El no cumplimiento de las leyes presupuestarias puede constituir una infracción administrativa, pero ello no implica necesariamente la configuración del delito de exacción ilegal”. Sala Penal Permanente. Casación N° 146-2020-Cusco, del 24 de junio de 2021, magistrado ponente: Sequeiros Vargas, considerandos 1.10 y 1.11. |

III. TIPICIDAD SUBJETIVA

|

Doctrina esencial |

|

“Ante lo expuesto, considero que el delito de cobro indebido o exacción ilegal solo es posible la admisión del dolo directo, por cuanto los supuestos típicos exigen que el sujeto cualificado actúe con conocimiento y voluntad, sin representación de un daño posible; evidencia de ello se tiene que el agente delictual, abusando de sus atribuciones funcionariales mediante exigencias fuera del ámbito legal, busca lesionar el bien jurídico con la finalidad de obtener indebidamente la contribución o emolumento, es decir, el funcionario o servidor público tiene que tener conocimiento de la ilicitud de su acto, caso contrario la figura no existe por ausencia del tipo subjetivo, por cuanto no se admite la forma culposa por no ser expresa, conforme señala el art. 12 del CP”. Arismendiz Amaya, Eliu (2018). Manual de delitos contra la Administración Pública. Cuestiones sustanciales y procesales. Lima: Instituto Pacífico, p. 397. |

|

Doctrina esencial |

|

“El dolo abarca el conocimiento y la voluntad de la actuación indebida (fuera de las exigencias legales) o del exceso. Se discute si esta configuración típica admitiría también al ‘dolo eventual’. Me parece que no, pues el sujeto no solamente debe conocer el carácter indebido, sino también que está abusando de sus funciones”. Abanto Vásquez, Manuel (2003). Los delitos contra la Administración Pública en el Código Penal peruano. 2a edición. Lima: Palestra Editores, p. 306. |

|

Doctrina esencial |

|

“El delito es doloso, esto es, el funcionario o servidor al actuar sobre la base de cualquiera de los comportamientos típicos debe conocer los elementos objetivos y normativos del tipo penal. El sujeto activo debe conocer que el agraviado no debe a la entidad estatal que se trate o que si debe no es en la cantidad exigida o hecha pagar o que se esté exigiendo o haciéndose pagar indebidamente. Es este conocimiento del abuso que ejerce sobre la víctima y la voluntad de actuar pese a ello lo que explica la relevancia penal del comportamiento. La exacción ilegal de emolumentos supone la presencia de dolo directo, pues está en juicio un propósito agregado de beneficio ilícito”. Rojas Vargas, Fidel (2021). Delitos contra la Administración Pública. Tomo I. 5a edición. Lima: Gaceta Jurídica, p. 494. |

|

Doctrina esencial |

|

“La acriminación de este delito solo puede darse a título de dolo, conciencia y voluntad de realización típica; el agente exige, hace pagar o hace que entregue el particular un emolumento o tarifa indebida, sabiendo de su ilegalidad. El aspecto cognitivo del dolo ha de comprender todos los elementos constitutivos de la redacción normativa, con el matiz especial [de] que un error sobre la naturaleza indebida puede configurar a su vez un error de tipo o un error de prohibición, debiéndose descartar este último por las exigencias legales que demanda toda actuación funcionarial. Pudiéndose observar un equívoco sobre la actualización de las tarifas, cuando el funcionario desconoce que la municipalidad ha otorgado un beneficio en la reducción de las alícuotas tributarias trimestrales, en tanto los órganos de gestión no han evacuado la información pertinente. Aparte del dolo no se exige la acreditación de un ánimo de naturaleza trascendente, si es que quiere engrosar las arcas fiscales o engrosar más bien su bolsillo, es a efectos de tipicidad subjetiva, indiferente”. Peña Cabrera Freyre, Alonso Raúl (2016). Derecho Penal. Parte especial. Tomo V. 3a edición. Lima: Idemsa, p. 323. |

|

Clave jurisprudencial |

|

“En efecto, bajo dicha premisa, y teniendo en cuenta la configuración típica del delito de cobro indebido, se aprecia de autos que no existe ánimo doloso por parte de los encausados; pues, estos se limitaron a dar cumplimiento con lo dispuesto en acuerdo de concejo municipal, sin que para ello se haya quebrantado alguna norma, pues conforme se ha referido en los considerandos precedentes, se estableció que los viáticos son asignaciones otorgadas, independientemente de la fuente de financiamiento o la relación contractual; al ser otorgado únicamente para cubrir gastos de alimentación, alojamiento, movilidad local, por ello no puede considerarse un cobro que no estuvo autorizado por ley, como así lo requiere la figura de cobro indebido para que se configure dicho ilícito penal”. Sala Penal Permanente. R. N. N° 3295-2012-Amazonas, del 6 de marzo de 2013, magistrado ponente: Pariona Pastrana, considerando 3.2.3. |

[1] Artículo modificado por el artículo 2 del Decreto Legislativo N° 1243, publicado en el diario oficial El Peruano el 22 de octubre de 2016.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe