¿Responsabilidad penal o administrativa de la persona jurídica? Algunos alcances a partir de la Ley N° 30424*

Juan Elías CARRIÓN DÍAZ**

RESUMEN

A juicio del autor, de la Ley N° 30424 se desprende una responsabilidad administrativa (y no penal) de la persona jurídica por los delitos cometidos por las personas naturales que actúan en su nombre o por cuenta de ella. Quien comete el delito no es la persona jurídica, sino la persona natural que actúa en su representación. La persona jurídica responde de manera “objetiva” por no haber evitado mediante los controles respectivos que las personas naturales, que actúan en su nombre o por cuenta de ella, cometan delitos.

MARCO NORMATIVO

Código Penal: arts. VII, 11, 27, 105, 384, 387, 397, 397-A y 400.

Código Procesal Penal de 2004: arts. 90 al 93.

PALABRAS CLAVE: Responsabilidad de la persona jurídica / Sistema de imputación / Culpabilidad / Imputación penal / Imputación administrativa

Fecha de envío: 18/02/2019

Fecha de aprobación: 25/02/2019

I. La responsabilidad penal de la persona jurídica en el Derecho Penal peruano

1. El papel de la doctrina

No hace mucho tiempo la doctrina era unánime en afirmar la vigencia del principio societas delinquere non potest[1], desde los códigos penales de 1863, 1924, hasta el vigente de 1991. En la actualidad este panorama viene cambiando porque cada vez son más quienes apoyan la posibilidad de imputar penalmente a la persona jurídica (cfr. Zúñiga Rodríguez, 2013, p. 358; García Cavero, 2018, p. 181). Sin embargo, la dogmática peruana no ha tenido ninguna influencia sobre la implantación del marco actual de imputación a través de la Ley N° 30424.

2. Tendencia político-criminal

A pesar de que todavía prevalecen en nuestro ordenamiento jurídico penal los delitos comunes –homicidio, robo, hurto, etc.–, con el Código Penal de 1991 se trazó la orientación hacia los delitos económicos. Así, se introduce la figura de las “consecuencias accesorias” –art. 105 del CP– y el “actuar en lugar de otro” –art. 27 del CP–. Con estos lineamientos normativos lo que se buscaba era algo similar al proceso de equiparación entre “delitos de los pobres” con los “delitos de los ricos”, proceso que hasta la fecha no viene dando frutos.

2.1. Código Penal de 1991

Antes de la entrada en vigor de este código, en la doctrina y jurisprudencia no existían desarrollos de las figuras del “actuar en lugar de otro” (art. 27) (cfr. García Cavero, 2003, p. 78) y de las “consecuencias accesorias” (art. 105) (Villavicencio Terreros, 1990, p. 115). De ahí que, por primera vez, se introducen en el CP de 1991. El “actuar en lugar de otro” fue regulado dentro de las normas referidas a la autoría y participación, bajo una clara influencia española –art. 15 bis del Código Penal español y el Anteproyecto del nuevo Código Penal español de 1983–. Aquellas se presentaban como una solución intermedia entre sancionar penalmente a la persona jurídica y la impunidad.

Luego se plantearon los Anteproyectos del CP de 2004 y 2009, donde la responsabilidad penal de la persona jurídica (RPPJ) pasó desapercibida. Es importante el reconocimiento de la capacidad de la persona jurídica como sujeto pasivo dentro del proceso penal en el Código Procesal Penal de 2004 (arts. 90 al 93), además del Acuerdo Plenario N° 7-2009, que otorga a las consecuencias accesorias la calidad de penas especiales.

2.2. Proyectos de ley

No es necesario retroceder muchos años para darse cuenta de que en nuestro país no existía debate alguno sobre este modo de imputación. Los trabajos dogmáticos eran, y todavía son, muy escasos; por lo que su adopción a la legislación actual fue impulsada por la intención del Perú de formar parte de la Convención Anticorrupción de la OCDE. Por ello, en junio de 2001, nuestro país solicitó formalmente pertenecer al Grupo de Trabajo sobre Corrupción en el Marco de las Transacciones Comerciales Internacionales, pedido que es requisito para la posterior adhesión a esta Convención. En 2008, el Perú se convirtió en miembro observador del Comité de Inversiones de la OCDE, y finalmente en marzo de 2009, mediante Oficio N° 572-2009-PCM-DM, nuestro país renovó la voluntad de pertenecer a la OCDE[2].

Después de evaluar dicha solicitud, la OCDE informó algunas recomendaciones legales que el Perú debía tener en cuenta para cumplir con las directrices de la Convención: 1) establecer el decomiso del valor del producto del soborno, 2) contemplar las sanciones pecuniarias (multas) para las personas naturales en el delito de cohecho internacional, y 3) regular la responsabilidad autónoma de las personas jurídicas.

En la mira de este objetivo es que la política criminal peruana mediante el artículo 1 de la Ley N° 29316, del 14 de enero de 2009, incorpora al CP el delito de cohecho activo transnacional (art. 397-A). Luego, dicho artículo fue modificado por el artículo único de la Ley N° 30111, del 26 de noviembre de 2013. En esta última ley también se incorporan las penas de multas a los delitos cometidos por funcionarios públicos. Existen modificaciones mediante el artículo 2 del Decreto Legislativo N° 1243, del 22 de octubre de 2016, y el artículo 11 del Decreto Legislativo 1264, del 11 de diciembre de 2016. Luego, mediante Ley N° 30076, del 19 agosto de 2013, se modifica el artículo 102 del CP referido al decomiso de bienes provenientes del delito. Actualmente opera bajo la modificación de la tercera disposición complementaria modificatoria del Decreto Legislativo N° 1373, del 4 de agosto de 2018.

Estas modificaciones en el CP buscaban superar las observaciones planteadas por la OCDE, siendo ahora la principal barrera la implantación de una responsabilidad de la persona jurídica para el delito de cohecho activo transnacional, sanciones que debían ser autónomas, no importando si su naturaleza fuera civil, administrativa o penal.

Es en esta línea político-criminal que se presentan los principales proyectos de ley que, de manera resumida, se desarrollan a continuación.

2.2.1. Proyecto de Ley N° 1627-2012-PJ

Este proyecto de ley, planteado por la Corte Suprema de Justicia, buscaba modificar varios artículos del CP, el Código Procesal Penal, el Código de Ejecución Penal y su Reglamento, entre los cuales se encuentra la RPPJ, recibiendo influencia directa de la reforma española de 2010. Este es el primer proyecto que trata de introducir el societas delinquere potest, de ahí su importancia también histórica. La búsqueda de esta imputación penal la hace a partir de las consecuencias accesorias del artículo 105 del CP, a la que le agrega la pena de multa entre diez y quinientas unidades impositivas tributarias (UIT). También propone la incorporación del artículo 105-A al CP, que contiene criterios para la determinación de las medidas aplicables a las personas jurídicas, esto debido a que el artículo 105 no suplía tal deficiencia.

En este proyecto se observa que la RPPJ se mantiene en el campo de las “consecuencias accesorias”, a diferencia de la reforma española de 2010 y su última modificación en 2015, que la ubica en el ámbito del “actuar en lugar de otro” (art. 31 bis del CP español).

2.2.2. Proyecto de Ley N° 2225/2012-CR

Este proyecto planteaba la modificación de los artículos 27, 104 y 105 del CP y, a diferencia del Proyecto N° 1627-2012-PJ, ubica la imputación penal de la persona jurídica en la figura del “actuar en lugar de otro” (art. 27 del CP).

En la exposición de motivos se destaca la adopción del sistema de imputación mixto, es decir, aquella que conjuga el sistema de imputación vicarial o de transferencia con el sistema de imputación directa o de autorresponsabilidad. No obstante, la propuesta parece quedar corta en la adopción del sistema que propone (Hurtado Pozo, 2015, p. 199).

2.2.3. Proyecto de Ley 3491/2013-CR

Este proyecto buscaba implementar un nuevo CP, entre los principales cambios se encontraba la RPPJ en los siguientes artículos: 35 (responsabilidad de personas jurídicas), 36 (responsabilidad de persona jurídica y persona natural) y 37 (inaplicabilidad de la responsabilidad penal de las personas jurídicas).

En este proyecto se reconoce de manera expresa la responsabilidad penal directa y autónoma de la persona jurídica. La imputación radica en la acción delictiva ejercida por sus administradores de hecho o de derecho que actúan no solo en su nombre o por cuenta de ellas, sino también en su provecho –art. 35, inc. 1, lit. a–. Además, la imputación se extiende a las personas mencionadas en el lit. a, cuando en el ejercicio de sus funciones no ejerzan un control y vigilancia debida sobre sus subordinados para evitar la comisión de un delito –art. 35, inc. 1, lit. b–. De manera consecuente, reconoce que la imputación de la persona jurídica es independiente a la responsabilidad penal de la persona natural –art. 36–, y excluye de responsabilidad penal a las personas jurídicas pertenecientes al Estado –art. 37–. Otra característica relevante es que no regula la exclusión de responsabilidad penal cuando la persona jurídica haya implementado medidas de prevención del delito, es decir, programas de cumplimiento; únicamente regula supuestos de atenuación y agravación de la multa –arts. 75 y 76–.

En el último dictamen de la Comisión de Justicia y Derechos Humanos del Congreso de la República, recaído en el Proyecto de Ley del nuevo Código Penal, la RPPJ fue regulada en el artículo 130 solo para el delito de cohecho activo transnacional. Un aspecto importante es que en el artículo 130, inciso 4, se establece la exclusión de la RPPJ cuando aquella haya implementado modelos de prevención de delitos –programas de cumplimiento– en la organización empresarial. Estos modelos de prevención también son regulados en el artículo 141.

2.2.4. Proyecto de Ley N° 4054/2014-PE

Este proyecto de ley fue a iniciativa del Poder Ejecutivo, específicamente de la Comisión de Alto Nivel Anticorrupción –CAN–, y buscaba regular la responsabilidad autónoma de las personas jurídicas en los delitos de corrupción.

El proyecto inicial, del 3 de diciembre de 2014, reconocía la necesidad de incluir una responsabilidad penal autónoma para las personas jurídicas como requisito para pertenecer a la OCDE. En ella se criticaba que la regulación de las consecuencias accesorias –art. 105 del CP– no incluía ninguna medida de carácter pecuniario como la multa.

Establecía de manera expresa, en el artículo 1, que su objeto de imputación abarcaba a las personas jurídicas de Derecho privado, haciéndose extensivo hacia las asociaciones, fundaciones y comités no inscritos, las sociedades irregulares, los entes que administran un patrimonio autónomo y las empresas del Estado o sociedades de economía mixta. Estás estaban sujetas a la comisión de algunos delitos de corrupción: artículos 384, 387, 397, 397-A, 398, 400. Mientras que en el artículo 2, inciso 1, regía el modelo imputación por medio de la comisión delictiva de sus administradores de hecho o derecho, representantes legales, contractuales, y también órganos colegiados. Continuando la imputación “hacia abajo”, en el artículo 2, inciso 2, del mismo modo abarcaba a las personas naturales que cometen el delito por orden de las personas naturales a que se refiriere el inciso 1. El artículo 2, inciso 3, hace referencia a que la imputación estará presente cuando no se ejerza la actividad de control y vigilancia que debe existir sobre los trabajadores. En su artículo 3, se reconoce la autonomía de la imputación penal de la persona jurídica respecto a la imputación penal de la persona natural. Una de las características más relevantes se encuentra en el artículo 11 cuando se refiere a la exigencia previa de un modelo de prevención como único medio para excluir de responsabilidad penal a una persona jurídica.

Posteriormente, el Congreso de la República aprobó en el Pleno el Proyecto de Ley N° 4054/2014-PE, “Ley que regula la responsabilidad administrativa de las personas jurídicas por el delito de cohecho activo transnacional”, y más tarde se promulgó la Ley N° 30424 impulsada por el Poder Ejecutivo para la incorporación del Perú como miembro de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los puntos relevantes del proyecto son los siguientes:

El objeto de la ley es regular la responsabilidad administrativa de las personas jurídicas por el delito de cohecho activo transnacional previsto en el artículo 397-A del CP (art. 1).

Para efectos de esta ley, se entiende por persona jurídica a las entidades de Derecho privado, las asociaciones, fundaciones y comités no inscritos, las sociedades irregulares, los entes que administran un patrimonio autónomo y las empresas del Estado peruano o sociedades de economía mixta. Asimismo, no impide la atribución de responsabilidad a las personas jurídicas el cambio de nombre, denominación o razón social, reorganización social, transformación, escisión, fusión, disolución, liquidación o cualquier acto que afecte la personalidad jurídica de la entidad (art. 2).

Las personas jurídicas son responsables administrativamente por el delito de cohecho activo transnacional (art. 397-A del CP) cuando este haya sido cometido en su nombre o por cuenta de ellas y en su beneficio, directo o indirecto, por los siguientes supuestos: a) administradores de hecho o derecho, representantes legales, contractuales y órganos colegiados, siempre que actúen en el ejercicio de las funciones propias de su cargo, b) personas naturales, cuando estas actúan por orden o autorización de las personas responsables de control; c) personas naturales, siempre que no se ejerza control o vigilancia sobre ellas por parte de los administradores de hecho o de derecho, representantes legales, contractuales u órganos colegiados de la persona jurídica (art. 3).

Este proyecto señala expresamente que las personas jurídicas no son responsables en los casos en que las personas naturales indicadas en los literales a, b y c del primer párrafo, hubiesen cometido el delito de cohecho activo transnacional (art. 397-A del CP), exclusivamente en beneficio propio o a favor de un tercero distinto a la persona jurídica (último párrafo del art. 3).

La responsabilidad administrativa de la persona jurídica es autónoma de la responsabilidad penal de la persona natural. Las causas que extinguen la acción penal contra la persona natural no enervan la responsabilidad administrativa de las personas jurídicas. Por otro lado, la acción contra la persona jurídica se extingue por prescripción, cosa juzgada, amnistía o el derecho de gracia (art. 4).

Las medidas administrativas aplicables a las personas jurídicas son: multa, inhabilitación, clausura, cancelación de licencias, concesiones, derechos, y disolución. Es de señalar que la clausura e inhabilitación pueden ser temporal o definitivita. En el supuesto de ser temporal, esta no excederá de los cinco años (art. 5).

También se prevén circunstancias que atenúan la responsabilidad administrativa de las personas jurídicas; de los cinco supuestos de atenuación, a nuestro entender el más importante es la adopción e implementación por parte de la persona jurídica, después de la comisión del delito y antes del inicio del juicio oral, de un modelo de prevención (art. 12, inc. e).

Los modelos de prevención son regulados en el artículo 17, inciso 2, donde se le identifican las características con las que debe contar. Este artículo permite excluir a la persona jurídica de toda imputación administrativa por el delito de cohecho activo transnacional cuando el programa de cumplimiento del que dispone es adecuado y eficiente, y principalmente elaborado antes de la comisión del delito.

Se determina que el Poder Judicial implementará un registro informático de carácter público para la inscripción de las medidas impuestas a las personas jurídicas, en donde se detallará de manera expresa el nombre de la empresa, la clase de sanción y duración de la misma, así como el detalle del órgano jurisdiccional y fecha de la sentencia condenatoria firme (quinta disposición complementaria final).

Por último, propone incorporar los siguientes artículos al CP: el artículo 401-C (multas aplicables a las personas jurídicas), que establece la responsabilidad administrativa autónoma de las personas jurídicas, y el artículo 313-A, medidas cautelares en casos de responsabilidad administrativa autónoma de personas jurídicas (primera y segunda disposición complementaria modificatoria).

3. La Ley N° 30424

Con fecha 21 de abril de 2016 se publicó la Ley N° 30424, “Ley que regula la responsabilidad administrativa de las personas jurídicas por el delito de cohecho activo transnacional”, cuya entrada en vigor estaba prevista para el 1 de julio de 2017. No compartimos la opinión de algunos autores que señalan que, más allá de la terminología “administrativa”, esta ley regula un marco de imputación penal contra la persona jurídica[3], por el contrario, se mantiene el societas delinquere non potest.

Esta ley recoge el Proyecto de Ley N° 4054-2014/PE (Proyecto del CAN), en su última versión, pues recordemos que en sus inicios abordaba la “responsabilidad penal” de la persona jurídica para varios delitos de corrupción, luego varió hacia una “responsabilidad administrativa”; para después adoptarse el modelo del que sería la Ley N° 30424, es decir, “la responsabilidad administrativa de la persona jurídica por el delito de cohecho activo transnacional”, situación que al parecer se encontró limitada por presión de las empresas privadas manifestadas por medio de la Confederación Nacional de Instituciones Empresariales Privadas (Confiep), quien no apoyó el proyecto original del CAN.

Entre los puntos más relevantes de esta ley tenemos que el artículo 1 (objeto de la ley) señala expresamente que se regula “la responsabilidad administrativa de las personas jurídicas por el delito de cohecho activo transnacional previsto en el artículo 397-A del Código Penal”. Hasta donde observamos, parecía ser que el Perú era el único país que responsabilizaba “administrativamente” a las personas jurídicas solo cuando las personas naturales cometían este delito, con lo que se reducía el ámbito de imputación a su mínima expresión. Situación que se explica en la necesidad que tenía el Perú para formar parte de la OCDE[4], porque aquella organización exige por lo menos la sanción (civil, penal o administrativa) vinculada al delito de cohecho activo transnacional.

En el artículo 2 (ámbito subjetivo de aplicación) se define a las personas jurídicas que serán objeto de imputación penal:

Son personas jurídicas las entidades de Derecho privado, así como las asociaciones, fundaciones y comités no inscritos, las sociedades irregulares, los entes que administran un patrimonio autónomo y las empresas del Estado peruano o sociedades de economía mixta.

En el artículo 3, referido al marco de imputación, se señala que las personas jurídicas responderán administrativamente cuando las personas naturales que actúan “en su nombre o por cuenta de ellas” y “en su beneficio, directo o indirecto” hayan cometido el delito de cohecho activo transnacional.

4. Proyecto de Ley N° 175/2016-CR

Este proyecto, presentado el 31 de agosto de 2016, tenía como objeto modificar la Ley N° 30424, por la ley que regule la “responsabilidad administrativa de las personas jurídicas en los delitos de corrupción y lavado de activos”. En este sentido, planteó una extensión del marco de imputación para las personas jurídicas a algunos delitos de corrupción: colusión (art. 384), peculado (art. 387), cohecho activo genérico (art. 397), cohecho activo transnacional (art. 397-A), cohecho activo específico (art. 398 del CP), tráfico de influencias (art. 400); y también al lavado de activos, según el D. Leg. N° 1106: actos de conversión y transferencia (art. 1), actos de ocultamiento y tenencia (art. 2), transporte o traslado de dinero o títulos valores de origen ilícito (art. 3), tipo penal agravado (art. 4), omisión de comunicación de operaciones sospechosas (art. 5), y rehusamiento o retardo en el suministro de información (art. 6). Todo ello obligaba la modificación de los artículos 1, 3, 5, 17 y 18, de la Ley N° 30424.

Más allá de que uno comparta o no esta propuesta, no se puede negar que hace un desarrollo estadístico interesante al señalar en porcentajes los delitos de corrupción más comunes en nuestro país, ante los cuales se estaría generando un manto de impunidad, así como también la falta de cumplimiento de las obligaciones internacionales asumidas por el Perú, específicamente del artículo 26 de la Convención de las Naciones Unidas contra la Corrupción de la ONU.

5. La Ley N° 30424 modificada por el Decreto Legislativo N° 1352 y por la Ley N° 30835

A pesar de que la entrada en vigencia de la Ley N° 30424 estaba prevista para el 1 de julio de 2017, con fecha 7 de enero del mismo año, mediante el D. Leg. N° 1352, se amplió el ámbito de aplicación a los delitos de corrupción, lavado de activos y financiamiento del terrorismo, con lo cual se interrumpió su entrada en vigor, extendiéndose la vacatio legis hasta el 1 de enero de 2018.

La primera versión de la Ley N° 30424 regulaba la responsabilidad administrativa de las personas jurídicas solo por el delito de cohecho activo transnacional (art. 397-A del CP)[5]. Sin embargo, con la modificación[6] efectuada por el D. Leg. N° 1352[7], el objeto de regulación (art. 1) fue ampliado a los delitos de cohecho activo genérico (art. 397); cohecho activo específico (art. 398); lavado de activos (D. Leg. N° 1106): actos de conversión y transferencia (art. 1), actos de ocultamiento y tenencia (art. 2), transporte, traslado, ingreso o salida por territorio nacional de dinero o títulos valores de origen ilícito (art. 3), circunstancias agravantes y atenuantes (art. 4); y, financiamiento del terrorismo (art. 4-A del D. L. N° 25475).

Este marco de delitos siguió ampliándose. Es así que mediante Ley N° 30835, del 2 de agosto de 2018, se incluyeron los delitos de colusión (art. 384) y tráfico de influencias (art. 400), así como también modificó la denominación de la Ley N° 30424 a “Ley que regula la responsabilidad administrativa de las personas jurídicas”.

Al parecer estas modificaciones guardan sentido porque implican un paso más allá de la simple búsqueda inicial de cumplir con las recomendaciones de la OCDE. El cambio que parece apuntar a cumplir con este organismo internacional es el Reglamento de la Ley N° 30424. Todo esto demuestra una nueva intención, dando posibilidad a que este nuevo marco de imputación contra las personas jurídicas pueda ser aplicado en la práctica, y no corra la misma suerte de las consecuencias accesorias. No es sorpresa la ampliación a los delitos de corrupción, lavado de activos y financiamiento del terrorismo, etc., porque, como se observa en los estudios estadísticos, por lo menos en los dos primeros, vienen teniendo presencia delictiva:

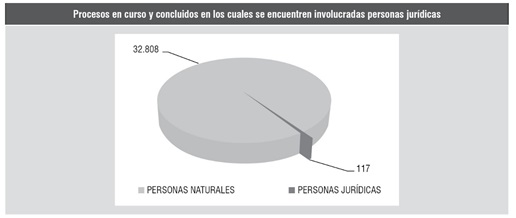

Casos de delitos de corrupción donde están involucradas personas jurídicas[8]

|

NÚMERO DE PROCESOS EN CURSO Y CONCLUIDOS EN LOS CUALES SE ENCUENTREN INVOLUCRADAS PERSONAS JURÍDICAS |

||

|

Tipos |

Cantidad |

% |

|

Personas naturales |

32808 |

99.64% |

|

Personas jurídicas |

117 |

0.36% |

|

Total de casos |

32925 |

100.00% |

:

|

El delito específico al cual se encuentran relacionadas |

Colusión |

|

Tráfico de influencias |

|

|

Cohecho activo genérico |

|

|

Negociación incompatible |

|

|

Peculado |

|

|

Peculado doloso |

|

|

Cohecho pasivo propio |

|

|

Los sectores a los cuales pertenecen (minería, pesquería, etc.), así como si se tratan de micro, pequeña, mediana o gran empresa |

|

|

Sectores de las personas jurídicas |

Construcción |

|

Minería |

|

|

Telecomunicaciones |

|

|

Transporte |

|

|

Alimentos |

|

|

Consultoría |

|

|

Salud |

|

|

|

Micro |

|

Pequeña |

|

|

Mediana |

|

|

Gran empresa |

|

|

Número de procesos en los que se han dado medidas aplicables a las personas jurídicas (consecuencias accesorias) y de qué tipo |

|

|

Se tiene cuatro casos con medidas accesorias. Entre las medidas accesorias que se han realizado son: |

No pueden contratar con el Estado |

|

Incorporación de tercero civilmente responsable |

|

|

Cabe indicar que estas cantidades ha sido reportadas por 28 de las 37 sedes de la Procuraduría a nivel nacional, con información actualizada a la fecha |

|

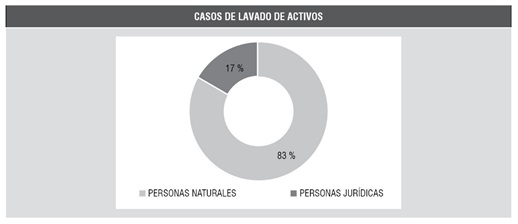

Casos de lavado de activos donde están involucradas personas jurídicas[9]

|

Casos de lavado de activos |

Cantidad |

% |

|

Personas naturales |

1,859 |

83.03% |

|

Personas jurídicas |

380 |

16.97% |

|

Total |

2,239 |

100.00% |

5.1. Naturaleza jurídica

Al respecto podemos identificar dos interpretaciones:

a) Una que podríamos denominar “interpretación literal”, amparada de forma fiel al artículo 3, señala que las personas jurídicas son responsables administrativamente por los delitos cometidos por las personas naturales que actúan en su nombre o por cuenta de ellas. Para este primer grupo estamos ante una naturaleza “administrativa” (cfr. Balmaceda Quirós, 2017, pp. 29-30), porque no es la persona jurídica a quien se le imputa la comisión de un delito, sino a la persona natural que actúa en su representación. La persona jurídica responde únicamente de manera “objetiva” por medio del “hecho de conexión”, por no haber evitado mediante los controles respectivos que las personas naturales, que actúan en su nombre o por cuenta de ellas, cometieran delitos de corrupción, lavado de activos o financiamiento del terrorismo. La ventaja de esta postura es que no atenta contra el “principio de culpabilidad”, y esto es claro porque si la persona jurídica no comete delito alguno, sino una infracción administrativa, entonces, no se le tendría que exigir el ejercicio de una acción, un injusto, y menos de una culpabilidad propia del Derecho Penal. Bajo esta interpretación sigue vigente el principio societas delinquere non potest.

b) Por otro lado, están quienes le otorgan naturaleza “penal” (cfr. Caro Coria, 2017, p. 1; cercano a esta opinión, Reyna Alfaro, 2018, p. 211), la que se encontraría amparada en los artículos 3 (sistema de imputación penal) y 4 (autonomía de la responsabilidad de la persona jurídica y extinción de la acción contra la persona jurídica). El término “administrativo” no sería suficiente para negar que estamos ante una imputación penal. Debemos recordar que la investigación y el proceso son llevados a cabo por un fiscal y un juez penal respectivamente y, por ende, rigen las garantías de todo proceso penal, así como la exigencia del principio de culpabilidad. No cabe duda de que a esta interpretación se le suma la tarea de identificar el contenido del delito propio de la persona jurídica.

5.2. Sistemas de imputación

En la doctrina existen varios planteamientos que buscan fundamentar sanciones penales contra las personas jurídicas; así, por ejemplo, dentro del Derecho Penal accesorio: i) imputación sin culpabilidad (Schünemann, 2014, p. 507), ii) Derecho Penal accesorio en sentido estricto (Bajo Fernández, 2006, pp. 60-61), iii) tercera vía (Mir Puig, 2004, pp. 4 y 7). Y dentro de una imputación penal encontramos: i) el modelo de transferencia, ii) el modelo de autorresponsabilidad, y iii) el modelo mixto (Díez Ripollés, 2016, p. 262). A continuación, por ser los más usuales, nos ocuparemos brevemente de los modelos de transferencia y autorresponsabilidad.

5.2.1. Modelo de transferencia

Este modelo es denominado por algunos autores como “imputación moderada” (Morales Prats, 2008, p. 596), por cuanto se queda a medio camino entre la imputación penal directa y la actuación impune de las personas jurídicas. Este punto de solución intermedia se mantiene al evitar discutir o no encontrar base material para fundamentar la capacidad de acción y culpabilidad de la persona jurídica, la que no es necesaria, toda vez que es la persona natural, que actúa en su representación, quien debe cometer el delito, para luego transferir el hecho delictivo a la persona jurídica a través del “hecho de conexión”. Esta es una exigencia esencial para que la persona jurídica pueda ser imputada penalmente.

5.2.2. Modelo de autorresponsabilidad

Este modelo entiende que la imputación penal de la persona jurídica debe ser directa, debiendo aquella responder por su hecho propio y no por uno ajeno, requiriendo para ello criterios propios que la acerquen a una especie de teoría del delito para las personas jurídicas.

En esa línea de identificar criterios propios para una imputación de la persona jurídica, están quienes sostienen que la figura de la acción, injusto y culpabilidad deben ser aplicados de manera análogo-funcional al de las personas naturales (claramente, Heine, 2001, p. 68). También están quienes, adoptando la misma metodología, la fundamentan desde la teoría de los sistemas sociales autopoiéticos (véase Gómez-Jara Díez, 2005, p. 202). En ese sentido, la “capacidad de acción” de las personas naturales será, en términos similares, “capacidad de organización” de las personas jurídicas (Gómez-Jara Díez, 2012, p. 182). Siguiendo con este planteamiento, el “defecto de organización” de la persona jurídica constituiría el “injusto” (Bajo Fernández, 2006, p. 77), mientras que su culpabilidad se determinaría a partir de la “falta de una cultura empresarial de fidelidad al Derecho”.

Una de las principales características de este modelo, que incluso comparte con el modelo de transferencia, son los “programas de cumplimiento”, que, de aplicarse de manera previa y eficiente, excluyen la imputación penal de la persona jurídica. Otra característica sería la sujeción a la persona natural que actúa en su representación[10], es decir, tanto el modelo de transferencia como el de autorresponsabilidad dependen de la actuación de la persona natural para la imputación penal de la persona jurídica, por lo que incluso esta última nunca termina de ser autónoma.

5.3. El sistema peruano como modelo de imputación administrativa

Antes de entrar a determinar el modelo de imputación adoptado por nuestro legislador, es necesario resaltar la gran influencia del modelo italiano, que en el año 2001, mediante el Decreto Legislativo N° 231, “Disciplina de la responsabilidad administrativa de las personas jurídicas, empresas y asociaciones sin personalidad jurídica”, introdujo la responsabilidad administrativa de las personas jurídicas[11]; influencia que abarcó la reforma española de 2015 (Díez Ripollés, 2016, p. 261), donde se incluyó los programas de cumplimiento como causal de exclusión y atenuación de responsabilidad penal de la persona jurídica. Recordemos que originalmente la ley peruana reconocía los programas de cumplimiento, lo que evidencia su influencia en la legislación española, pero también en la italiana.

La ley peruana no altera de ningún modo el societas delinquere non potest, esta mantiene vigencia en el sentido de que la responsabilidad es de naturaleza administrativa[12]. Aquello parte de la interpretación expresa de la ley, que no afecta los principios del Derecho Penal, como lo es el principio de culpabilidad (art. VII del Título Preliminar del CP)[13]. Asimismo, no transgrede el artículo 11 CP, por el cual un delito requiere como base una acción u omisión, lo que se circunscribe siempre en una voluntad humana.

La búsqueda de imputar a la persona jurídica es otra de las soluciones de expansión del Derecho Penal que resulta peligrosa. Y, en todo caso, para pretender este tipo de responsabilidad, el primer paso es identificar la “necesidad político criminal” amparada en una contundente base empírica-social[14], más allá de cualquier síndrome de moda; el segundo punto será superar cualquier afectación a los principios penales (arts. VII y 11 del CP), y finalmente establecer un marco de imputación reflejado en la estructura de un delito propio para personas jurídicas.

A continuación, pasamos a explicar, a modo de conclusión, por qué es que las personas jurídicas no pueden ser imputadas penalmente, además de no cumplir con los elementos que conforman la estructura del delito:

a) Lo ideal es que el Estado, como director de la política criminal, basándose en estudios empírico-sociales, así como en criterios valorativos, ha de escoger el mecanismo que los estudios previos determinen, o por lo menos den indicios de que será eficiente y eficaz, además de coherente con las referencias valorativas. Si tal objetivo se lograra con el Derecho Civil o Administrativo, en buena hora. Lo mismo que si ha de hacerse con el Derecho Penal. El Estado puede utilizar todos los mecanismos –individual o conjuntamente– de los que dispone para hacer frente a los daños sociales que afectan nuestra convivencia. Por eso, el mecanismo parte de una identificación del daño social que debe ser plasmado en un estudio empírico-social, para luego verse reflejado en su necesidad de sanción penal. La Ley N° 30424, más allá de su naturaleza, siguió un planteamiento inverso, es decir, mediante presión internacional, principalmente de la OCDE (aunque es de recordar que este instrumento internacional no especificaba una especial naturaleza de la sanción), donde no existen estudios empíricos que den razón no solo del daño social y su necesidad, sino también de la posible eficacia de este nuevo marco de imputación. Esto, como ya es costumbre en nuestro país, obliga a la doctrina y jurisprudencia a ir contra corriente, intentando fundamentar figuras impuestas por el legislador, que busca nacionalizar aquellas leyes importadas[15].

b) Pretender imputar penalmente a una persona jurídica implica reformular los principios penales, principalmente los de culpabilidad, lesividad y fragmentariedad, y reorientarlos desde y hacia un objetivo en la actualidad poco conocido.

c) En el ordenamiento jurídico-penal, solo las personas naturales pueden estar inmersas en un “proceso de comunicación con el otro”[16]. No es posible que la persona jurídica pueda encontrarse dentro de un proceso de comunicación con el otro, porque obviamente no es una persona natural. Ese proceso de comunicación tiene que verse inmerso en un contexto social que se logra a través de la internalización de datos empíricos, normas sociales y jurídicas. De ahí la importancia de una vinculación normativa-empírica, contraria a cualquier posibilidad de normativizar el “todo”. El problema de normativizar el “todo” es que muchas veces se llega a “nada”. Nadie niega que normativizando el “todo” una persona jurídica puede tener conducta, injusto e incluso culpabilidad, pero a cambio perderíamos la realidad empírica que tiene que estar sujeta a toda imputación penal y el respeto a los principios penales que son cimientos para su existencia. Por tanto, una construcción puramente normativa no es adecuada.

d) Vemos que con esa normativización se busca fundamentar el actuar doloso de la persona jurídica. El dolo está construido a imagen de las personas naturales, como aspecto interno que, complementado al aspecto objetivo, permite su imputación. Este dolo identificado como la voluntad individual no es igual a la supuesta voluntad colectiva de la persona jurídica, que no es otra que una resolución puramente normativa que proviene de las decisiones colegiadas de los directivos, que al final terminan siendo decisiones de personas naturales, es decir, plena manifestación de un “dolo trasladado”. El dolo siempre requiere de la voluntad, por tanto, no se puede permitir una normativización a costa de eliminarlo. La voluntad determina la existencia de la persona natural, sin ello no tendría existencia. “Si no se me reconoce la voluntad, entonces, no existo”.

e) La culpabilidad es otro gran inconveniente en la persona jurídica. No es posible que la persona jurídica sea considerada imputable o inimputable por condiciones empíricas y normativas, porque aquella es quien tendría que formar un juicio sobre su capacidad de saber que el hecho es un delito y de conducirse de acuerdo con ese conocimiento.

f) De la ley peruana se desprende una responsabilidad administrativa de las personas jurídicas por los delitos cometidos por las personas naturales que actúan en su nombre o por cuenta de ellas. Quien comete el delito no es la persona jurídica, sino la persona natural que actúa en su representación. En principio, la persona jurídica responde únicamente de manera “objetiva” por medio del hecho de conexión, por no haber evitado mediante los controles respectivos que las personas naturales, que actúan en su nombre o por cuenta de ella, cometieran delitos de corrupción, lavado de activos o financiamiento del terrorismo. Pero además necesitamos ir desarrollando elementos configurados de una infracción administrativa, similar al Derecho Penal, que nos otorgue las garantías para su imputación; no olvidemos que el Derecho Administrativo recoge muchos de los principios del Derecho Penal. En ese sentido, la infracción administrativa exigiría una conducta, un injusto y una culpabilidad. Obviamente en este punto las exigencias son menores que en el Derecho Penal.

Referencias

Bajo Fernández, M. (2006). La responsabilidad penal colectiva. Cuadernos de Derecho Judicial (7), pp. 33-92.

Balmaceda Quirós, J. (2017). Las personas jurídicas y su responsabilidad “administrativa” autónoma para los delitos de corrupción y lavado de activos visto desde el Decreto Legislativo N° 1352. Actualidad Penal (33), pp. 15-36.

Bramont-Arias Torres, L. M. (2008). Manual de Derecho Penal. Parte general. Lima: Eddili.

Caro Coria, C. (2017). Sobre la llamada responsabilidad “administrativa” de las personas jurídicas. Recuperado de http://laley.pe/not/3730/sobre-la-llamada-responsabilidad-ldquo-administrativa-rdquo-de-las-personas-juridicas/

Caro Coria, C. (2016). Sobre la Ley N° 30424 que regula la responsabilidad “administrativa” de las personas jurídicas por el delito de cohecho activo transnacional. En C. Caro Coria y L. Reyna Alfaro (dirs.). Derecho Penal económico. Parte general. (Tomo I) (pp. 799-806). Lima: Jurista Editores.

Carrión Díaz, J. E. (2012). La acción comunicativa como parámetro orientador de un concepto de autor en el Derecho Penal peruano. En 20 años de vigencia del Código Penal peruano. (pp. 201-216). Lima: Grijley.

Díez Ripollés, J. L. (2013). La racionalidad de las leyes penales. Madrid: Trotta.

Díez Ripollés, J. L. (2016). Derecho Penal español. Parte general. Valencia: Tirant lo Blanch.

Frisch, W. (2017). Responsabilidad penal de la persona jurídica e imputación. Cuadernos de Política Criminal (121), pp. 385-412.

García Cavero, P. (2003). El actuar en lugar de otro en el Derecho Penal peruano. Lima: Ara Editores.

García Cavero, P. (2018). Compliance y teoría del delito: la incidencia de los sistemas de cumplimiento normativo en la imputación penal a la empresa. En L. M. Reyna Alfaro (dir.). Compliance y responsabilidad penal de las personas jurídicas. Lima: Ideas Solución.

García Rada, D. (2015). La responsabilidad penal de las personas jurídicas. En Temas de Derecho Penal económico. (Tomo V) (pp. 51-95). Lima: Asociación Civil Mercurio Peruano.

Gómez-Jara Díez, C. (2018). Compliance y responsabilidad penal de las personas jurídicas en el Perú. Lima: Instituto Pacífico.

Gómez-Jara Díez, C. (2012). El modelo constructivista de autorresponsabilidad penal empresarial. En Modelos de responsabilidad penal de las personas jurídicas. Lima: Ara Editores.

Gómez-Jara Díez, C. (2005). La culpabilidad penal de la empresa. Madrid: Marcial Pons.

Habermas, J. (2002). Acción comunicativa y razón sin trascendencia. P. Fabra i Abat (trad.). Paidós.

Habermas, J. (1987). Teoría de la acción comunicativa. (Tomo I). M. Jiménez Redondo (trad.). Madrid: Taurus.

Heine, G. (2001). La responsabilidad penal de las empresas: evolución y consecuencias nacionales. En J. Hurtado Pozo, B. Bernardo del Rosal y R. Simons Vallejo (dirs.). La responsabilidad criminal de las personas jurídicas: una perspectiva comparada. (pp. 49-72). Valencia: Tirant lo Blanch.

Hurtado Pozo, J. (2015). Compendio de Derecho Penal económico. Lima: Fondo Editorial PUCP.

Hurtado Pozo, J. (2005). Manual de Derecho Penal. Parte general. Lima: Grijley.

Hurtado Pozo, J. (1997). Personas jurídicas y responsabilidad penal. En J. Hurtado Pozo (coord.). Anuario de Derecho Penal (pp. 141-160). Lima: Grijley.

Hurtado Pozo, J. (1979). La ley importada. Lima: Cedys.

Mazuelos Coello, J. (1996). Derecho Penal económico y de la empresa. Concepto, sistema y política criminal. En Derecho Penal económico y de la empresa. Lima: San Marcos.

Mir Puig, S. (2004). Una tercera vía en materia de responsabilidad penal de las personas jurídicas. Revista Electrónica de Ciencia Penal y Criminología (06-01). Recuperado de http://criminet.ugr.es/recpc/06/recpc06-01.pdf

Morales Prats, F. (2008). La evolución de la responsabilidad penal de las personas jurídicas en el Derecho español: de lo accesorio a lo principal. En: F. Muñoz Conde (dir.). Problemas actuales del Derecho Penal y de la Criminología. Estudios penales en memoria de la Profesora Dra. María del Mar Díaz Pita. (pp. 595-622). Valencia: Tirant lo Blanch.

Montoya Manfredi, U. (s/f). Responsabilidad de los directores de las sociedades anónimas. (2a ed.). Lima: Talleres Gráficos.

Noria Freyre, E. (2011). La importancia para el Perú de adherirse a la Convención para combatir el cohecho de los funcionarios públicos extranjeros en las transacciones comerciales internacionales de la OCDE. Revista Jurídica del Consejo de Defensa Jurídica del Estado (1), pp. 229-241.

Paliero, E. (2003). La responsabilità penale della persona giuridica nell ordinamento italiano: Profili sistematici. En: F. Palazzo (ed.). Societas puniri potest. Padova: Cedam.

Peña Cabrera, R. (1994). Tratado de Derecho Penal. Parte especial. (Tomo III). Lima: Ediciones Jurídicas.

Peña Cabrera, R. (1977). Derecho Penal peruano. Parte general. Lima: Sesator.

Reyna Alfaro, L. (2018). Implementación de los compliance programs y sus efectos de exclusión o atenuación de responsabilidad penal de los sujetos obligados. En: L. Reyna Alfaro (dir.). Compliance y responsabilidad penal de las personas jurídicas. (pp. 209-238). Lima: Ideas Solución.

Reátegui Sánchez, J. (2014). Manual de Derecho Penal. Parte general. (Vol. II). Lima: Instituto Pacífico.

Rojas Vargas, F. (1999). Jurisprudencia Penal. Ejecutorias de la Corte Suprema (1996-1998). (Tomo I). Lima: Grijley.

Schünemann, B. (2014). La responsabilidad penal de las empresas. Para una necesaria síntesis entre dogmática y política criminal. En: M. Ontiveros Alonso (coord.). La responsabilidad penal de las personas jurídicas: fortalezas, debilidades y perspectivas de cara al futuro. (pp. 497-522). Valencia: Tirant lo Blanch.

Villa Stein, J. (2014). Derecho Penal. Parte general. Lima: Ara Editores.

Villavicencio Terreros, F. (2006). Derecho Penal. Parte general. Lima: Grijley.

Villavicencio Terreros, F. (1990). Lecciones de Derecho Penal. Parte general. Lima: Cultural Cuzco.

Zúñiga Rodríguez, L. (2013). La responsabilidad penal de las personas jurídicas en el Anteproyecto del Código Penal peruano de 2009. En: Criminalidad de empresa y criminalidad organizada: Dos modelos para armar en el Derecho Penal. (pp. 323-358). Lima: Cedpe-Jurista Editores.

[1]* Nota de Gaceta Penal & Procesal Penal: por razones editoriales, publicamos nuevamente el presente artículo (publicado en el tomo 117), considerando diversas precisiones indicadas por el autor.

** Profesor de pregrado y posgrado en la Universidad de San Martín de Porres y en la Universidad Ricardo Palma. Máster en Derecho Penal y Política criminal por la Universidad de Málaga, España. Miembro de la Asociación Iberoamericana de Derecho Penal Económico y de la Empresa.

García Rada, 2015, pp. 76 y 91; Montoya Manfredi, s/f, pp. 152 y 155; Peña Cabrera, 1977, p. 143; el mismo, 1994, pp. 12 y 13; Villavicencio Terreros, 1990, p. 115; el mismo, 2006, p. 268; Hurtado Pozo, 1996, pp. 149, 155, 157 y 158, quien pese a reconocer que las personas jurídicas quedan al margen del Derecho Penal, destaca la posibilidad de su imputación penal, no debiendo adoptar los mismos elementos para la imputación individual; el mismo, 2005, pp. 698-699; Bramont-Arias Torres, 2008, p. 163; Mazuelos Coello, 1996, pp. 37-43; Villa Stein, 2014, pp. 269-271; Reátegui Sánchez, 2014, pp. 1245-1246; del mismo modo en la jurisprudencia, véase Sala Penal Constitucional, Exp. N° 3963-96-Áncash, en Rojas Vargas, 1999, p. 84: “La persona jurídica no posee capacidad de conducta de acuerdo al principio societas delinquere non potest, recayendo en todo caso dicho atributo solo en las personas naturales, no pudiéndose instaurar proceso penal contra el encausado, debiendo identificarse en todo caso a la persona que actuó como órgano de su representación, o como socio representante autorizado de ella”.

[2] Para más detalles: Noria Freyre (2011, pp. 338-239).

[3] De esta opinión, Caro Coria (2016, p. 800), Proyecto de Ley N° 175/2016-CR.

[4] La OCDE había anunciado que el Perú se convertiría en el cuadragésimo cuarto miembro de la Convención Anti-Cohecho el 27 de julio de 2018. Esto luego de que nuestro país iba cumpliendo todas las exigencias de este organismo internacional, como el Proyecto de Reglamento y recientemente el Reglamento de la Ley N° 30424.

[5] Crítico, Prado Saldarriaga, 2016, p. 299.

[6] A nuestro modo de ver tuvo alguna influencia el Proyecto de Ley N° 175/2016-CR.

[7] Exactamente modificó los artículos 1, 2, 3, 4, 5, 6, 7, 11, 12, 13, 14, 16, 17 y 18 de la Ley N° 30424.

[8] Fuente: Procuraduría Pública Especializada en Delitos de Corrupción.

[9] Fuente: Procuraduría Pública Especializada en Delitos de Lavado de Activos y Procesos de Pérdida de Dominio.

[10] En el mismo sentido, cfr. Frisch, 2017, pp. 406 y 410.

[11] Aquí no es el lugar para discutir si la ley italiana es un modelo de imputación penal o únicamente administrativa, para ello véase, Paliero, 2003, p. 17 y ss.

[12] De igual opinión en referencia a la ley peruana, Gómez-Jara Díez, 2018, p. 23 y 24.

[13] Para más detalles de este principio, véase Villavicencio Terreros, 2006, p. 110 y ss.

[14] Una teoría de la legislación penal puede verse en Díez Ripollés, 2013, p. 17 y ss.

[15] Al parecer sigue manteniéndose en vigencia este tipo de leyes. Para un estudio detallado véase, Hurtado Pozo (1979, p. 128).

[16] Habermas (2002, p. 23); el mismo (1987, p. 24); haciendo referencia a los criterios de autoría, véase Carrión Díaz (2012, p. 201 y ss.).

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe