Notas sobre el delito de colusión desleal: tratamiento doctrinal y jurisprudencial

Elky Alexander VILLEGAS PAIVA*

RESUMEN

El autor estudia los elementos típicos del delito de colusión (artículo 384 del CP), tanto en su modalidad simple como agravada. En ese sentido, utilizando aportes doctrinales y jurisprudenciales, aborda cuestiones como los bienes jurídicos tutelados en los referidos tipos penales, los sujetos activo y pasivo del delito, las particularidades y diferencias existentes entre la colusión como concertación y la colusión con perjuicio patrimonial, entre otros aspectos.

MARCO NORMATIVO

Código Penal: arts. 57 y 384.

PALABRAS CLAVE: Colusión / Administración Pública / Funcionario público / Concertación / Patrimonio del Estado / Infracción de deber / Contratación pública

Fecha de envío: 19/12/2018

Fecha de aprobación: 20/12/2018

I. Descripción típica

De acuerdo a la modificación efectuada por el artículo 2 del Decreto Legislativo N° 1243, del 22 de octubre de 2016, el texto actual del tipo penal de colusión es el siguiente:

Artículo 384. Colusión simple y agravada

El funcionario o servidor público que, interviniendo directa o indirectamente, por razón de su cargo, en cualquier etapa de las modalidades de adquisición o contratación pública de bienes, obras o servicios, concesiones o cualquier operación a cargo del Estado concierta con los interesados para defraudar al Estado o entidad u organismo del Estado, según ley, será reprimido con pena privativa de libertad no menor de tres ni mayor de seis años; inhabilitación, según corresponda, conforme a los incisos 1, 2 y 8 del artículo 36; y, con ciento ochenta a trescientos sesenta y cinco días-multa.

El funcionario o servidor público que, interviniendo directa o indirectamente, por razón de su cargo, en las contrataciones y adquisiciones de bienes, obras o servicios, concesiones o cualquier operación a cargo del Estado mediante concertación con los interesados, defraudare patrimonialmente al Estado o entidad u organismo del Estado, según ley, será reprimido con pena privativa de libertad no menor de seis ni mayor de quince años; inhabilitación, según corresponda, conforme a los incisos 1, 2 y 8 del artículo 36; y, con trescientos sesenta y cinco a setecientos treinta días-multa.

II. Elementos típicos

1. Bien jurídico

Según Salinas Siccha (2016), el interés jurídico genérico es el normal y recto funcionamiento de la Administración Pública, en tanto que de modo específico se tutela la regularidad, el prestigio y los intereses patrimoniales de la Administración Pública, expresados en la idoneidad y celo profesional en el cumplimiento de las obligaciones funcionales por parte de los funcionarios o servidores públicos (p. 326)[1].

También Pariona Arana (2017) considera que el bien jurídico genérico protegido en el delito de colusión es el correcto funcionamiento de la Administración Pública, mientras que los bienes jurídicos específicos son la legalidad, la probidad, la lealtad y la imparcialidad con las que los funcionarios o servidores públicos deben representar los intereses del Estado del ejercicio de sus funciones públicas; aunque precisa que también es objeto de tutela el patrimonio administrado por el Estado (p. 25).

Para nuestra Corte Suprema, el objeto de tutela de este delito es múltiple o variado, pues busca: i) preservar el patrimonio público involucrado en las negociaciones que, a nombre del Estado, efectúan los funcionarios públicos; ii) garantizar la intangibilidad de los roles especiales, inherentes a la función pública, que asumen dichos funcionarios en sus relaciones con los interesados en contratar con el Estado; y iii) asegurar la profesionalidad, la objetividad y el celo de los funcionarios, así como sus deberes de lealtad institucional y probidad funcional (R. N. N° 595-2015-Lima, fundamento tercero; R. N. N° 1305-2014-Áncash, fundamento tercero).

Sin embargo, en el R. N. Nº 4661-2007-Áncash (fundamento tercero), se afirma que el “núcleo rector” del delito de colusión desleal es que el sujeto activo quebranta la función especial asumida y viola el principio de confianza depositada, con el consiguiente engaño al interés público, al asumir el funcionario roles incompatibles y contrarios a las expectativas e intereses patrimoniales del Estado.

|

CUADRO Nº 1 |

|

|

El bien jurídico en el delito de colusión |

|

|

El bien jurídico genérico protegido en el delito de colusión es el correcto funcionamiento de la Administración Pública. |

Los bienes jurídicos específicos son la legalidad, la probidad, la lealtad y la imparcialidad con las que los funcionarios o servidores públicos deben representar los intereses del Estado en el ejercicio de sus funciones públicas. También lo es el patrimonio administrado por el Estado. |

2. Sujeto activo

En principio, para poder ser autor del delito de colusión, el sujeto activo debe tener la calidad de funcionario o servidor público. Sin embargo, como precisa García Cavero (2015), es necesario verificar, además, que aquel realizó la conducta colusoria “en razón de su cargo”, de modo que se advierta una vulneración a sus deberes específicos de resguardar los intereses estatales en la contratación pública (pp. 1098-1099).

En ese sentido, Rojas Vargas (2016) anota que sujeto activo del delito solo es el funcionario público que tiene asignado por razón de su cargo o por un encargo especial la facultad de negociar a nombre del Estado en las operaciones de negocios con los interesados o contratistas, de suerte que es necesario que exista una especial vinculación funcional entre sujeto activo y el objeto del delito (p. 193).

Asimismo, la intervención del funcionario o servidor público no puede ser de cualquier orden, sino que es necesario que posea una capacidad decisoria sobre alguno de los aspectos negociables de la operación estatal (García Cavero, 2016, pp. 1098-1099).

En esa línea, la Corte Suprema sostiene que solo pueden ser autores del delito de colusión los funcionarios o servidores públicos vinculados por el deber de intervenir, bajo determinados marcos, en una adquisición, contratación pública o cualquier operación a cargo del Estado (R. N. N° 248-2013-Lima, fundamento cuarto).

3. Sujeto pasivo

El sujeto pasivo es el Estado, específicamente, la entidad u organismo estatal que lleva a cabo el proceso de contratación en el que se realiza el acuerdo colusorio. En específico, el delito puede afectar a diversas entidades estatales, como las municipalidades, los gobiernos regionales, las dependencias estatales a nombre de quien se celebra o ejecuta un contrato, etc. (Castillo Alva, 2017, p. 227).

4. Conducta típica

La redacción actual del artículo 384 del Código Penal regula dos modalidades o comportamientos que configuran el delito de colusión: una simple y la otra agravada.

4.1. Colusión simple

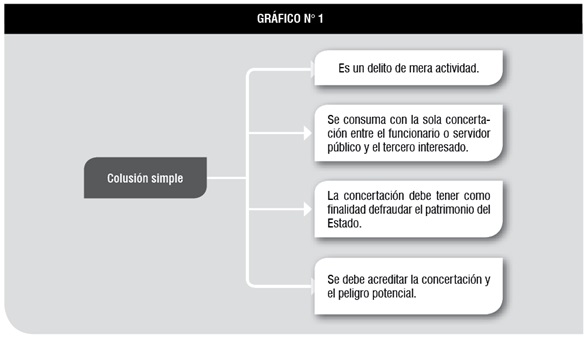

Indica Rojas Vargas (2016, p. 199) que este tipo de colusión se agota con la concertación ilegal. Esto significa que el delito no supone una defraudación patrimonial, es decir, no requiere afectación económica a los intereses del Estado. La esencial del tipo reside en las tratativas ilegales que se realizan para defraudar al Estado, en una suerte de adelantamiento de las barreras de protección del bien jurídico.

El núcleo central del delito de colusión simple radica en el verbo “concertar”, que implica el acuerdo ilegal entre el particular interesado y el agente público que representa los intereses contractuales del Estado (Pariona Arana, 2017, p. 42). Ello revela, además, que se trata de un delito de concurrencia, de suerte que si no existe concertación dolosa entre el funcionario y el interesado, no es posible la comisión de este delito.

La concertación exige la intervención del funcionario o servidor público y del tercero interesado –delito de encuentro–, lo que hace posible la existencia de un acuerdo subrepticio entre ambos actores (pactos ilícitos, componendas o arreglos) con la finalidad de perjudicar los intereses estatales, conducta que puede presentarse en cualquier fase de la negociación (R. N. Nº 1034-2011-Cusco, fundamento sétimo).

De ahí que se exija que el acuerdo colusorio esté referido a que las condiciones de contratación se establezcan deliberadamente para beneficiar a determinados particulares en detrimento de los intereses del Estado (R. N. Nº 265-2013-Lima, fundamento tercero).

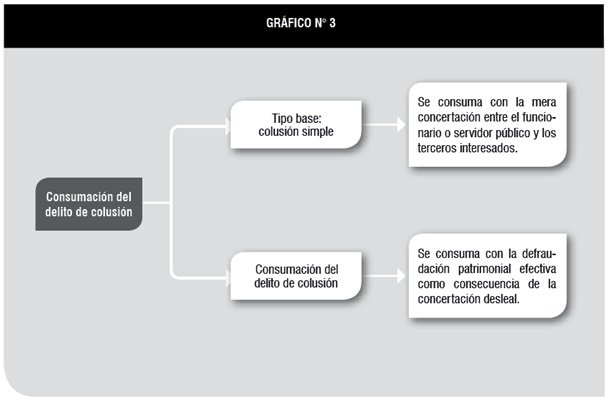

En este sentido, se afirma que la colusión simple, desde el punto de vista objetivo, tiene una estructura de delito de peligro, por cuanto se consuma cuando el agente concierta o participa en acuerdos ilegales con terceros interesados con el propósito o finalidad ulterior de defraudar el patrimonio del Estado. Para los fines de la consumación no es necesario que la defraudación efectiva al patrimonio estatal se produzca, solamente bastará que se verifique el acuerdo colusorio o ilegal (Rojas Vargas, 2016, p. 205).

Castillo Alva (2017, pp. 232-233) indica que para que una concertación sea típicamente relevante debe tener un objeto contractual definido en sus aspectos esenciales y recaer sobre determinados bienes, obras o servicios; asimismo, debe precisar la clase de contrato (v. gr., si se trata de un contrato de bienes o de servicios), así como el objeto de este en cuanto a su especie o género, aunque no es necesario que especifique la cantidad, el tiempo de realización o el precio del contrato.

Por su parte, Salinas Siccha (2016) señala que el término “concertación” abarca un amplio margen de pactos ilícitos, componendas o arreglos en perjuicio de los intereses estatales. Así, se puede concertar, mediante diversas modalidades confabulatorias, para presentar precios simulados –sobrevaluados o subvaluados–, admitir calidades inferiores a las requeribles o derivar directamente de las operaciones ventajas o intereses particulares o para otros fines (p. 320). En consecuencia, continúa Salinas Siccha (2016):

[N]o se trata de castigar cualquier concertación, sino únicamente las que buscan perjudicar o las que perjudican o traen consecuencias económicas nocivas para el Estado, ya sea, por lo general, porque se paga más por un producto de una determinada calidad o porque se paga un precio determinado por un bien de menor calidad, habiendo concierto entre las partes. (p. 320)

La colusión simple se consuma con el acuerdo colusorio entre el funcionario público y el particular, sin necesidad de que se haya ejecutado lo acordado. Es, en ese sentido, un delito de mera actividad, porque la sola producción de la concertación representa el momento consumativo del hecho, sin necesidad de que la Administración Pública sufra un perjuicio (R. N. N° 2677-2012-Madre de Dios, fundamento décimo segundo).

Respecto a ello, García Cavero (2015) estima que en esta modalidad de colusión no hay lugar a tentativa; considera que, aun cuando pueda presentarse una ejecución parcial del acto de concertarse (v. gr., cuando el funcionario público hace la propuesta al particular para defraudar al Estado, que este último no acepta), lo razonable es dejar esa conducta fuera del ámbito penal, en el Derecho Administrativo disciplinario (p. 1110).

En sentido similar, la Corte Suprema expresa que la colusión simple se consuma con la mera concertación, sin necesidad de que la Administración Pública sufra un perjuicio patrimonial ni que se verifique la obtención de ventaja del funcionario: es suficiente que la conducta colusoria tenga como finalidad u objeto defraudar el patrimonio del Estado (Casación N° 661-2016-Piura, fundamento décimo tercero).

También la Corte Suprema se refiere a la colusión simple como un delito de peligro, afirmando que la concertación ilegal debe entrañar un peligro potencial para el patrimonio estatal. En ese sentido, el tribunal estima necesario verificar una aptitud lesiva o idoneidad de la conducta colusoria para producir el perjuicio patrimonial (R. N. N° 341-2015-Lima, fundamento cuarto).

|

CUADRO Nº 2 |

|

|

La concertación en el delito de colusión |

Es el acuerdo ilegal entre el particular interesado y el agente público (funcionario o servidor público) que representa los intereses contractuales del Estado. |

|

La concertación, si bien puede ser realizada en un solo acto, es posible que se configure a través de una pluralidad de actos o acciones de los funcionarios y los terceros interesados. |

|

|

Debe tratarse de un acuerdo colusorio real; es decir, debe haber efectivamente ocurrido y existir referencias de sus circunstancias, en la medida de lo posible, de modo, tiempo y lugar. |

|

|

El acuerdo colusorio debe ser un acuerdo serio, verosímil y de plausibilidad racional. El requisito de la seriedad de la concertación permite descartar los acuerdos extravagantes, de imposible realización, ya sea fáctica o jurídicamente. |

|

|

Debe tratarse de un acuerdo que posea un objeto contractual definido o determinado en sus aspectos esenciales y que recaiga sobre bienes, obras o servicios. En el caso de las concesiones, su objeto también debe estar determinado. El bien, el servicio o la obra puede existir o ser futuro. |

|

4.2. Colusión agravada

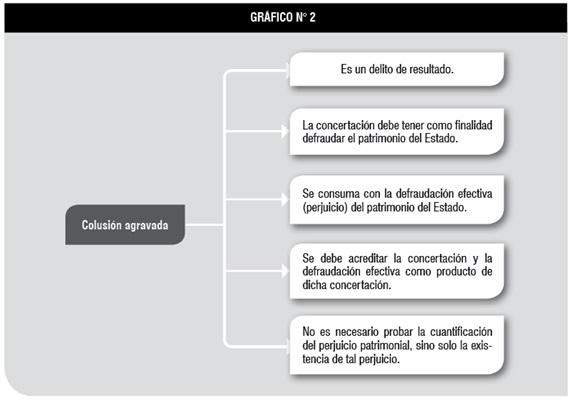

A diferencia de la colusión simple, la colusión agravada se perfecciona cuando el agente, por medio de concertación con los terceros interesados, defrauda patrimonialmente al Estado. Como expresa Salinas Siccha (2016), es necesario que se produzca un efectivo perjuicio al patrimonio del Estado (p. 317), esto es, la ejecución del acuerdo debe generar una lesión patrimonial efectiva a los intereses estatales (Rojas Vargas, 2016, pp. 213- 2014).

En esa línea, la Corte Suprema indica que en la colusión agravada no basta el desvalor de la acción (la concertación idónea), sino que se requiere de un desvalor de resultado (que el agente perjudique o defraude de modo efectivo el patrimonio del Estado) (Casación N° 661-2016-Piura, fundamento sétimo).

Se trata, pues, de un delito de lesión, que requiere para su consumación la producción de un perjuicio patrimonial efectivo. Según García Cavero (2015), esta exigencia no implica la impunidad de los casos en los que el perjuicio a los intereses estatales no se haya materializado, pues siempre quedará la posibilidad de sancionar la conducta bien como colusión simple, o bien como tentativa de colusión agravada:

Si la actuación se queda en el acuerdo colusorio idóneo para defraudar al Estado (peligro abstracto), entonces, será de aplicación el primer párrafo del artículo 384 del CP. Si el acuerdo se ejecuta y solamente se genera un peligro concreto de afectación patrimonial al Estado, entonces, esta conducta se castiga como delito de colusión desleal agravada en grado de tentativa. (p. 1116)

En este caso se sanciona la concertación parcializada que incide específicamente en el patrimonio público y que provoca su disminución (Díaz Castillo, 2016, p. 302).

Es necesario, además, que entre la ejecución de la concertación y el perjuicio efectivo exista una vinculación objetiva, no puramente causal, sino normativa. Así, García Cavero (2015) expresa: “Para que el perjuicio sea la realización del riesgo creado por la infracción del deber debe tratarse de un perjuicio que forma parte de aquella clase de perjuicios que el cumplimiento del deber de resguardo patrimonial atribuido al funcionario público procura evitar” (p. 1117).

El perjuicio patrimonial debe ser acreditado, cuestión que debe distinguirse de la cuantificación de dicho perjuicio. Según Castillo Alva (2017), lo que la ley penal castiga es el fraude patrimonial o la producción del perjuicio económico al Estado y no tanto la cuantificación del mismo, es decir, puede haber perjuicio, pero no necesariamente dicho perjuicio debe estar cuantificado o fijado con exactitud. La ley peruana no exige un factor cuantitativo como elemento configurador del injusto agravado del delito de colusión (p. 535).

No obstante ello, la jurisprudencia sigue considerando como prueba idónea en la colusión agravada, en la medida en que permite establecer el perjuicio patrimonial concreto ocasionado, la pericia contable, la cual debe ser específica (Casación N° 661-2016-Piura, fundamento sétimo)

De acuerdo con la Corte Suprema, si la concertación es descubierta antes de que se defraude patrimonialmente al Estado, estaremos ante una colusión simple consumada; en cambio, si la concertación es descubierta luego de que se causó perjuicio patrimonial efectivo al Estado, estaremos ante una colusión agravada consumada (Casación N° 661-2016-Piura, fundamento décimo quinto).

III. Tipicidad subjetiva

El delito de colusión solo se puede cometer de modo doloso. Según Castillo Alva (2017), es admisible tanto el dolo directo como el dolo eventual, en la medida que haya un conocimiento de la capacidad lesiva de la conducta respecto a la posibilidad del perjuicio patrimonial (p. 355).

IV. Sanción penal

En el caso de la colusión simple, la sanción penal es: i) pena privativa de libertad no menor de tres ni mayor de seis años; ii) inhabilitación, según corresponda, conforme a los incisos 1, 2 y 8 del artículo 36; y iii) ciento ochenta a trescientos sesenta y cinco días-multa.

En el caso de la colusión agravada, la sanción penal es: i) pena privativa de libertad no menor de seis ni mayor de quince años; ii) inhabilitación, según corresponda, conforme a los incisos 1, 2 y 8 del artículo 36; y iii) trescientos sesenta y cinco a setecientos treinta días-multa.

Cabe precisar que, según el último párrafo del artículo 57 del Código Penal, la suspensión de la ejecución de la pena es inaplicable a los funcionarios o servidores públicos condenados, entre otros, por el delito de colusión simple o agravada.

Referencias

Castillo Alva, J. L. (2017). El delito de colusión. Lima: Instituto Pacífico.

Díaz Castillo, I. (2016). El tipo de injusto de los delitos de colusión y negociación incompatible en el ordenamiento jurídico peruano. Tesis doctoral. Universidad de Salamanca, España.

García Cavero, P. (2015). Derecho Penal económico. Parte especial. (Volumen II). Lima: Instituto Pacífico.

Pariona Arana, R. (2017). El delito de colusión. Lima: Instituto Pacífico.

Rojas Vargas, F. (2016). Manual operativo de los delitos contra la Administración Pública cometidos por funcionarios públicos. Lima: Nomos & Thesis.

Salinas Siccha, R. (2016). Delitos contra la Administración Pública. (4ª ed.). Lima: Grijley.

_____________________

* Presidente de la Academia Peruana de Ciencias Penales. Socio y director del área penal del Estudio Villegas Paiva Abogados Consultores.

[1] Agrega Salinas Siccha (2016): “El sujeto público, al desarrollar sus obligaciones funcionales al interior de la Administración Pública, tiene que hacerlo conforme al deber funcional que le impone el cargo público que desempeña. Si el sujeto público directa o indirectamente infringe aquel deber y de paso, con su actuación, busca defraudar o llegar a defraudar el patrimonio del Estado, entra a tallar el delito de colusión, ya sea en su faceta simple o agravada” (p. 327).

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe