El bitcoin y su regulación legal en el Perú: ¿puede ser un método de pago para extinguir un crédito u obligación?

Bitcoin and its legal regulation in Peru: can it be a payment method to extinguish a credit or obligation?

Mariano VÁSQUEZ RENGIFO*

|

Resumen: Si bien es cierto que en nuestro país existe una regulación sobre del dinero electrónico, esta norma solo facilita las transacciones a través de soportes electrónicos por el uso de los equipos móviles o tarjetas asociadas a una cuenta cuyo titular es el beneficiario, sin extender sus efectos a las criptomonedas o al propio bitcoin. El autor refiere que estas no son monedas que sean fiables para el intercambio de bienes y servicios, habida cuenta de que no tienen respaldo institucional y personal, porque no hay un emisor de por medio, razón por la cual, no cuentan con regulación expresa en nuestro ordenamiento. Por ello, concluye que, a través del uso de las criptomonedas, no se puede extinguir créditos, por lo que no sería posible que, a través de su uso, se pueda dar cumplimiento o imputar el pago respecto de una deuda u obligación en nuestra legislación civil. Abstract: Although it is true that in our country there is regulation on electronic money, this regulation only facilitates transactions through electronic media through the use of mobile devices or cards associated with an account whose owner is the beneficiary, without extending its effects to cryptocurrencies or bitcoin itself. The author states that these are not currencies that are reliable for the exchange of goods and services, given that they do not have institutional or personal support, because there is no issuer involved, which is why they do not have express regulation in our ordering. Therefore, it concludes that, through the use of cryptocurrencies, credits cannot be extinguished, so it would not be possible that, through their use, payment can be fulfilled or imputed with respect to a debt or obligation in our civil legislation. |

|

Palabras clave: Criptomonedas / Pago de obligaciones / Dinero electrónico Keywords: Cryptocurrencies / Payment of obligations / Electronic money Marco normativo: Código Civil: arts. 1156 y 1220. Ley que regula las características básicas del dinero electrónico como instrumento de inclusión financiera, Ley N° 29985 (17/01/2013). Recibido: 26/10/2023 // Aprobado: 8/01/2024 |

INTRODUCCIÓN

En estos tiempos en el que la información digital sobre el uso de las redes de mercadeo es tendencia global, y cuya interacción con las finanzas gracias a este modelo de negocios (Blogs EOI, 2012) se está acrecentando significativamente, no es extraño ni oculto que exista un interés colectivo en empresarios, inversionistas y personas expectantes en asumir riesgos, para invertir sea en Forex, Network Marketing u otras aplicaciones, con la finalidad de obtener la ansiada “libertad financiera” y empoderarse económicamente; tal como ocurre con el bitcoin u otras monedas digitales similares a esta, de la que nuestro derecho positivo todavía en evolución lenta pero segura no regula para brindar seguridad a estas transacciones.

Así, en la actualidad existen infinitas operaciones financieras en el mercado bursátil con el uso de estas monedas digitales que intervienen activamente en el ámbito financiero, por ello, como referencia a julio de 2019, el bitcoin, la principal moneda digital del mundo, escaló en siete días 18 %. Incluso, al 25 de octubre de 2022, el bitcoin superó la suma de $20 000 rompiendo con la volatilidad de su marca registrada como moneda (Gestión Perú, 2022); lo que significa que su uso es tan masivo e interesante que incluso el riesgo pasa a un segundo plano para diversificar la cartera de inversiones y beneficiarse de las operaciones del día, teniendo en cuenta también que estas transacciones como en toda operación financiera se rige por el sistema del mercado, la oferta y la demanda.

El uso de estas monedas digitales acapara la atención de inversionistas y empresarios peruanos, aunque en estos últimos tiempos se ha visto algo reducido en medio de una economía desafiante, toda vez que el ticket promedio de negociación del inversionista peruano osciló entre los $ 225.00 y $ 310.00 durante el año pasado (Gestión Perú, 2022).

Por ello, en el presente artículo intentaremos brindar un alcance preliminar, desde un punto de vista legal sin restar su importancia como parte del proceso de transformación digital en el que vivimos; y, no obstante, explicar si esta moneda digital podría o no extinguir una obligación o crédito en el ámbito de las relaciones patrimoniales.

I. DEFINICIÓN DE CRIPTOMONEDA Y BITCOIN

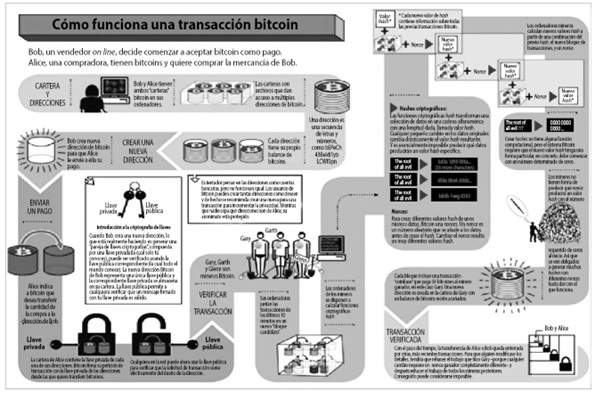

La palabra criptomoneda está formada por dos palabras: la primera “cripto”, ya que se utilizan algoritmos criptográficos con la finalidad de garantizar la seguridad; y la segunda palabra es “moneda”, ya que esta permite almacenar valor con el objetivo de realizar intercambios. Debido a lo anterior, las criptomonedas (cryptocurrencies, en inglés) son divisas digitales, diseñadas para ser intercambiadas a través de transacciones virtuales. Las criptomonedas existen solo como datos y no como objetos físicos; en realidad, no podrá tener un bitcoin en la mano o guardar un ethereum en su caja fuerte. La forma en la que se pueden guardar las criptomonedas es mediante un software de almacenamiento, conocidos como monederos electrónicos (Avatrade).

En ese entendimiento, el bitcoin (El Bitcoin.org, 2011) es una moneda electrónica descentralizada, concebida en 2009 por quien se ha dado a conocer como Satoshi Nakamoto (aunque su verdadera identidad se desconoce). El nombre bitcoin se aplica también al software libre diseñado por Nakamoto para la gestión de dicha moneda, y a la red P2P (peer to peer, o red de “pares” bajo un mismo protocolo) que le da soporte. A diferencia de la mayoría de las monedas, el funcionamiento de bitcoin no depende de una institución central, sino de una base de datos distribuida. El software ideado por Nakamoto emplea la criptografía para proveer funciones de seguridad básicas, tales como la garantía de que los bitcoins solo puedan ser gastados por su dueño, y nunca más de una vez.

Fuente: Coneida.com, 2014.

II. SU IMPACTO EN EL MERCADO FINANCIERO

Estas criptodivisas básicamente dependen de la criptografía y sus características principales son la descentralización y su vocación internacional, dado que permiten su uso para más de una finalidad (medio de intercambio, inversión, aplicación utilitaria) en algún punto del ciclo de vida del activo. En ese sentido, si bien permiten de cierto modo el acceso del ciudadano al mercado financiero y bancario sin algún registro o barrera de requisitos que usualmente los entes regulatorios colocan para las transacciones económicas, no es menos cierto que, en determinadas ocasiones, estas operaciones pueden desembocar en intercambios económicos irregulares o ilícitos, si no se emplea adecuadamente o no se tiene un buen concepto sobre su uso en el mercado.

Por ello, los entes reguladores mundiales analizan la aplicabilidad e idoneidad de los actuales marcos normativos, particularmente considerando los riesgos para los consumidores (falta de adecuada revelación de información sobre los riesgos inherentes a las actividades con criptodivisas, ofertas públicas de tokens o ICO fraudulentas, etcétera) y para la integridad del mercado o en relación con el potencial uso de criptodivisas para el blanqueo de capitales, así como las oportunidades que emergen de estos (la capacidad de la tecnología DLT para transformar ciertos servicios financieros o las ICO como nuevas formas de obtención de capital).

Ahora bien, las criptomonedas como tales, al no estar reguladas o reconocidas por los entes del mercado bursátil no pueden ser consideras como un medio de pago de compra y venta (en tanto su adquisición no genera una obligación a cargo de alguien), por cuanto si bien existen o se habla de ello como un potencial cambio en la economía y en la generación de riqueza sin prescindir de un empleo, debido a que como hemos referido en un comienzo esa libertad financiera que se pretende está sujeta al propio sistema binario del mercado, así como a la oferta y la demanda que día a día fluctúa, de modo que, quien empieza invirtiendo, esa libertad económica resulta paulatinamente creciendo previa capacitación constante y disciplinaria para saber cómo interactuar y participar activamente en el mercado y generar ganancias.

No obstante, esa participación a través de estas redes si bien tienen ventajas no es lo menos que también genere consecuencias negativas, por cuanto las criptodivisas operan en una zona gris que se prestan para distintas actividades ilegales. Por tal motivo, el Consejo de la Unión Europea (2016), en la propuesta de directiva del Parlamento Europeo y del consejo por el que se modifica la Directiva (UE) 2015/849 sobre la prevención del uso del sistema financiero con fines de lavado de dinero o financiación del terrorismo y modificación de la Directiva 2009/101/CE, manifestó su preocupación señalando lo siguiente:

Las transacciones con monedas virtuales se benefician de un grado de anonimato mayor que las transferencias de fondos financieros clásicas y, por tanto, conllevan un riesgo de que las monedas virtuales se puedan usar por parte de organizaciones terroristas para ocultar transferencias financieras. Posibles riesgos posteriores tienen que ver con la irreversibilidad de las transacciones, medios de tratar con operaciones fraudulentas, la naturaleza opaca y tecnológicamente compleja de la industria y la falta de salvaguardas regulatorias. (p. 12)

De igual forma, en Estados Unidos fue presentada el Senate Bill N° 1241, el 25 de mayo de 2017, con el fin de combatir el lavado de dinero, el blanqueo de capitales y el financiamiento al terrorismo, y en ella califican a las criptomonedas como métodos de pago de origen cuestionable y de alto riesgo en materia de lavado de activos.

III. LA UTILIDAD DEL SISTEMA FINANCIERO

Todo mercado financiero tiene que estar regulado por su propio marco normativo a cargo de una autoridad reguladora propia, aunque siga principios universales. En el Perú la entidad a cargo de la regulación del sistema financiero es la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, regulada por la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702.

Al respecto, cabe preguntarnos ¿en qué consiste la utilidad del sistema financiero? Su función económica consiste en permitir asignar el ahorro a las necesidades de financiación (Zunzunegui, 2005). La eficiencia de esta función económica se produce al distribuirse entre los demandantes de fondos que sean capaces de crear el mayor valor económico; para lo cual, según Villegas y Villegas (Villegas, 2001), el mercado financiero debería cumplir las funciones siguientes:

• Determinar los precios de los instrumentos financieros.

• Proporcionar la liquidez necesaria para que los inversionistas puedan vender estos instrumentos y diversifiquen los riesgos que asumen.

• Reducir los costos de información y búsqueda entre todos los participantes del mercado.

• Proveer un marco institucional adecuado para preservar la estabilidad financiera.

• Fomentar la solvencia de las instituciones y de los intermediarios financieros.

• Promover el respeto de los derechos del consumidor financiero.

• Incentivar la movilización de ahorros y la asignación de estos de una manera eficaz, y proveer un sistema de pagos y compensación adecuado.

• Proveer los servicios antes descritos con el menor costo de intermediación.

Estos instrumentos financieros, son derechos patrimoniales transmisibles en el mercado financiero (Zunzunegui, 2005, pp. 170-171), que pueden ser:

- Monetarios: medios de pago útiles para satisfacer obligaciones pecuniarias.

- Valores negociables: instrumentos susceptibles de tráfico generalizado e impersonal.

- Derivados: instrumentos cuya negociabilidad se limita a la posibilidad de permitir contratar lo contrario para compensar la posición de riesgo asumida con el instrumento. (énfasis nuestro)

De modo que, estos medios de pago permitirían movilizar los activos financieros o efectuar transacciones amplias y variadas en el mercado financiero.

IV. LA REGULACIÓN LEGAL EN EL PERÚ

En nuestro ordenamiento jurídico, tanto la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (en adelante, la SBS), así como la entidad reguladora del sistema de mercado de valores, mercado de productos y sistema de fondos colectivos, a cargo de la Superintendencia de Mercado de Valores (en adelante, la SMV), han emitido comunicados planteando posiciones desfavorables frente a la posibilidad de regular las criptomonedas en el Perú, y advirtiendo a los usuarios sobre los riesgos en los que pueden incurrir al usarlas. Así también, enfatizan en que, al no estar controladas, pueden emplearse para lavado de activos, evasión tributaria u otras actividades ilegales.

Empero, la legislación peruana no prohíbe la realización de transacciones u operaciones con criptomonedas; por ende, es legal que las personas naturales o jurídicas las realicen. No obstante, también existe un vacío absoluto en su regulación, en tanto no se contempla un marco normativo que reglamente estas operaciones.

A fines de 2021, se presentó el proyecto de ley 1042/2021-CR (Congreso, 2021) que tuvo como título “Proyecto de ley marco de comercialización de criptoactivos”, el cual propuso medidas regulatorias para el mercado de criptomonedas.

Así, se propuso la creación del Registro Único de Plataformas de Intercambio de Criptoactivos (abreviado como RUPIC), en el que deberán inscribirse los prestadores de servicios de intercambio de criptoactivos y que sería administrado por las Cámaras de Comercio del país.

Sobre el proyecto, la SBS, al responder a la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso, estimó no estar de acuerdo con este proyecto, aunque sí consideraba muy importante seguir avanzando en el análisis de estas actividades y sus implicancias.

El proyecto de ley (SBS, 2022) hace énfasis en criptomonedas. Al respecto, la SBS destaca que los activos virtuales (en adelante, AV) pueden ser utilizados para distintas actividades, además de la compra y venta de criptomonedas, tales como pagos, compensación, inversión, recaudación de fondos, entre otras, usos que requieren ser también considerados como parte del análisis que requiere la regulación de este aspecto.

Asimismo, tiene como ámbito de aplicación a todas las entidades (pertenecientes al sistema financiero o no) que ofrecen el servicio de uso e intercambio de AV y criptomoneda a través de plataformas electrónicas. Al respecto, es preciso señalar que la SBS no tiene competencia sobre las empresas que realizan este tipo de actividades, salvo en lo que corresponda a la prevención y detección de lavado de activos (LA) y financiamiento del terrorismo (FT) y, cuando corresponda, en las operaciones que realicen las empresas que se encuentren bajo su supervisión.

Tal como lo señala el artículo 349 de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702, le corresponde a la SBS defender los intereses del público, cautelando la solidez económica y financiera de las personas naturales y jurídicas sujetas a su control, velando porque se cumplan las normas legales, reglamentarias y estatutarias que las rigen. Ello, en línea con el artículo 87 de la Constitución Política del Perú, que señala que la SBS ejerce el control de las empresas bancarias, de seguros, de administración de fondos de pensiones, de las demás que reciben depósitos del público y de aquellas otras que, por realizar operaciones conexas o similares, determine la ley.

En ese sentido, la SBS, por su naturaleza y funciones, no puede ser supervisora ni llevar el registro de las entidades que prestan el servicio de venta e intercambio de AV, toda vez que dicha actividad no es de intermediación financiera, ni implica una labor de cautela de solvencia de entidades que intermedian recursos, subraya el regulador.

Agrega que ello es distinto al caso de los bancos, cajas municipales, empresas de seguros, que captan depósitos o primas de seguros y emplean dichos recursos para realizar préstamos o inversiones, siendo la labor de la SBS cautelar la solvencia para que puedan responder a los depositantes por los montos depositados y, en el caso de empresas de seguros, cautelar porque puedan cumplir la cobertura de los siniestros.

Como se observa cuando los usuarios de las entidades supervisadas por la SBS dejan sus recursos en estas entidades, estas están obligadas a devolverles el monto depositado o cumplir sus obligaciones independientemente de lo que ocurra con los préstamos (que no se paguen) o inversiones (que caigan de valor). Esto es distinto a lo que se da en el caso de la inversión en AV, donde el usuario puede perder o ganar según como fluctúe el valor del activo virtual, de manera similar la inversión en instrumentos de renta variable de los mercados de valores.

Además, en el caso de los AV, la exposición de motivos del proyecto de ley señala que estos constituirían “dinero digital” ya que podrían usarse como medio de cambio, unidad de cuenta y depósito de valor (funciones propias del dinero), aunque no sería moneda de curso legal. Al respecto, consideramos que debe consultarse al Banco Central de Reserva su opinión sobre las implicancias que podría tener ello en la política monetaria, y si resulta apropiado considerar que en efecto estos tipos de activos pueden ser usados como “dinero digital” o equivalente a una moneda.

Por otro lado, tal como lo señala la exposición de motivos, un activo virtual suele tener fuertes fluctuaciones de valor. Por ello, los que usuarios invierten en estos activos para obtener rentabilidad de corto plazo, comportándose como una inversión especulativa (y no como un depósito bancario), siendo fundamental la transparencia de información a los inversionistas sobre los riesgos que implica dicha inversión, que puede ganar o perder dinero en estas operaciones, de manera similar a las inversiones que se dan en los mercados de valores. En este sentido, se recomienda contar con la opinión de la SMV sobre si estos activos se encuentran en su perímetro regulatorio y cuál es la legislación que le sería aplicable.

En tal sentido, por todo lo expuesto anteriormente, consideramos que el planteamiento de un Registro único de plataformas de intercambio de criptomonedas (RUPIC) no puede corresponder a la SBS por temas de naturaleza, funciones, perímetro regulatorio y competencia establecidas en la Ley General del Sistema Financiero, Ley N° 26702, y que asimismo deben de validarse con las autoridades correspondientes importantes definiciones acerca la naturaleza de dichos activos en el marco de sus respectivas competencias.

Ahora bien, el presidente ejecutivo de la Central Fiduciaria S.A. (Miguez, 2018), en su columna de LinkedIn, al recoger la Opinión 07-2018 publicada en la Gaceta Oficial 28663 de 27 de noviembre de 2018, señaló que la SMV establece que no existe normativa existente y vigente en materia bancaria y bursátil que regule esta actividad. Lo que más se acerca a esto es la regulación del Forex (Acuerdo N° 4-2013 de la SMV), pero la entidad hace la salvedad que dicha actividad solo se autoriza con respecto a monedas y divisas establecidas, sin incluir a las criptomonedas.

Así también refirió que la SMV reitera que no posee atribuciones legales para regular o supervisar las plataformas tecnológicas mediante las cuales se realizaría la actividad de intercambio de monedas virtuales o criptomonedas, por lo cual no podría expedir licencia o autorización alguna para ello. Estos tipos de monedas o divisas digitales, al no estar reguladas de momento en nuestro país, entraña riesgos para el público inversionista, riesgos señalados en un Comunicado de 25 de abril de 2018, que se resumen así:

• No cuentan con un marco legal ni se encuentran bajo supervisión o fiscalización alguna por un ente regulador.

• No tienen valor inherente, son intangibles y su circulación se da a través de la Internet.

• No cuenta con la aprobación ni regulación de una autoridad central.

• Son vulnerables al blanqueo de capitales.

• Son activos de alta volatilidad y especulativos.

• Existe un alto riesgo de fraude.

En esa línea de fundamento, señala que la SMV invoca a las disposiciones relevantes del Texto Único de la Ley del Mercado de Valores para recordar que las monedas (sean digitales o no) no son consideradas como valores dentro de la definición que le da a este concepto dicha Ley (Miguez, 2018).

Bajo esa premisa, la propia SMV emitió un comunicado alertando al público sobre este esquema digital, señalando entre sus fundamentos que, de acuerdo al artículo 2 de la Ley N° 30050, Ley de Promoción del Mercado de Valores (que fuera modificada por la cuarta disposición complementaria modificatoria del Decreto de Urgencia N° 013-2020, emitido en enero del 2020), toda publicidad o aviso sobre activos financieros que se encuentre bajo competencia de la SMV, el regulador de mercado de valores local, o de la SBS, el regulador financiero local, respectivamente, que se efectúe con el fin de obtener dinero del público a cambio de un retorno financiero, un derecho crediticio, dominial o patrimonial o de participación en el capital, o en las utilidades del receptor de los fondos, bajo cualquier modalidad, y que se realice en territorio nacional, empleando medios masivos de comunicación, como diarios, revistas, radio, televisión, correo, reuniones, redes sociales, servidores de internet ubicados en territorio nacional o en el territorio extranjero u otros medios o plataformas, solo podrá realizarse por sujetos autorizados o supervisados por la SMV o por la SBS (Valores, 2021).

En esa misma lógica, emitió otro comunicado advirtiendo sobre la adquisición de monedas virtuales o criptomonedas y la participación en esquemas conocidos como ICOs (SMV, 2021).

V. DINERO ELECTRÓNICO

A propósito de la pandemia de la COVID-19 y la imposibilidad de seguir con el intercambio económico tradicional y físico, el mercado financiero ha generado nuevos cambios y ha acelerado la digitalización en todos los sectores económicos. Así, el portal de noticias EY Law (Law, 2020) ha señalado que, en el mercado financiero peruano, se ha triplicado el uso de pagos móviles y cuadriplicado el uso de aplicaciones para pagos, así como los pagos sin contacto. Los nuevos actores, como las FinTech, son agentes claves en esta transformación y algunos ven al Perú como una gran oportunidad, pues el país tiene una brecha de inclusión financiera que alcanza al 60 % de la población. Sin embargo, la regulación debe adaptarse para no dejar pasar estas oportunidades y fomentar estos nuevos vehículos.

Tal es así que en el Perú existe la Ley del dinero electrónico, Ley N° 29985, y sus normas reglamentarias emitidas por la SBS, vigente desde el 2013. Estas normas permiten que el servicio de dinero electrónico sea prestado por entidades del sistema financiero y también por EEDEs (que no forman parte del sistema financiero).

Según estudios (Law, 2020), el uso del dinero electrónico, también conocido como billeteras digitales, se ha acelerado ya que se está utilizando masivamente para el pago de subsidios del Estado (bonos). Tiene un gran potencial para fomentar la inclusión financiera en el Perú pues podría atender a más de la mitad de los peruanos que no tienen una cuenta bancaria, incluyendo a micro y pequeños empresarios. A nivel normativo, falta permitir que las empresas emisoras de dinero electrónico sean parte del sistema de compensación electrónica de los bancos y flexibilizar las normas sobre licencias.

Para la líder de regulación financiera FinTech de EY Law, “el dinero electrónico resulta especialmente útil”. Es una alternativa que fue creada para evitar el uso de efectivo e impulsar la inclusión financiera para quienes no cuenten con una cuenta bancaria, pero si con un equipo móvil.

Igualmente, FinTech refiere que este mecanismo financiero tiene poca flexibilidad debido a los requisitos que se solicitan para ser emisor de dinero electrónico (EEDE). Algunos de ellos son la necesidad de tener un capital elevado (más de dos millones de soles), el cumplimiento de una extensa lista de reglas, la necesidad de contar con un fideicomiso (esta última exigencia fue suprimida hasta diciembre de este año), entre otras exigencias que hacen que las organizaciones extranjeras lo piensen dos veces antes de comenzar operaciones de este tipo en el país (Andina, 2022).

Según el portal financiero peruano (SBS W.p.), el dinero electrónico es el dinero almacenado en soportes electrónicos, tales como teléfonos móviles (celulares) o tarjetas prepago, los cuales se encuentran asociados a una cuenta de dinero electrónico cuyo titular es el contratante; así, existen dos tipos de cuentas:

a) Cuentas simplificadas

• Cada transacción no puede ser superior a S/ 1 537.50 (1.5 RMV).

• El saldo de todas las cuentas de dinero electrónico pertenecientes a un mismo titular, en una misma empresa emisora, no puede ser superior a S/ 3 075.00 (3 RMV).

• Las conversiones a dinero electrónico acumuladas en una misma empresa emisora, no pueden exceder el monto de S/ 3 075.00 (3 RMV) en un mes.

• Las transacciones acumuladas en una misma empresa emisora (conversión, trasferencias, pagos, etc.) no pueden exceder el monto de S/ 6 150.00 (6 RMV) en un mes.

• Solo pueden abrirse en moneda nacional y utilizarse dentro del país.

Cabe precisar que los límites señalados se encuentran en función del valor de la Remuneración Mínima Vital (RMV), que actualmente es de S/ 1 025.00. Esto permitirá mantenerlo vigente a lo largo del tiempo.

b) Cuentas generales

Aquellas que no cumplen con las características de las cuentas simplificadas, actualmente no están sujetas a ningún límite.

Por otra parte, además del dinero electrónico cuya regulación en nuestro país va dando pasos agigantados, en el Perú también está vigente otro mecanismo financiero, cual es el crowdfunding, cuyo reglamento ha sido aprobado por la SMV a través de la Resolución de Superintendente N° 045-2021-SMV/02. Así, según el portal de análisis del mercado legal latinoamericano en español (LexLatin, 2021), la SMV otorgó la primera autorización de financiamiento participativo a Finsmart, una empresa de crowdfactoring y que, en palabras de Jacqueline Escobar,

El obtener la autorización de organización implica que los accionistas fundadores de una sociedad administradora de crowdfunding financiero han logrado superar el primer filtro del regulador, sustentando la solvencia económica y la idoneidad moral necesarias para crear una empresa que será regulada y supervisada por la SMV.

Fuente: EY Perú.

VI. MÉTODO DE PAGO ACEPTABLE O NO EN EL DERECHO PERUANO

Conforme lo prescribe el artículo 1156 del Código Civil[1], uno de los principales modos por las cuales se extingue una obligación en nuestro ordenamiento civil peruano es a través del pago o cumplimiento por la pérdida de la cosa debida, de manera que el pago es considerado como la forma natural de extinción de la obligación.

Para el profesor Walter Gutiérrez (2020), el pago y cumplimiento son sinónimos; tanto en lenguaje técnico como en lenguaje vulgar suelen ser usados indistintamente y a menudo el pago suele ser definido apelando al cumplimiento, y este, a su turno, es definido como la ejecución de la prestación. Al respecto, el referido profesor recuerda que el artículo 865 del Código Civil y Comercial argentino, refiriéndose a esta figura, prescribe: “pago es el cumplimiento de la prestación que constituye el objeto de la obligación”. Sin embargo, no hay cumplimiento y tampoco pago si no concurren en la ejecución de la conducta debida los principios de identidad, integridad y oportunidad de pago[2].

El artículo 1220 del Código Civil peruano recoge los principios de identidad e integridad del pago. El primero responde a qué es lo que debe pagar/cumplir, el segundo responde a con cuánto se debe pagar/cumplir. Ejemplo: Si me obligo a entregar papas, cumpliré la obligación siempre y cuando entregue papas y no otra prestación de dar, como sería entregar camotes. Si me obligo a entregar 50 000 soles, cumpliré la obligación siempre y cuando entregue el monto exacto indicado y no uno menor (45 000 soles). La integridad supone la indivisibilidad de la prestación (Arnau Moya, 2009).

En esa línea de fundamento, el artículo 1220 del Código Civil recoge estos principios, pues de acuerdo con esta norma se entiende efectuado el pago solo cuando se ha ejecutado íntegramente una prestación (Osterling Parodi y Castillo Freyre, 2008).

De lo expuesto, y tomando en consideración estos argumentos doctrinarios para los efectos del presente análisis, si bien es cierto que contamos con una regulación legislativa como es el caso del dinero electrónico, esta ley que surgió en pandemia lo único que facilita son las transacciones a través de soportes electrónicos por el uso de los equipos móviles o tarjetas que estén asociadas a una cuenta electrónica cuyo titular es el beneficiario. Este mecanismo financiero gracias al dinero electrónico, cuyo uso actualmente viene siendo masivo y de gran beneficio para toda la comunidad, no extiende sus efectos a las criptomonedas o al propio bitcoin debido a que no es una moneda que sea fiable para el intercambio de bienes y servicios, habida cuenta que no tiene respaldo institucional y personal, porque no hay un emisor de por medio, razón por la cual, debido a esa falta de confianza no encuentra regulación expresa en nuestro ordenamiento, por eso es que, no podemos arribar a la conclusión de que a través del uso de las cripto se puedan canalizar o extinguir obligaciones o créditos entre particulares o entidades públicas.

De modo que sería una imposibilidad jurídica que se sostenga que, a través de su uso, se pueda dar cumplimiento o imputar el pago respecto de una deuda u obligación en nuestra legislación civil, pudiendo incluso tornarse de nulidad en caso un hecho de esta naturaleza acontezca en nuestro medio.

CONCLUSIONES

Por las razones expuestas, si bien las criptomonedas son una forma de oportunidad de negocios para muchos actores del sector comercio o empresarial y hasta para personas que pretenden obtener resultados económicos para descentralizar el dinero, lo cierto es que su uso es tan masivo como riesgoso; motivo por el cual, los entes del sector regulador (Banco Central de Reserva, SBS y SMV) tienen que intervenir y plantear una política de supervisión y regulación adecuada al respecto que apueste por las medidas menos gravosas posibles, a fin de evitar ahogar el desarrollo de una tecnología disruptiva y en proceso de maduración.

Adicionalmente, debemos tener en cuenta que el uso de las criptomonedas o el bitcoin, si bien podrían ser una medida “legítima” para reducir costos de transacción y solventar deudas como consecuencia de la diversificación como “medio de pago”, no es menos cierto que podrían ocasionar riesgos en los agentes de cambio tanto más que la SBS no es ni puede ser competente sobre las empresas que no pertenecen al sistema financiero y que realizan actividades de intercambio.

Por otra parte, si queremos materializar esta moneda digital a través de nuestra legislación, es importante también precisar que estas deben tener un respaldo técnico y financiero, como contener una sólida regulación eficaz y útil para evitar la comisión de acciones delictivas como lavado de activos y financiamiento al terrorismo.

REFERENCIAS BIBLIOGRÁFICAS

Andina. (13 de junio de 2022). Obtenido de https://andina.pe/agencia/noticia-conozca-todo-sobre-dinero-electronico-para-prevenir-contagio-covid19-801346.aspx

Arnau, F. (2009). Lecciones de Derecho Civil II: Obligaciones y contratos. Valencia, Universitat Jaume I.

Avatrade. (s.f.). Obtenido de https://www.avatrade.es/forex/criptomonedas

Blogs EOI. (mayo de 2012). Obtenido de https://www.eoi.es/blogs/madeon/2012/12/05/redes-de-mercadeo/

Congreso. (20 de diciembre de 2021). Obtenido de https://wb2server.congreso.gob.pe/spley-portal-service/archivo/OTM0MA==/pdf/PL0104220211220

Consejo de la Unión Europea (2016). Propuesta de directiva del Parlamento Europeo y del consejo por el que se modifica la Directiva (UE) 2015/849 sobre la prevención del uso del sistema financiero con fines de lavado de dinero o financiación del terrorismo y modificación de la Directiva 2009/101/CE. Obtenido de: https://data.consilium.europa.eu/doc/document/ST-10678-2016-INIT/en/pdf

El Bitcoin.org. (27 de mayo de 2011). Obtenido de https://elbitcoin.org/que-es-un-bitcoin/

Gestión Perú. (Octubre de 2022). Obtenido de https://gestion.pe/economia/mercados/bitcoin-supera-los-us-20000-pone-fin-a-caida-de-dos-semanas-noticia/

Gestión Perú. (octubre de 2022). Obtenido de https://gestion.pe/tu-dinero/finanzas-personales/bitcoin-inversion-se-reduce-economia-desafiante-noticia/

Gutierrez, W. (2020). Código Civil comentado (4ª ed., Vol. Tomo VI). Lima, Perú: Gaceta Jurídica.

Law, E. (setiembre de 2020). EY Law-Servicios Legales. Obtenido de https://www.ey.com/es_pe/news/2020/10/actores-financieros-digitales-regulacion-preparada

LexLatin. (10 de setiembre de 2021). LexLatin. Obtenido de https://lexlatin.com/entrevistas/crowdfunding-peru-primera-autorizacion#:~:text=Luego%20de%20cuatro%20meses%20de,Finsmart%2C%20una%20empresa%20de%20crowdfactoring

Miguez, F.S. (27 de noviembre de 2018). LinkedIn. Obtenido de https://www.linkedin.com/pulse/superintendencia-del-mercado-de-valores-emite-opini%C3%B3n-sucre-miguez/?originalSubdomain=es

Osterling, F. y Castillo, M. (2008). Compendio de derecho de las obligaciones. Lima: Palestra.

SBS. (9 de febrero de 2022). Portal SBS. Obtenido de https://www.sbs.gob.pe/Portals/0/jer/opinion_proy_leg/2022/2-OFICIO-N-05294-2022-SBS-PL-1042.pdf

SBS. (2022). SBS. Obtenido de https://www.sbs.gob.pe/usuarios/informacion-financiera/dinero-electronico

SMV. (2021). SMV. Obtenido de https://www.smv.gob.pe/Uploads/Comunicado_Criptomonedas_ICO.pdf

SMV. (noviembre de 2021). Superintendencia de Mercado de Valores. Obtenido de https://www.smv.gob.pe/uploads/COMUNICADO%20ICOS%2021_11_2.pdf

Valores, S. d. (2021). SMV. Obtenido de https://www.smv.gob.pe/Uploads/Comunicado_Criptomonedas_ICO.pdf

Villegas, C. &. (2001). Aspectos legales de las finanzas corporativas. Madrid: Dykinson.

Zunzunegui, F. (2005). Derecho del mercado financiero (3ª ed.). Madrid: Marcial Pons.

__________________

* Abogado. Árbitro inscrito en el Renace - Minjusdh. Miembro de la nómina de árbitros de la Association Dispute Resolutions Perú. Miembro del Centro de Arbitraje Concilium XXI de la Asociación Civil Navarro Bernaola. Miembro del Instituto Peruano de Investigación Jurídica y Cibernética - IPIJC. Afiliado a la Asociación Iberoamericana de Derecho Privado - AIDPP. https://orcid.org/0000-0002-6098-3542

[1] Código Civil

Artículo 1156.- Imposibilidad de prestación sin culpa de las partes.

Si la prestación resulta imposible sin culpa de las partes, la obligación del deudor queda resuelta. El deudor debe devolver en este caso al acreedor lo que por razón de la obligación haya recibido, correspondiéndole los derechos y acciones que hubiesen quedado relativos a la prestación no cumplida.

[2] El artículo 867 del Código Civil y Comercial argentino establece que: “El objeto del pago debe reunir los requisitos de identidad, integridad, puntualidad y localización”.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe