La cesión de crédito. Revaloración de la comunicación al deudor cedido

Jesús David VÁSQUEZ VIDAL*

TEMA RELEVANTE

El autor critica la inscripción de la cesión de créditos en el Registro, pues perjudica al deudor al obligarlo a averiguar quién es su acreedor inscrito, con los gastos que ello genera, cuando lo correcto sería que el cedente se lo comunique. Así, afirma que el registro debería operar para otorgar publicidad y seguridad sobre la transferencia del crédito a terceros y no al deudor, por lo que sería ideal un sistema mixto entre la notificación de la cesión para el deudor y el registro para otorgar seguridad a terceros.

MARCO NORMATIVO

• Código Civil: arts. 1215 y 1216.

• Ley de la Garantía Mobiliaria, Ley N° 28677 (01/03/2006): art. 27.

INTRODUCCIÓN

No cabe duda que en las sociedades modernas los derechos personales ocupan un lugar preeminente como fuentes portadoras de riqueza1, razón por la cual, todo sistema jurídico debe implementar una regulación que permita la rápida, eficiente y segura circulación de esta clase de derechos, esto es, establecer un marco normativo adecuado, para el mecanismo utilizado en los diferentes sistemas jurídicos a fin de lograr la transferencia de los derechos personales, a saber, la cesión de créditos.

Si bien las normas que regulaban la cesión de créditos han estado por mucho tiempo en el Código Civil, la más reciente evolución que ha sufrido esta figura, ha significado que uno de sus aspectos más importantes se encuentre previsto en una ley especial, circunstancia que ha causado una verdadera conmoción en las ideas básicas en las que históricamente la sustentaba.

En efecto, la Ley de la Garantía Mobiliaria (LGM) en su artículo 27, regula actualmente el supuesto de hecho de la concurrencia de cesionarios, el que ha trastocado íntegramente el régimen de circulación de los créditos, al establecer una regla de eficacia absoluta del acto de cesión inscrito, por sobre cualquier transferencia previa, inclusive, por sobre la cesión notificada al deudor. Esto se ha dado, precisamente, como consecuencia lógica del presupuesto del que partió la reforma del íntegro sistema de garantías mobiliaria, consistente en creer que la publicidad registral es, a priori y en cualquier caso, el mejor mecanismo de oponibilidad de derechos frente a terceros2. Lo cual, desde nuestra perspectiva, constituye un gravísimo error, ya que la publicidad registral no es más que una envoltura formal, que debe adaptarse a la naturaleza del derecho al que sirve, sin perjudicar los intereses legítimos que giran en torno al fenómeno jurídico publicitado y, particularmente, en la transmisión de un crédito, donde lo que se transfiere o circula –en realidad– no es un bien cualquiera, sino una íntegra relación obligatoria3 que, como expresa magistralmente Díez-Picazo, es: “[u]n pedazo o corte de vida social, que aparece perfectamente organizado dentro del ordenamiento jurídico por un especial principio jurídico y por una especial función económica o social, que está llamado a realizar”4.

Por esta razón, la presente investigación tiene la finalidad el develar los gravísimos errores en los que ha incurrido la LGM al regular la publicidad registral de la cesión de créditos y señalar las pautas para dar a esta los límites que verdaderamente deberían corresponderle. Con tal finalidad, partiremos inicialmente de un estudio histórico y comparativo sobre los mecanismos de oponibilidad y publicidad registral de los derechos personales en los sistemas jurídicos más importantes del mundo, para después analizar el supuesto de hecho de la concurrencia de cesionarios en la LGM y los efectos que la publicidad registral de la cesión de créditos tiene en nuestro sistema jurídico.

Finalmente, analizaremos los principales problemas de los que adolece nuestra legislación actual, con respecto a nuestro objeto de estudio, y plantearemos algunas ideas imprescindibles que, desde nuestra perspectiva, deberían guiar una eventual reforma legislativa.

I. ANTECEDENTES COMPARATIVOS SOBRE LA TUTELA DE LAS POSICIONES JURÍDICAS AFECTADAS EN LA TRANSMISIÓN DE LOS DERECHOS DE CRÉDITO Y LA PUBLICIDAD REGISTRAL

Como ya lo hemos adelantado en la introducción, cuando se transfiere un crédito circula, propiamente, una íntegra relación obligatoria y con ella la posición del deudor a cargo de la prestación. Razón por la cual, en la transferencia de este tipo de derechos se interrelacionan mínimamente tres esferas de intereses5, a saber, la del acreedor-cedente, la del nuevo acreedor-cesionario y la del deudor cedido, las cuales merecen ser tomadas en cuenta y tuteladas cuando se pretenda regular el delicado entramado de relaciones jurídicas que existen al interior de este fenómeno circulatorio. Pero, esta idea de tutelar las tres posiciones jurídicas que entran en juego durante la transferencia del crédito y, especialmente, la posición del sujeto que no ha intervenido en el acto de cesión –es decir, la del deudor–, ha estado presente en toda la evolución del mecanismo de transmisión de los créditos, remontándose en los siglos desde el Derecho Romano y conservándose entre las reglas básicas que delinean sus contornos en los ordenamientos jurídicos modernos.

Así, en el Derecho Romano donde no llegó a concebirse la transmisión del crédito a título particular6, se utilizó fundamentalmente el mecanismo jurídico del procurator in rem suam7 –que encarna la más primitiva idea de cesionario8–, si bien se presentaba en juicio como un representante del cedente con interés propio, ya que podía hacer suyo lo cobrado, a través de una actio utilis o acción propia, solamente quedaba liberado del riesgo de que su aparente cedente-mandante no revocara el poder, recibiera la prestación o modificara el vínculo obligatorio después de la litis contestatio, momento a partir del cual el crédito podía considerarse enteramente “suyo”. Un paso adicional, y determinante, se dio cuando a este aparente “cesionario-mandatario” se le otorgó la facultad de notificar al deudor del crédito con el acto de “apoderamiento”, a lo que se denominó la denuntiatio9, con el efecto fundamental de que el deudor ya no podía pagar, modificar o extinguir el vínculo obligatorio con actos en los que interviniera el cedente-mandante, tales como una condonación, compensación o cualquier otro. En otras palabras, para efectos prácticos, el procurator in rem suam se convertía en el nuevo titular del crédito.

El diseño de esta figura romana, que hunde sus raíces en una visión esencialmente práctica del fenómeno jurídico que tiene lugar en la circulación de un crédito, en donde tres esferas de intereses se hallan implicadas, es el basamento de las futuras regulaciones en los códigos decimonónicos e, inclusive, en los más recientes tratados internaciones que versan sobre la circulación de los créditos.

Así, en el sistema francés, para que los actos de disposición sobre el crédito produzcan efectos contra el deudor del crédito enajenado o contra terceros distintos a este, necesariamente debe realizarse un acto posterior al acuerdo, consistente en la notificación10. Por ejemplo, en materia de cesión de créditos el artículo 1690 del Code Civil, taxativamente dispone la notificación al deudor cedido para que la cesión tenga efectos11, reconociendo, además, en su artículo 1961, el derecho del deudor a liberarse de la obligación si paga al cedente antes de efectuada la notificación. Régimen que se replica para otros actos de disposición sobre el crédito, tal como la prenda sobre créditos, donde conforme al artículo 2075 del Code, la pignoración del crédito no se considera realizada sino hasta que se haya “notificado al deudor del crédito dado en prenda”. En consecuencia, como correctamente se ha expresado, en el sistema francés: “[l]a notificación constituye, por lo tanto, el momento decisivo: fija definitivamente, respecto al cesionario, la situación que para él resulta de los actos realizados por el cedente. No solo impide que este, por medios de actos posteriores, afecte el valor del crédito, sino que también impide que puedan variarse, en perjuicio del cesionario las consecuencias de las relaciones jurídicas que habían existido entre el deudor y su primitivo acreedor”12. Por esta razón, los Mazeaud son enfáticos en afirmar que en el conflicto que oponga a diferentes cesionarios debe triunfar: “[a]quel cuya cesión haya sido primeramente objeto de una de las medidas de publicidad del artículo 1690 del Código Civil”13, a saber, la notificación o la “aceptación”.

La idea de proteger al deudor cedido, a través de la comunicación del acto de transmisión, no es exclusiva del Derecho francés, sino que adquiere una particular importancia en el Código Civil alemán (BGB), donde si bien el crédito por el solo acuerdo de cesión se transmite inmediatamente al cesionario (§ 398 del BGB), la esfera jurídica del deudor está expresamente protegida en los §407 y §40814, los cuales giran en torno a la idea directriz de que el deudor, al no intervenir en la transmisión del Derecho, puede legítimamente desconocerla en absoluto, circunstancia que no lo perjudica. En este sentido, el §407 establece que si el deudor antes de tener noticia de la cesión, realiza algún acto referido al crédito con el antiguo acreedor (pago, transacción, compensación, etc.), podrá oponérselo al nuevo acreedor (cesionario) liberándose del vínculo obligatorio15. Salvo que el cesionario pruebe que el deudor sabía la cesión. Esta regla de protección al deudor se extiende al §408, que alude al conflicto que se presenta cuando el deudor cedido, desconociendo la primera cesión, ejecuta la prestación a favor de un segundo pseduo-cesionario o realiza con este algún negocio relativo al crédito. En efecto, cuando estamos ante cesiones múltiples, el BGB protege la esfera de intereses del deudor cedido que, desconociendo la primera transferencia, podría ejecutar la prestación a favor de un tercero que aparenta ser el acreedor. En estos casos, de acuerdo al ordenamiento alemán, si bien no existe cumplimiento, ya que el primer cesionario es el único legitimado a recibir el pago y no los siguientes pseudo-cesionarios, pese a ello el deudor que ejecutó la prestación se liberaría del vínculo obligatorio16. Salvo que el cesionario pruebe, fehacientemente, que el deudor tenía conocimiento suficiente y digno de crédito de la primera transferencia efectuada.

A su vez, en el sistema italiano, el Codice Civile de 1942 establece que para la eficacia de la cesión –es decir, para que el crédito entre en la esfera jurídica del adquirente y este sujeto pueda ejercitar las facultades inherentes al derecho– se requiere de un hecho adicional consistente en la denominada “aceptación” o “notificación” al deudor cedido (art. 1264 del CC italiano). Asimismo, el segundo párrafo de este último artículo del Codice Civile, regula el supuesto en el cual el deudor cedido no se libera de la obligación si ejecuta la prestación a favor del acreedor cedente, si es que conocía inequívocamente la existencia de un acuerdo de cesión sobre el crédito. Esto implica que si no estaba enterado, de una manera segura e indubitable, sobre el acuerdo de cesión se liberará del vínculo obligatorio, no porque se haya realizado el pago de buena fe a un acreedor aparente, sino porque se ha pagado al verdadero acreedor al no haberse perfeccionado la transferencia. Asimismo, tomando en cuenta que en este sistema, el crédito no se transfiere sino hasta que haya sido notificada o aceptada por el deudor cedido17, el artículo 1265 del Codice establece que cuando el crédito ha constituido objeto de varias cesiones a personas diversas, prevalece la cesión notificada primeramente al deudor o aquella que ha sido aceptada por el deudor, por acto de fecha cierta, aun cuando la misma sea de fecha posterior. Siendo esta regla extensible a la constitución de usufructo o de prenda sobre el crédito. Resulta evidente que esta regulación también ha sido construida cautelando la posición del deudor cedido, con base en dos pilares fundamentales, a saber: i) el derecho que este sujeto tiene a no verse afectado en su situación jurídica por el acto de disposición; y, ii) a liberarse de la deuda pagando a quien se presenta como el sujeto legitimado a recibirla, sin que tenga que hacer ulteriores indagaciones.

Esto también puede apreciarse en el sistema español, en donde si bien el acto de cesión es perfectamente eficaz por el solo hecho de su celebración18, exigiéndose que se adapte al tipo negocio que le sirve de base (compraventa, donación, etc.)19, según el artículo 1527 de su Código Civil, el deudor, que antes de tener conocimiento de la cesión satisfaga al acreedor, quedará libre de la obligación, lo cual ha sido calificado como un especial supuesto de liberación por pago a un acreedor aparente20, ya que no puede ser reputado como un pago legítimo el realizado al cedente21. Así, la cesión es plenamente eficaz desde el momento de su celebración y, por lo tanto, el cesionario adquiere inmediatamente el derecho y, lógicamente, la legitimidad exclusiva de recibir el pago. En este caso, la liberación del obligado descansa sobre la protección del interés del deudor, de su confianza en la apariencia jurídica, la falta de conocimiento de la cesión22 y su derecho a liberarse de la obligación.

Saliéndonos del mundo del civil law, vamos a encontrar que en los sistemas influenciados del common law, la protección de los intereses del deudor cedido también juega un rol determinante en las operaciones donde un acto de disposición sobre el crédito tiene lugar. Así, en el Derecho inglés la norma más importante en cuanto a la transmisión de los derechos incorporales, entre los cuales tiene un rol preeminente el crédito, es la sección 136 de la Ley del Derecho de Propiedad, por la cual se permite la cesión absoluta por el cedente de esta clase de derechos personales, siempre que se haga por escrito y con notificación al deudor23. Así, inclusive, si han existido varias cesiones, el deudor puede liberarse de responsabilidad pagando a favor del cesionario que le comunique primero la cesión24.

A su vez, en el Derecho norteamericano, el artículo 9 del Código Uniforme de Comercio (Uniform Commercial Code o UCC25) en su § 9-406 regula el supuesto de liberación del deudor de una cuenta (crédito) antes de la notificación de la cesión y la prueba de este acto de disposición efectuado sobre un crédito. Frente a la transferencia del crédito, el UCC no pasa por alto la existencia inexorable de tres centros de intereses que deben ser considerados, entre los cuales resalta la posición del deudor cedido, quien no puede ser perjudicado por un acto disposición sobre el cual no tiene ningún control. Por esta razón, el UCC, aproximándose inevitablemente a las soluciones establecidas en los Códigos Civiles europeos, protege la posición del deudor cedido mediante la notificación efectiva que deben realizar el cesionario o el cedente acompañando una prueba razonable de la existencia de la cesión, lo cual no hace sino reconocer el derecho esencial del deudor de liberarse de la obligación manteniendo inalterada su posición jurídica. Empero, entre los eventuales cesionarios, que pretendan adquirir el crédito, la transferencia se entenderá perfeccionada solamente cuando sea comunicada e inscrita en registro personal de deudores, es decir, es utilizada esencialmente como un mecanismo de oponibilidad frente a terceros26 (UCC § 9-109.(a).(3).). Cabe aclarar que el registro creado por el UCC difiere sustancialmente de un registro jurídico de bienes, tal como lo entendemos en estas latitudes27.

Fuertemente influenciado por el sistema del UCC norteamericano, se encuentra la Ley Modelo Interamericana sobre Garantías Mobiliarias de la OEA, aprobado en el CIDIP-VI de 200228, según la cual, cuando un crédito es usado a efectos de garantizar otro crédito de otra relación obligatoria, se produce una conjunción de tres centros de intereses, posiciones o situaciones jurídicas-subjetivas. La del deudor garante, constituyente de la garantía y acreedor del crédito afectado, la del acreedor asegurado, que es el titular del derecho de garantía y acreedor del crédito asegurado y, finalmente, la posición del deudor del crédito afectado, que responde después de la constitución de la garantía frente a dos sujetos, a saber: hacia el Deudor Garante en su condición de titular del crédito (acreedor) y hacia el Acreedor Asegurado como titular de un garantía mobiliaria sobre el crédito, el cual tiene un derecho preferente para recibir la prestación. Siendo que, la posición de este último sujeto está cuidadosamente protegida en el Capítulo III de la Ley Modelo en los artículos 13 al 19. En este sentido, para que sea oponible al Deudor del crédito la existencia de un Acreedor Garantizado o un nuevo acreedor (cesionario) hacia quien ejecutar la prestación a su cargo, deberá previamente notificársele con el acto de disposición. Razón por la cual, el artículo 17 de la Ley Modelo le otorga al deudor del crédito el derecho de liberarse de la obligación pagando al acreedor originario (deudor garante) antes de tener un conocimiento indubitable de la cesión efectuada, mientras que el artículo 18 de la Ley Modelo, en el supuesto de los actos de disposición múltiples, le otorga el derecho a liberarse ejecutando la prestación “de conformidad con las instrucciones enunciadas en la primera notificación recibida”.

Sin embargo, la Ley Modelo establece una clara diferencia de tratamiento entre los sucesivos acreedores asegurados con un mismo crédito (eventuales cesionarios), quienes son terceros que no están integrados originalmente a las relaciones jurídicas existentes entre el Deudor del Crédito, el Deudor Garante y el Acreedor Asegurado. Así para la oponibilidad de la garantía mobiliaria a terceros, se requiere la inscripción registral de la afectación, como lo establece literalmente el artículo 14 de la Ley Modelo, según la cual: “Se dará publicidad a una garantía mobiliaria otorgada por un Deudor Garante sobre Créditos debidos al Deudor Garante, por medio de su inscripción registral”. En este sentido, según el artículo 3429 de la Ley Modelo, la inscripción es considerada como el mecanismo principal para otorgar publicidad –y plenos efectos– al derecho constituido. Como resulta evidente, esta disposición no resulta aplicable al Deudor del crédito.

Así también, en el Convenio sobre la Ley aplicable a las obligaciones contractuales de Roma30 (en adelante CR), no se ha dejado de proteger la posición del deudor cedido ante una eventual transmisión del crédito. En este sentido, Francisco J. Garcimartín Alférez e Iván Heredia Cervantes, comentando el artículo 12 del CR sostienen que: “En algunos ordenamientos el problema de la doble cesión y los conflictos de prioridad entre cesionarios se considera una cuestión relativa a la transferibilidad del crédito y no una cuestión de naturaleza real, al entenderse que una vez cedido el crédito, el cedente ya no posee ningún tipo de derecho sobre él y por lo tanto no podría transferirlo de nuevo, lo que podría inducir a pensar que estas cuestiones quedarían incluidas dentro del ámbito de aplicación del CR y que su regulación correspondería al artículo 12.231, tal interpretación debe, sin embargo, ser rechazada. Como ya hemos señalado, la función del artículo 12.2. es una función de protección de la posición del deudor, y, por lo tanto, el elenco de cuestiones por él reguladas debe limitarse a lo estrictamente necesario para garantizar que el marco de los derechos y obligaciones del debitor debitoris no se vea alterado como consecuencia de la incertidumbre asociada a la existencia de más de un cesionario, manteniendo inmutables las condiciones en las que quedaría liberado de su obligación. De esta forma, lo que realmente importa para el deudor en los supuestos de doble cesión no es pagar al verdadero propietario sino tener la certeza de que quedará liberado de la deuda”32.

También vamos a encontrar que en la Convención de las Naciones Unidas sobre la Cesión de Créditos en el Comercio Internacional (abierta a la firma de todos los Estados en la Sede de las Naciones Unidas en Nueva York, hasta el 31 de diciembre de 2003) en sus artículos 15 al 18 establecen normas que tutelan la posición del deudor de una obligación dineraria ante la cesión de un crédito33 de carácter internacional34, las cuales esencialmente están encaminadas a mantener la inmutabilidad de la obligación35, a que se le notifique la cesión en un idioma que razonablemente pueda entender36 y su derecho a liberarse de la obligación efectuando el pago conforme al contrato originario antes de la notificación37. Asimismo, ante las cesiones múltiples del derecho de crédito por el mismo cedente, el deudor queda liberado de su obligación haciendo el pago de conformidad con la primera notificación que reciba38. Sin embargo, la prelación entre los cesionarios, en el caso de que el deudor aún no ejecute la prestación, se determina en función del orden en que se hayan inscrito en el registro, previsto en la Sección II del Anexo de la Convención, y de no haberse inscrito ninguna de las cesiones, el orden de prelación se determina en función del orden de celebración de los respectivos contratos de cesión39.

Inclusive, entrando de lleno en un contrato de índole mercantil y de carácter internacional, que implica la transferencia masiva de créditos como es el factoring internacional, tenemos que la Convención de Unidroit sobre Factoring Internacional (en adelante la CUFI), establece que la cesión de créditos no implica perjuicio alguno para el deudor del crédito cedido (incs. 1. y 2. del art. 9)40 y que debe ser notificada a los deudores (literal c del numeral 2 del art. 2). En este sentido, el artículo 8 de la CUFI, en su inciso 1, establece que el deudor quedará obligado a pagar al cesionario, solamente si el deudor no tiene conocimiento de un derecho preferencial que asista a cualquier otra persona de recibir el pago y si la notificación por escrito de la cesión: a) es hecha al deudor por el proveedor o por el cesionario conforme a un poder conferido por el proveedor, b) identifica en forma razonable los créditos cedidos al cesionario a quien o por cuenta de quien el deudor debe efectuar el pago y, c) se refiere a créditos que se originan en un contrato de compraventa de mercaderías celebrado en el momento en que la notificación es hecha o antes de ese momento. Así, conforme al inciso 2. de este mismo artículo el pago del deudor al cesionario liberará al deudor si se hace conforme a las instrucciones antes detalladas –a), b) y c)–, sin perjuicio de cualquier otra forma de pago que pueda también liberar al deudor41.

Como puede apreciarse en los sistemas jurídicos más importantes del mundo y en los convenios supranacionales que regulan la transferencia de diversas situaciones crediticias, siempre la posición del deudor del crédito cedido es protegida con base, fundamentalmente, en las siguientes líneas directrices:

i) Que la cesión del crédito celebrada entre el cedente y el cesionario debe ser le notificada mediante una comunicación que acredite indubitablemente la legitimidad del nuevo acreedor;

ii) El derecho del cedido a que su posición jurídica no sea alterada en su perjuicio;

iii) Que pueda oponer todas las excepciones, vicios y derechos existentes a su favor hasta que el momento de la notificación de la cesión;

iv) Su derecho a ejecutar la prestación liberándose de la obligación a favor de quien originalmente era su acreedor (cedente) antes de la notificación de la cesión; y,

v) Liberarse, también, ejecutando la prestación al cesionario que primero haya notificado la cesión, precisamente, porque no se puede imponer al deudor la carga de averiguar quién es titular actual del crédito.

Una posición absolutamente distinta asumen los cesionarios concurrentes en el supuesto de las cesiones múltiples del derecho de crédito. Toda vez que los subsiguientes cesionarios son terceros con respecto al primer acto de cesión y con respecto a la relación obligatoria que ha circulado. Esto amerita repensar el mecanismo de oponibilidad o prelación entre dos o más cesiones que concurren sobre un mismo crédito, toda vez que no se puede “notificar” a todos aquellos que pretendan adquirir el derecho, precisamente porque, a diferencia del deudor cedido, los eventuales cesionarios concurrentes son terceros indeterminados.

En este sentido, las soluciones más comunes que se han establecido en los diversos ordenamientos jurídicos han variado fundamentalmente entre preferir al cesionario que haya celebrado el primer negocio de cesión (como los sistemas alemán y español), y aquellos que prefieren al cesionario que notificó primero la cesión al deudor (como los sistemas francés e italiano). Empero, en cualquiera de estos sistemas existe un problema relativo a la desprotección del tercer adquirente de buena fe del crédito, quien no tenía posibilidad alguna de saber si con anterioridad ya se había celebrado un acto de cesión o que el deudor cedido ya había sido notificado con aquel acto de transferencia. En cualquier caso, el sacrificio del segundo adquirente de buena fe resultaba razonable en la época de las grandes codificaciones, precisamente, porque no se contaba con la tecnología adecuada para publicitar las situaciones crediticias a un bajo costo y con rapidez. Circunstancia que actualmente ha sido superada gracias al avance de la informática y el rol determinante que juega en los sistemas registrales.

Por esta razón, la posición de los eventuales adquirentes se halla adecuadamente tutelada, cuando se pone a disposición de ellos un sistema de publicidad registral –a bajo costo y de gran rapidez– que les permita consultar la existencia de un acto de disposición anterior y, además, alcanzar preferencia ante cualquier otro acto de cesión. Esta posibilidad se crea, esencialmente, por los avances de la tecnología informática42 de publicitar registralmente y de manera casi infinita, las transferencias de las situaciones jurídicas personales, la cual ha sido aceptada por los sistemas jurídicos dominantes y los convenios supranacionales, como ya hemos explicado. Sin embargo, surge la interrogante relativa a: ¿Cómo debe organizarse jurídicamente la publicidad registral de la cesión de créditos? Esto, precisamente, será estudiado en las siguientes secciones.

II. LA CONCURRENCIA DE CESIONARIOS EN EL ARTÍCULO 27 DE LA LEY DE GARANTÍAS MOBILIARIAS

Es evidente que frente a los créditos puede cumplirse un ciclo circulatorio similar al que ocurre con otras clases de derechos patrimoniales, es decir, pueden transmitirse íntegramente, darse garantía e inclusive constituirse usufructo sobre ellos43. Sin embargo, no debemos olvidar que el crédito solamente representa el lado activo de una íntegra relación obligatoria que circula con cualquier acto de disposición que lo afecte44. Así, ver al crédito como un “activo” o “cosa” cualquiera no solamente es una ficción, sino un peligroso error45.

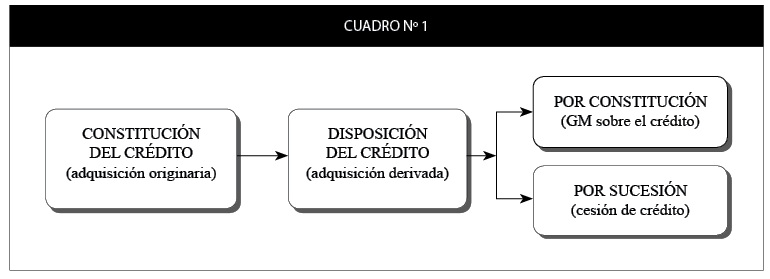

Cuando un crédito nace o se constituye, digamos porque alguien asume una deuda, a su vez el sujeto acreedor adquiere originariamente46 un crédito. Pero luego de este momento, aquel acreedor podrá disponer del crédito a título derivativo47, siendo que, si lo enajena íntegramente48 a favor de otro sujeto para que lo suceda en su posición jurídica49, lo habrá cedido. Pero si lo dispone, únicamente, a efectos de garantizar otra deuda propia o de un tercero a favor de algún acreedor suyo (ahora garantizado), habrá constituido un nuevo derecho50 con un contenido distinto, que permitirá al acreedor garantizado realizar el valor del crédito, derecho al que denominamos en nuestro sistema jurídico, garantía mobiliaria sobre el crédito y que antes era conocido como prenda sobre créditos51 (ver cuadro Nº 1).

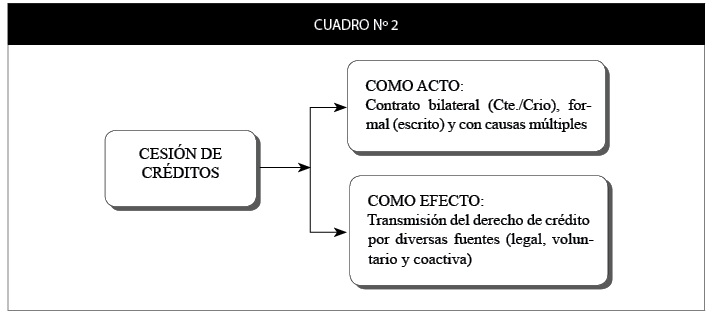

Pero centrémonos en el acto de disposición por sucesión, a saber, la cesión del crédito. De acuerdo al Código Civil la cesión es un acuerdo bilateral y formal, ya que es celebrado por escrito, bajo sanción de nulidad, con la sola intervención del acreedor original (cedente) y el adquirente del crédito (cesionario), sin requerirse el asentimiento del deudor que es cedido conjuntamente con la relación obligatoria que circula. Pero, este acto de cesión no está sometido a un tipo contractual específico52, sino que se puede adaptar a todo tipo de contratos con función dispositiva, por los cuales se pretenda transferir un derecho de crédito a cambio de algo (compraventa p.ej.) o a cambio de nada (donación p.ej.), lo que significa que la cesión como acto puede tener múltiples causas53, adaptándose y cumpliendo las formalidades que cada tipo contractual requiera, siempre que se haga por escrito y genere como efecto la disposición íntegra del crédito.

Desde otra perspectiva, la cesión también puede ser vista como un efecto jurídico derivado de diversas fuentes, tales como la voluntaria (contrato de cesión), la legal (sub-rogación) o la coactiva (judicial)54. En este caso, nos referiremos a la cesión como un efecto jurídico consistente en la transferencia de un derecho de un sujeto a otro. Por esta razón, se sostiene que la cesión como efecto genera una alteración meramente subjetiva respecto al vínculo obligatorio, ya que solo se modifica la relación de titularidad sobre el crédito, operando la sustitución de la posición activa del vínculo donde un sujeto sale (cedente) y otro entra a ocupar su mismo lugar (cesionario), sin alterar ningún elemento que conforma la estructura de la relación obligatoria, a saber, la configuración del programa prestacional y la posición del deudor, así como cualquier elemento accesorio, los cuales permanecen inalterados (ver cuadro Nº 2).

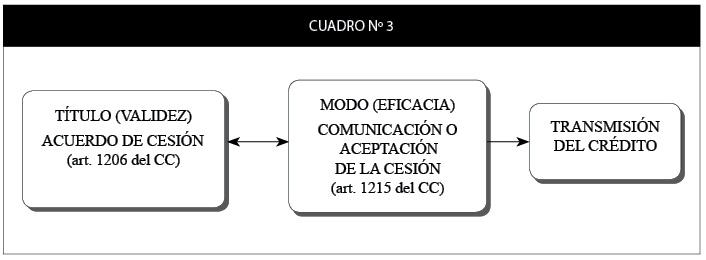

Sin embargo, para que se genere el efecto traslativo del derecho, no basta el acto de cesión, lo que se haría extensible a las otras fuentes, sino que se requiere un acto adicional, a saber, el conocimiento de la cesión por parte del deudor. En efecto, si bien para la validez del acto de cesión solamente se requiere la intervención del cedente y el cesionario, para que este acto sea oponible (es decir, eficaz) frente al sujeto obligado, se requiere, como taxativamente lo dispone el artículo 1215 del CC, al igual de las normas equivalentes de los códigos matrices de donde fue tomado55, que sea comunicado fehacientemente56 al deudor o se procure su “aceptación”. Desde luego, que este último término, no hace referencia a la manifestación de voluntad de carácter recepticio que cierra el proceso formativo de un contrato, sino, simplemente, a hacer intervenir en la cesión al deudor u obtener su declaración en el sentido de que conoce la cesión, tal como lo sostienen los juristas franceses57 e italianos58, al comentar los artículos equivalentes de sus respectivos códigos.

En todo caso, ya que el crédito es, muy sintéticamente expresado, una facultad de exigir la ejecución de la prestación al deudor, mientras no sea posible hacer uso de esta facultad frente al único sujeto obligado, el cesionario no habrá adquirido aún el derecho59 y, por ende, el acto de cesión no será eficaz, ya que aún no se habrá generado la transferencia60. Esto, precisamente, porque dentro de nuestro sistema, la comunicación al deudor cedido, utilizando un medio que acredite fehacientemente la cesión realizada (acompañando, por ejemplo, un traslado notarial del acto de la cesión incorporado a un instrumento público), es el modo para la eficacia de la cesión. En otras palabras, para que se transfiera el crédito se requiere un título (acto de cesión) y un modo (comunicación fehaciente)61 (ver cuadro Nº 3).

Este, sistema general, para la transferencia del crédito encontraba su reflejo en el mecanismo de preferencia previsto para el caso de la cesión múltiple del derecho de crédito. Así en el derogado artículo 1217 del CC se establecía que el cesionario que haya notificado primero su acto de cesión al deudor, prevalecerá sobre los anteriores. Lo que en otras palabras, significaba establecer, que el cesionario “prevaleciente” sería aquel cuyo contrato de cesión era primeramente eficaz. Lo que era muy conveniente para el deudor, ya que, no tenía que averiguar quién era el “verdadero” acreedor, sino pagar a favor del primero que se presentara “fehacientemente” como tal, pero desprotegía absolutamente a los terceros adquirentes de buena fe, quienes no contaban con ningún mecanismo que les permitiera informarse sobre la titularidad actual sobre el crédito. Esto, empero, estaba plenamente justificado porque en la época de la codificación, no se concebía la idea –ni tampoco se disponía de la tecnología necesaria– de publicitar las titularidades sobre los derechos personales.

Sin embargo, con el desarrollo de la informática se ha hecho posible publicitar de manera más rápida, mayor cantidad de datos relativos a la titularidad sobre los derechos y, para estos efectos, sobre las obligaciones asumidas por una persona y las titularidades de los créditos correspondientes. Esto lo podemos constatar en el fenómeno moderno de las centrales privadas y públicas de riesgos62. Es, precisamente, desde esta perspectiva, que podríamos encontrarle una explicación a la regla de preferencia para la concurrencia de cesionarios establecida en el artículo 27 de la LGM, la cual en su primer párrafo establece lo siguiente:

“La inscripción de la cesión de derechos63 en el Registro correspondiente, ya sea en propiedad o en garantía64, otorga preferencia para su pago al cesionario desde la fecha de tal inscripción”.

Sin embargo, lo que no encuentra ninguna justificación, es lo que se ha establecido en el segundo párrafo de la norma antes comentada, según la cual: “La cesión inscrita en el Registro correspondiente prevalece sobre la cesión notificada al deudor cedido”. Esta disposición, interpretada sistemáticamente, con los artículos 17, 32 y 38 de la misma LGM, nos lleva a la inevitable conclusión de que los efectos de la oponibilidad registral de inscripción de la cesión también le son oponibles al deudor cedido, por lo que se le extendería el efecto de la presunción general de conocimiento de las inscripciones registrales (art. 2012 del CC). Esto último es admitido, irreflexivamente, por otros autores nacionales que no han parado mientes en las graves consecuencias que la regla de preferencia en cuestión puede tener65 e, inclusive, otros que ni siquiera se han dado cuenta del problema66.

Es decir, ante una cesión inscrita se presumiría el conocimiento del deudor cedido, sin admitirse prueba en contrario, lo que significa cargarle con el deber de realizar una búsqueda registral sobre la titularidad del crédito que debe antes de ejecutar la prestación, ya que si le es comunicada fehacientemente una cesión no inscrita correría el riesgo de hacer un pago indebido (no liberatorio) si es que existe una cesión no comunicada pero inscrita (o en trámite)67.

Lo anterior significa que, ante una cesión inscrita pero no comunicada, el deudor verá seriamente alterada su esfera jurídica, toda vez que existe un único sujeto legitimado para recibir la prestación con efectos liberatorios, de cuya existencia aquel deudor nada sabe, cargándosele con el deber de averiguar la identidad de quien detenta registralmente la titularidad sobre el crédito. Esto perjudica, evidentemente, dos de los más elementales derechos del deudor, a saber, liberarse del vínculo obligatorio a través del cumplimiento68 y a que su esfera jurídica no se vea agravada como consecuencia del acto de cesión.

El lector se preguntará ¿Cómo hemos llegado a esto, es decir, a implementar un dispositivo legal que afecta sustancialmente a un sujeto que no tiene ninguna injerencia en el acto de disposición? La respuesta, aunque resulte desagradable admitirlo, no se limita a ser una ruinosa regla creada exclusivamente por la LGM, entre otras advertidas por la doctrina69, sino que es un criterio aplicado por nuestros tribunales judiciales aun antes de la vigencia de la ley especial mencionada. En efecto, la Corte Suprema de la República ha aplicado este torpe razonamiento, para las transmisiones de los créditos con garantía hipotecaria. Así, en la Cas. N° 372-2006-Arequipa se expresa lo siguiente:

“El supuesto del artículo 1215 sí se cumple, esto es, que la cesión produce efecto contra el cedido desde que este acepta o le es comunicada fehacientemente, si el deudor ha sabido que la cesión de derechos al correr está inscrita en los registros públicos, siendo una verdad legal prevista en el artículo 2012 del Código Civil que este y todos los agentes económicos tienen conocimiento pleno de los asientos registrales, no pudiendo ignorar su ignorancia al respecto”70.

Empero, si bien la consecuencia de oponibilidad frente al deudor cedido es el efecto más dramático de la regla implantada con la LGM, lamentablemente no es el único, razón por la cual es imperioso describir las principales secuelas que pueden derivarse de la singular norma de concurrencia de cesionarios.

III. PRINCIPALES CONSECUENCIAS JURÍDICAS DERIVADAS DEL AR-TÍCULO 27 DE LA LEY DE GARANTÍAS MOBILIARIAS

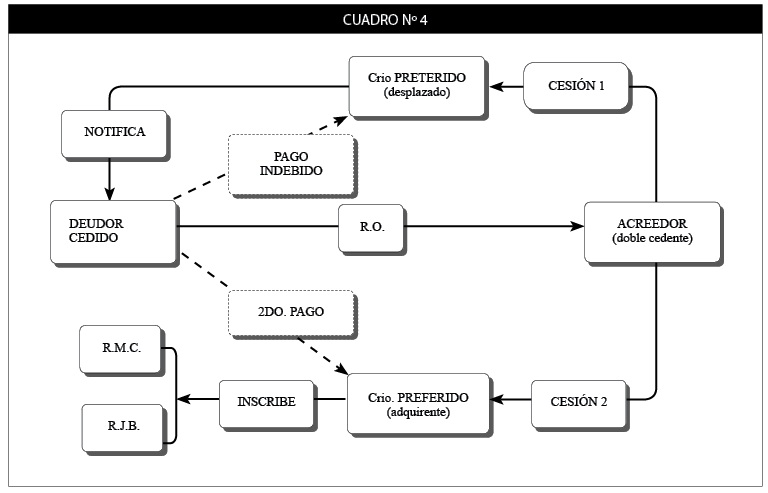

El artículo 27 de la LGM presupone la existencia de mínimamente dos actos de cesión válidos celebrados de buena fe por un mismo cedente a favor de dos cesionarios distintos, siendo que ambos contratos recaen sobre un mismo derecho de crédito, de los cuales uno lo inscribe en un registro jurídico, mientras que el otro lo notifica al deudor cedido. La solución ante este conflicto de intereses (entre cesionarios), es sencilla, tendrá preferencia para recibir el pago el cesionario con derecho inscrito. Sin embargo, la sencillez de esta respuesta genera una gran cantidad de interrogantes a ser respondidas. Pero antes grafiquemos el supuesto de la concurrencia de cesionarios, tal como lo ha planteado la LGM (ver cuadro Nº 4).

Como podemos observar en el gráfico anterior, existe un entramado de relaciones jurídicas que se configuran entre el deudor cedido, el cesionario que notifica la cesión y eventualmente será desplazado por el segundo cesionario inscrito, y el doble cedente.

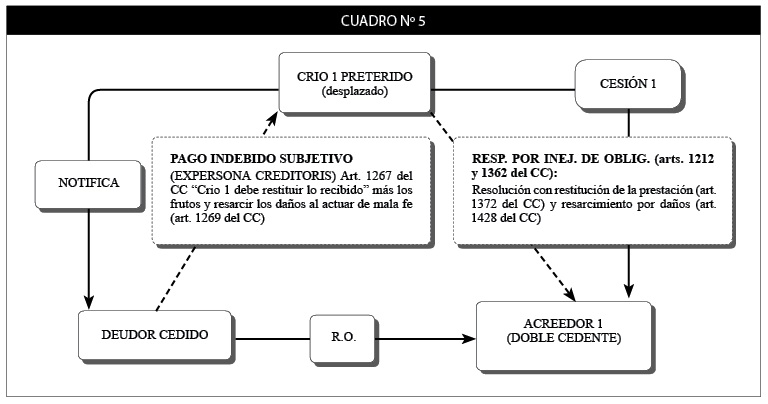

Comencemos por el deudor cedido, quien ejecuta la prestación a favor del cedente que se ha presentado como nuevo acreedor, mediante una comunicación fehaciente que puede haber sido cursada, inclusive, por el mismo cedente, en su calidad de acreedor original de la prestación. El obligado que desconocía la existencia de una segunda cesión inscrita, en este caso, habrá realizado un pago indebido subjetivo ex-persona creditoris, toda vez que ha ejecutado la prestación de una obligación existente, pero a favor de un sujeto que ya no era el acreedor, a saber, el cesionario desplazado o preterido. Por esta razón, en su condición de solvens la ley (art. 1269 del CC) le otorga una pretensión de restitución de lo entregado contra el cesionario que la ha recibido (en su condición de accipiens). Así, el cesionario preterido deberá restituir lo recibido, y toda vez que su conocimiento con respecto a la segunda cesión inscrita se presume, sin admitirse prueba en contrario, no queda más solución que admitir que ha actuado de mala fe, es decir, que recibió la prestación sabiendo que la titularidad del crédito le correspondía a otra persona –es decir, al cesionario inscrito–. Esto significa que, además, deberá restituir los frutos civiles (intereses) que haya percibido o podido percibir y resarcir todos los daños que el doble pago haya irrogado (tales como los gastos en la ejecución del acto solutorio).

Sin embargo, aquel cesionario preterido le quedará la acción de responsabilidad contra el doble cedente, por inejecución de obligaciones, toda vez que una obligación legal impuesta al cedente es precisamente garantizar la existencia –dentro de su patrimonio– y la exigibilidad del crédito, conforme lo prescribe el artículo 1212 del CC, responsabilidad de la que no se puede librar, inclusive si ha pactado en contrario, toda vez la segunda cesión se ha realizado dolosamente o por culpa inexcusable (negligencia grave), por lo que dicho pacto de exclusión de responsabilidad sería nulo (art. 1328 del CC) (ver cuadro Nº 5).

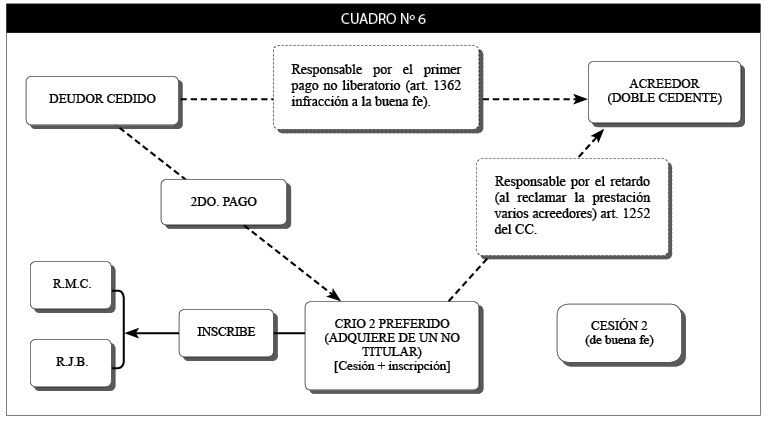

Ahora bien, desde la perspectiva del cesionario que ha inscrito el acto de cesión, habrá adquirido un derecho a través de un supuesto de hecho complejo, toda vez que su adquisición no derivará del anterior titular del derecho, que recordemos era el cesionario que notificó la cesión, sino de un acto de disposición celebrado con un no titular (doble cedente que perdió el crédito luego de la notificación de la primera cesión) y el cumplimiento de una formalidad (la inscripción de la cesión en el registro correspondiente). Es decir, de un acto de cesión originalmente ineficaz (por haber sido celebrado por un exacreedor) que producirá sus efectos con respecto al verdadero titular del derecho por obra y gracia de la inscripción registral. Huelga decir, que esta inscripción debe ser de buena fe, ya que si el segundo cesionario conocía el acto dispositivo anterior y se ha coludido con el cedente, para sonsacarle el precio del crédito al anterior cesionario para luego despojarlo, evidentemente su acto de cesión será nulo por la finalidad ilícita que persigue (inc. 4 del artículo 219 del CC)71.

A fin de cuentas, la adquisición de este segundo cesionario –de buena fe– sería una modalidad de las adquisiciones a non domino, pero aplicado al crédito, a la que podríamos llamar adquisición a non creditore (¿?). Independientemente de cómo la llamemos, lo cierto es que el cesionario adquirirá el crédito para todos los efectos, lo cual significa que podrá exigir –nuevamente– el cumplimiento de la obligación al deudor cedido, quien seguirá sujeto al vínculo obligatorio y estará condenado a ejecutar dos veces la misma prestación (ver cuadro Nº 6).

La responsabilidad del doble cedente es manifiesta, toda vez que transmitir nuevamente el crédito, que ya ha salido de su patrimonio o que estaba en camino de salir, es un acto doloso o gravemente negligente, que infringe las obligaciones más esenciales asumidas con el primer cesionario, por lo que tendrá que resarcir todos los daños, previsibles e imprevisibles, que haya podido causarle derivados como consecuencia de la pérdida de su derecho (art. 1321 del CC). Además, de estar expuesto a la acción de resolución del primer contrato cesión (art. 1372 del CC) y la restitución de la prestación ejecutada por el cesionario preterido (art. 1428 del CC). En este sentido, Umberto Breccia sostiene que: “[c]omo en otras hipótesis de violación de la garantía no estaríamos ante la nulidad del contrato, mas sí ante una obligación de resarcimiento del daño a cargo del cedente si la cesión fue estipulada con prestaciones recíprocas, podrá pedirse la resolución del contrato; y deberá darse la diferencia entre el resarcimiento y el correspondiente monto pagado, que no es más debido”72.

Frente al deudor cedido, que ha sido perjudicado por verse obligado a ejecutar doblemente la prestación, responderá por infracción al deber de buena fe (art. 1362 del CC) ya que su acto desleal ha causado una indeterminación culpable del sujeto legitimado a recibir el pago. Inclusive, podría responder civilmente frente al cesionario preferido de buena fe, toda vez que al haber causado, la doble cesión, una incertidumbre con respecto a la titularidad sobre el crédito, el deudor cedido estará legitimado a consignar judicial o extrajudicialmente la prestación liberándose del vínculo, circunstancia que perjudicaría, por la demora, al cesionario preferente, pudiendo generarle daños, los cuales serían eventualmente resarcidos por el doble cedente.

Presentadas de esta manera las consecuencias jurídicas que pueden derivarse del artículo 27 de la LGM, el panorama resulta desolador, por lo menos para los deudores que quedan en estado de absoluta desprotección al afrontar el riesgo de ejecutar una prestación sin efectos liberatorios. Sin embargo, quienes idearon el artículo 27 de la LGM se dieron cuenta de este gravísimo problema tan artificialmente creado, así que recurrieron a una opción groseramente peor, si lo que se buscaba era promover la circulación de los créditos, a saber, anular la cesión.

IV. ¿SE PROTEGE AL DEUDOR CEDIDO ANULANDO LA CESIÓN?

El tercer párrafo del artículo 27 de la LGM prescribe que la cesión “no será legalmente posible si ella está expresamente prohibida en el respectivo título”. Se puede deducir, de esta disposición, que se trataría de un mecanismo que falsamente intenta proteger a los deudores. Así, para aquellos deudores que no quieran cargar con el deber de averiguar quién es el titular registral del crédito, ante el peligro de una cesión inscrita pero no notificada, les bastaría pactar al momento de asumir la obligación la prohibición de ceder el crédito (históricamente conocida como el pactum de non cedendo), que tendrá como consecuencia aniquilar jurídicamente cualquier cesión celebrada por el acreedor original del crédito.

Este dispositivo, que también es una creación original del legislador peruano, es un despropósito, si lo que se pretende es proteger la posición del deudor, precisamente, porque al momento de asumir la obligación, el deudor –por lo general– no tiene el poder de negociación suficiente para imponer condiciones al acreedor, menos un pacto de no ceder. Lo que significa, que esta disposición no es más que letra muerta. Pero nuevamente ha generado consecuencias que es necesario estudiar.

El tercer párrafo del artículo 27 de la LGM es una norma imperativa, por lo que su transgresión implicará la nulidad absoluta del acto de disposición celebrado sobre un crédito, cuya prohibición de ceder conste en su título constitutivo, esto en aplicación del inciso 8 del artículo 219 y V del Título Preliminar del Código Civil. Esto conllevaría que, inclusive, si el deudor otorga su consentimiento a la transferencia, esta tampoco pueda producirse, ya que un acto nulo está privado radicalmente de efectos, lo cual constituye una absurda variación, del régimen legal del pacto de no ceder, que según el artículo 1210 del CC únicamente volvía ineficaz el acto si constaba en el título constitutivo de la obligación o si se acreditaba que el cesionario lo conocía, permitiendo dotarla de eficacia si el deudor la admitía posteriormente.

De otro lado, también se perjudica el entero régimen de oponibilidad registral de la transferencia del crédito, toda vez que el artículo 68 del Reglamento de inscripciones del Registro Mobiliario de Contratos y su vinculación con los registros jurídicos de bienes muebles (aprobado mediante la Resolución de la Superintendencia Nacional de los Registros Públicos N° 142-2006-SUNARP-SN) –en adelante el Reglamento del RMC–, permite la inscripción de la cesión a través del formulario único de inscripción, en el cual intervendrían solamente el cedente y el cesionario, sin requerirse la presentación del acto de cesión ni del título constitutivo del crédito transmitido. Entonces, podrían inscribirse cesiones nulas, por transgredir el pacto de no ceder, siendo que la invalidez de este acto sí sería oponible al tercer adquirente, ya que nulidad opera por el hecho de constar en el título constitutivo de la obligación, acto que, por cierto, jamás ingresa a los archivos registrales. Esta penosa circunstancia, que priva de efectos sustantivos a la publicidad registral, el Reglamento del Registro Mobiliario de Contratos cree salvarla exigiendo que se consigne “(...) en el formulario que no existe prohibición para dicha cesión”.

V. CRITERIO DE PREFERENCIA: ENTRE LA NOTIFICACIÓN Y LA INSCRIPCIÓN (¿SON INCOMPATIBLES?)

La “comunicación fehaciente” es un mero mecanismo de publicidad de hecho dirigida a un único sujeto plenamente individualizado, a saber, el deudor cedido, no pudiendo ser calificada como medio de publicidad de derecho, por no cumplir los requisitos esenciales de las figuras de publicidad, que nos remiten siempre a medios diseñados para otorgar una posibilidad jurídicamente tutelada de tomar conocimiento de los datos relevantes de la realidad jurídica73.

Sin embargo, la utilización de la comunicación fehaciente como mecanismo de oponibilidad y/o eficacia de la transmisión del crédito, encuentra su justificación por el sujeto a quien va dirigida, ya que es el único mecanismo que permite proteger adecuadamente los intereses del deudor cedido que, por regla general, no interviene en el acto de cesión del crédito, pero sí puede sufrir sus consecuencias.

En efecto, la modificación subjetiva de la titularidad sobre el crédito es un acontecimiento de vital importancia para el deudor, ya que su liberación depende precisamente de que ejecute su prestación a favor de la persona legitimada para recibirla, mientras que su derecho a la liberación de la deuda exige que el acto del cumplimiento no se vea entorpecido por los actos de su acreedor, como por ejemplo por una secreta disposición del derecho que pueda ser opuesta al deudor aunque este la haya desconocido del todo. Esto, precisamente, para evitar que el deudor pague doblemente. Por estas razones, el artículo 1215 del CC establece la regla de inoponibilidad de la cesión no comunicada y el artículo 1216 del CC, interpretada a contrario sensu, permite la liberación del deudor que ejecuta la prestación a favor del acreedor originario (cedente) cuando desconoce legítimamente la cesión.

No puede pasarse por alto la cuestión, de medular importancia, relativa a que el cedido no es un tercero ajeno al vínculo obligatorio, que circula conjuntamente con el crédito, sino un sujeto cualificado, por lo que el mecanismo de la “comunicación fehaciente” es el único procedimiento legal que permite asegurar una alta probabilidad de que tome conocimiento de la cesión y que, consecuentemente, puedan alcanzarle todos los efectos jurídicos sustantivos que implica la sustitución del acreedor en el vínculo obligatorio (tal como la legitimidad de quien recibe el pago para que este tenga efectos liberatorios).

Sin embargo, con respecto a terceros eventuales adquirentes del crédito la “comunicación” resulta absolutamente inútil, ya que no está diseñada como un mecanismo que permita aportar alguna información a un sujeto distinto del deudor. Así, desde esta perspectiva, la “comunicación” resulta inferior frente a los mecanismos de publicidad registral que posibilitan la cognosibilidad permanente de las situaciones jurídicas a los sujetos que se encuentran interesados en relacionarse con ellas. Por esta razón, como correctamente lo sostiene Sequeira Martín, es necesario diferenciar las figuras en orden al sujeto destinatario, a la finalidad inmediata, al interés defendido y a la duración que se desprende de una u otra74.

La notificación de la cesión implica una declaración recepticia dirigida a un sujeto concreto, mientras que la publicidad registral va dirigida a la generalidad; mientras que la primera tiene como finalidad inmediata procurar el conocimiento del hecho notificado, la publicidad, como se ha dicho, solo crea una situación cognoscibilidad o posibilidad de conocimiento. Se diferencian, además, por la primacía del interés defendido, al ser el fin primariamente atendido por la notificación la satisfacción de intereses privados, mientras que el fin defendido por la publicidad legal es inmediatamente el del interés público y el general del tráfico75.

Debe distinguirse, también, la diferente asiduidad que tienen ambas figuras, ya que la notificación tiene un carácter temporal y episódico, mientras que la publicidad en su sentido “técnico jurídico o registral”76 tiende a crear una situación general de perdurabilidad. Además, la publicidad “técnico-jurídica” conlleva a “otras particulares consecuencias dirigidas no solo a hacer cognoscibles determinados hechos y actos productores de posibles consecuencias jurídicas, sino también a anudar a esa cognoscibilidad determinados efectos que constituyen la base mínima para el seguro desarrollo del tráfico, teniendo su desenvolvimiento más señalado en la publicidad registral a través de los llamados principios registrales”77, los cuales no son aplicables desde ningún punto de vista a la “publicidad de hecho” dirigida a un individuo concreto, como es el caso de la comunicación al deudor cedido.

En consecuencia, la única forma de obtener una mayor seguridad jurídica y seguridad del tráfico jurídico en la circulación del crédito es utilizando un sistema registral eficiente que otorgue publicidad a los actos de disposición sobre el crédito, pero adecuando los efectos sustantivos de esta publicidad a la naturaleza del objeto sobre el cual recae, lo que implica reconocer y proteger los legítimos intereses del deudor cedido. Así, la oponibilidad registral de la cesión de créditos significaría la posibilidad con la que contaría el cesionario de hacer valer la situación jurídica constituida, frente a todos los terceros, tales como:

i) Los sucesivos cesionarios, adquirentes y subadquirentes del mismo crédito. Tanto en los casos de doble/múltiple garantía mobiliaria de créditos como en los supuesto de múltiples cesiones por distintas causas del mismo crédito (p.ej. garantía mobiliaria sobre crédito y luego cesión en factoring o en titulación);

ii) Los acreedores ordinarios del pignorante cedente como, por ejemplo, en los supuestos de colisión entre un acreedor embargante y un cesionario y los acreedores de la masa.

iii) Los otros acreedores privilegiados que concurren sobre el mismo crédito cedido como, por ejemplo, en los casos de colisión entre el cesionario-acreedor pignoraticio y los acreedores con garantías mobiliarias que se extienden a créditos futuros.

Por estas razones tan elementales, que conciernen fundamentalmente a la seguridad jurídica, los actos de disposición sobre el crédito (tales como la cesión y garantía mobiliaria sobre créditos) reclaman un medio o mecanismo idóneo de publicidad, precisamente, porque los créditos no incorporados a títulos valores no son susceptibles de posesión, lo que priva a todos los negocios jurídicos impuestos sobre ellos (...) de ese mecanismo, anacrónico es cierto, de publicidad material o de hecho que es la apariencia posesoria78. Lo cual no significa que no existan técnicas jurídicas que permitan al acreedor detentar un “control indirecto”79 sobre determinadas clases de créditos, como las garantías constituidas sobre saldos bancarios. Empero, salvo esta excepción, al estar ausente la publicidad posesoria, el mecanismo idóneo para la cesión y/o pignoración del crédito es el registro80.

Sin embargo, debe tomarse en cuenta que la oponibilidad que la LGM otorga no solamente es con respecto a la preferencia entre cesionarios, es decir, como criterio para determinar quién es titular del derecho de crédito, sino para recibir el pago o, mejor dicho, para establecer –además– quién es el único sujeto que tiene la legitimidad para recibir la prestación con efectos liberatorios. Y esto es para toda clase de créditos, los que estén vinculados a un registro jurídico de bienes “correspondiente”81 como los que no lo tengan (los cuales serán inscritos en el Registro Mobiliario de Contratos). Esto quiere decir, que se está utilizando un mismo criterio tanto para la oponibilidad del crédito frente a un sujeto que forma parte de la estructura de la obligación (deudor cedido), como para los terceros (cesionarios) que no tienen originalmente ningún contacto con el vínculo obligatorio.

A diferencia de los mecanismos legales utilizados en otros sistemas jurídicos, donde existe un tratamiento diferenciado entre las normas que regulan la cesión con respecto al deudor cedido, tomado a la notificación como el único mecanismo para que este pueda reconocer al legitimado para recibir el pago, y la posición de los eventuales cesionarios, donde se establece como mecanismo que otorga mayor seguridad al tráfico económico y seguridad jurídica a la publicidad registral de la cesión. En el nuestro, se ha unificado, mecánica y torpemente, en una sola regla que sirve tanto para preferir al cesionario que adquirirá el crédito, ante un supuesto de cesiones múltiples, así como para determinar quién es la única persona que podrá recibir la prestación con efectos liberatorios, sin importar que el deudor desconozca efectivamente la existencia de una cesión inscrita corriendo el riesgo de realizar un doble pago.

Sobre el particular es importante mencionar, a modo de ejemplo, que en otros sistemas jurídicos la obligación de notificar el acto de disposición sobre el crédito es exigida, inclusive cuando el crédito está vinculado a un registro jurídico de bienes como en el caso de los créditos hipotecarios. Así el artículo 149 de la Ley Hipotecaria (LH) española prescribe que: “El crédito hipotecario puede enajenarse o cederse en todo o en parte, siempre que se haga en escritura pública, de la cual se dé conocimiento al deudor y se inscriba en el Registro” (evidenciado nuestro). Esto se da precisamente, porque entre la LH española y su Código Civil (art. 1527) existe una plena coordinación, y el entendimiento común que, con respecto al deudor cedido un procedimiento que tienda a la comunicación efectiva (y no a la presunta), es la única forma de excluir la legitimidad del pago hecha al cedente. Sobre el particular Lourdes Blanco Pérez-Rubio sostiene correctamente que “[e]l hecho de que el artículo 1527 del CC [español] establezca el carácter liberatorio del pago realizado por el deudor al cedente, cuando aquel no tiene conocimiento de la cesión, pone de manifiesto que al deudor no le corresponde indagar sobre la titularidad del crédito, aunque la cesión conste inscrita, ya que el deudor no tiene obligación de consultar el registro. La información que esté pública no le afecta si por no tener conocimiento de la cesión paga al cedente, a menos que haya renunciado a tener conocimiento de la cesión (art. 242 de la RH). Por eso, el deudor cedido que no ha sido notificado, también puede –ex artículo 1198 del CC– oponer en compensación al cesionario los créditos que haya adquirido contra el cedente después de la perfección del contrato de cesión y hasta el momento de la notificación”82.

Como puede observarse, dentro de nuestro sistema jurídico, el verdadero problema radica en que el artículo 27 la LGM ha regulado la concurrencia de cesionarios, extendiendo los efectos de la publicidad registral hasta el deudor cedido como si fuese cualquier tercero que se encuentra fuera del vínculo obligatorio, olvidándose que la transmisión de los créditos no es un fenómeno totalmente equiparable a la transferencia de un bien o cosa cualquiera, cuando el crédito es una entidad relacional cuya circulación implica la confluencia de diversos intereses que deben ser adecuadamente protegidos, como son –en el caso específico de la concurrencia de cesionarios– los del deudor cedido y los del segundo adquirente de buena fe.

Así, para el deudor cedido, la cesión no puede alterar su posición jurídica perjudicándolo, como por ejemplo cargándole con la obligación –adicional– de averiguar quién es su acreedor actual cuya transferencia ha sido registrada, precisamente, porque él se comprometió a ejecutar una prestación a favor de un sujeto determinado y con ello liberarse de la obligación; pero si el acreedor original ha dispuesto del crédito, este es un acto sobre el cual el deudor no tienen ninguna injerencia o control, no debería afectarle. Precisamente por tal motivo, todos los sistemas jurídicos del mundo, hasta donde hemos podido investigar, le otorgan al deudor la facultad de liberarse de la obligación ejecutando la prestación a favor del cedente si desconoce la transferencia o, en todo caso, a ejecutarla a favor del primer cesionario que se presente ante él como acreedor, acreditando indubitablemente su legitimidad. También es unánimemente aceptado, que la falta de comunicación de la cesión debe perjudicar únicamente al cesionario. Por esta razón, la notificación es un mecanismo de protección para tutelar los intereses legítimos del deudor y no un instrumento de oponibilidad frente a terceros ajenos al vínculo obligatorio.

La idea anterior no parece haber sido comprendida en la LGM, al establecerse que la inscripción prevalece sobre la notificación, cuando resulta evidente que no son instrumentos equiparables ni por sus efectos, ni por la función que van a cumplir, ni por los intereses que están encaminados a defender ni por los sujetos a quienes están destinados.

En efecto, como ya se ha explicado, la publicidad registral de la cesión está encaminada a hacer cognoscible (publicitar) la titularidad de una situación jurídica a quienes pretendan relacionarse con ella, es decir, terceros absolutamente indeterminados que no quieran ser estafados al comprar un crédito que ya ha sido transferido por el cedente a otra persona. Si esto es así, el interés tutelado es el público y general en la seguridad del tráfico económico y jurídico. Entonces, sí resulta conveniente que la publicidad registral alcance a terceros ajenos al primer acto de cesión y a la relación obligatoria que circula, destinatarios por naturales de la misma, pero no frente al deudor, a quien siempre debe notificársele fehacientemente con la transferencia.

La convivencia armónica de estos dos instrumentos (notificación e inscripción) en el sistema de transmisión de las situaciones jurídicas de crédito, es algo que se da en todos los sistemas jurídicos que hemos estudiado, excepto, como intuirá el lector, en el sistema jurídico peruano, para nuestra desgracia.

VI. IDEAS FUNDAMENTALES PARA LA CREACIÓN DE UN REGISTRO QUE PUBLICITE LOS ACTOS QUE AFECTEN LAS SITUACIONES JURÍDICAS CREDITICIAS

Como sabemos los derechos de crédito son una fuente de financiamiento de medular importancia para las empresas, tal vez en menor medida para los particulares, razón por la cual contar con un mecanismo de transmisión que tenga eficacia no solamente frente al deudor cedido sino también frente a cualquier tercero, tales como sucesivos cesionarios, acreedores pignoraticios del cedente, acreedores del cedente (p.ej. embargantes del crédito) y acreedores de la masa, si el cedente ha sido sometido a concurso; sería un buen síntoma de que la circulación del crédito es realmente eficiente dentro de nuestro sistema y, sobre todo, fortalece la seguridad del tráfico jurídico sobre estos derechos.

Empero, dentro de los mecanismos de publicidad debemos descartar, de plano, la publicidad posesoria para los créditos no incorporados a títulos valores, precisamente porque en el caso de estos últimos el hecho de estar, por decirlo de alguna forma, “codificados” en el documento cambiario les permite una circulación que se desvía sustancialmente de las reglas de la cesión, para centrarse exclusivamente en la transmisión de legitimidad para recibir pago83. Siendo el crédito una entidad abstracta, solo un exceso de imaginación nos llevaría a decir que la notificación de la cesión podría equipararse a la posesión. Por esta razón, si puede existir un medio de publicidad aplicable a la transmisión del crédito es precisamente la publicidad registral, la que ofrece indudables ventajas.

Debemos descartar, como ya lo hemos explicado en secciones anteriores, que la publicidad registral del crédito entre en conflicto con la notificación al deudor, ya que la función de esta última no es “publicitar” la cesión sino la de “[e]nervar la buena fe de quien, una vez notificada la cesión, pretende luego quedar liberado si paga al acreedor primitivo y luego cedente”84; mientras que la publicidad registral está dirigida esencialmente a terceros distintos de los sujetos directamente relacionados con el vínculo obligatorio. Razón por la cual, la publicidad registral del crédito y la notificación al deudor son mecanismos que deben coexistir dentro de nuestro sistema jurídico complementándose armónicamente, idea que lamentablemente fue incomprendida por la torpeza del legislador al instaurarse la regla de concurrencia de cesionarios en el artículo 27 de la LGM y sigue siéndolo en el proyecto de reforma de esta ley especial elaborado por el Ministerio de Justicia. Así puede apreciarse en el artículo 26.1 del proyecto de ley de reforma de la Ley de la Garantía Mobiliaria, consultable en la página del Ministerio de Justicia: <http://www.minjus.gob.pe/proyecto-lgm>, donde la incorporación de la cesión a un aviso de garantía –nuevo rótulo dado a la inscripción– “[o]torga preferencia para su pago al cesionario desde la fecha de tal incorporación y prevalece sobre la cesión notificada al deudor cedido”, esto es, repitiendo nuevamente el error85.

CONCLUSIONES

Lo explicado a lo largo de la presente investigación nos ha permitido arribar a las siguientes conclusiones:

• En el Derecho Comparado los sistemas existentes en cuanto a la publicidad/oponibilidad de las cesiones sobre el crédito, frente a terceros, son los siguientes: i) El modelo registral (prioridad basada en un registro público); ii) El de prioridad contractual (la determinada por las fechas de los contratos de cesión); iii) la prioridad basada en la notificación de la cesión. Sin embargo, existe actualmente una clara preferencia por el primero (inscripción) como mecanismos de oponibilidad, al presentar indudables ventajas tales como suministrar adecuada y permanentemente información sobre las condiciones en que se adquiere un crédito o frente a quienes pretendan afectarlo de alguna manera, estando dirigida este tipo de publicidad a proteger los intereses de terceros adquirentes de buena fe que estén fuera del vínculo obligatorio.

• Asimismo, en el Derecho Comparado la posición del deudor del crédito cedido, en el contexto de una cesión de créditos, es protegida con base en los siguientes criterios: i) La cesión debe serle notificada mediante una comunicación que acredite indubitablemente la legitimidad del nuevo acreedor; ii) Su posición jurídica no debe ser perjudicada por el acto de disposición; iv) Si desconoce el acto de cesión debe estar facultado a liberarse ejecutando la prestación a favor del acreedor original; o, v) a favor del cesionario que primero haya notificado la cesión.

• El artículo 27 de la Ley de la Garantía Mobiliaria establece como criterio de preferencia en la concurrencia de cesionarios a la primera inscripción del acto de cesión en el registro correspondiente, otorgándole preferencia para el pago, inclusive, por sobre quien notificó otro acto de cesión. De esta forma extiende los efectos de la publicidad registral, no solamente a los terceros ajenos al vínculo obligatorio, sino hasta el deudor del crédito cedido.

• La Ley de la Garantía Mobiliaria, en los artículos dedicados a regular la cesión créditos, no ha previsto disposición alguna encaminada a proteger los legítimos intereses del deudor, toda vez que en el caso de las cesiones múltiples a este sujeto se le carga con el costo de averiguar quién es cesionario con derecho preferente (inscrito) y el riesgo de ejecutar la prestación a favor de un sujeto no legitimado.

• La cesión del crédito, así como cualquier acto de disposición sobre esta clase de derechos subjetivos, deberían serle comunicados. De lo contrario, el deudor del crédito cedido debería estar facultado a ejecutar la prestación a favor del acreedor-cedente, con plenos efectos liberatorios.

• Debe tenerse en cuenta que la cesión, no es el único acto de disposición que puede celebrarse sobre un crédito, sino que la garantía mobiliaria sobre esta clase de derechos constituye un acto de disposición de igual importancia y semejante naturaleza. Por esta razón, es necesario unificar los criterios de preferencia y oponibilidad de los actos de disposición sobre los créditos, donde una misma regla sirva para determinar la preferencia no solamente en el contexto de una cesión múltiple, sino, también, en la constitución de garantías mobiliarias múltiples u otras clase de afectaciones que pueda sufrir el crédito (como el embargo).

• Si bien la inscripción registral del acto de disposición sobre el crédito, sea en cesión o en garantía mobiliaria, debe mantenerse como mecanismo de preferencia entre los adquirentes de los respectivos derechos, urge una modificación legislativa que establezca la no extensión de los efectos de oponibilidad registral hasta el deudor del crédito cedido o afectado en garantía.

• Finalmente, el pacto de no ceder el crédito, cuyos efectos deben extenderse hasta otros actos de disposición como la garantía mobiliaria sobre créditos, no debe anular el negocio de cesión, tal como lo establece actualmente el último párrafo del artículo 27 de la Ley de la Garantía Mobiliaria, sino simplemente volverlo ineficaz cuando conste en el título constitutivo de la obligación.

PROPUESTA DE REFORMA

Desde nuestra perspectiva, es necesario unificar los criterios de preferencia y oponibilidad de los actos de disposición sobre los créditos, en función a una eficiente publicidad registral, cuyos efectos estén dirigidos a todos aquellos que estén fuera del vínculo obligatorio y pretendan adquirir algún derecho sobre el mismo (cesionarios o los acreedores garantizados), pero sin perjudicar los legítimos intereses del deudor cedido o del crédito afectado en garantía.

Tomando en cuenta esta premisa, recomendamos:

Primero: La modificación de los artículos 1215 y 1216 del Código Civil en los siguientes términos:

Artículo 1215.- Protección del deudor

Deberá comunicarse el acto de cesión al deudor cedido, acompañando una prueba razonable sobre su existencia, de lo contrario el deudor cedido podrá ejecutar la prestación conforme a los términos pactados originalmente a favor del cedente, liberándose de la obligación.

De serle comunicada al deudor cedido más de una cesión, efectuada sobre el mismo crédito, aquel quedará liberado de su obligación ejecutando la prestación de conformidad con la primera comunicación que reciba.

Artículo 1216.- Excepción de la liberación del deudor por cumplimiento de la prestación

El deudor que antes de la comunicación, cumple la prestación respecto al cedente, no queda liberado ante el cesionario si este prueba que dicho deudor conocía de manera indubitable la cesión realizada.

Segundo: La modificación del artículo 27 de la LGM en los siguientes términos:

Artículo 27.- Prelación con respecto a la cesión de créditos y las garantías mobiliarias sobre créditos

La inscripción de los actos de disposición sobre el crédito en el Registro correspondiente, tales como la cesión de créditos y la garantía mobiliaria sobre créditos, es oponible frente a terceros desde la fecha de su inscripción en el registro correspondiente.

Si un mismo crédito es objeto de varios actos de disposición por la misma persona, el cesionario o acreedor asegurado que haya inscrito primero prevalecerá sobre quienes pretendan adquirir derechos sobre ese mismo crédito.

Si la prestación no ha sido ejecutada, el cesionario o acreedor garantizado con derecho inscrito tendrán preferencia para el pago, bastando la comunicación al deudor del crédito cedido o afectado en garantía, acompañando una prueba razonable del acto inscrito.

BIBLIOGRAFÍA

a) Doctrina

ARANGIO RUIZ, Vincenzo. Instituciones del derecho romano. Traducción de la décima edición por José M. Carames Ferro. Editorial Depalma, Buenos Aires, 1952.

ARIANO DEHO, Eugenia. “La realización extrajudicial de la garantía mobiliaria (consideraciones a primera lectura de la Ley N° 28677)”. En: Athina: Revista de derecho de los alumnos de la universidad de Lima. Nº 1, 2006.

BARCHI Velaochaga, Luciano. “La cesión de créditos en el Código Civil peruano de 1984”. En: Revista de magíster en derecho Civil. Vol. 4-5, 2000-2001. Fondo Editorial de la PUCP (edición febrero de 2005).

BELTRÁN de Heredia y Castaño, José. El cumplimiento de las obligaciones. Editorial Revista de Derecho Privado, Madrid, 1976.

BETTI, Emilio. Teoría general de las obligaciones. Tomo II, Traducción y notas de Derecho español por José Luís de los Mozos. Editorial Revista de Derecho Privado, Madrid, 1969.

BIANCA, C. Massimo. Diritto Civile. IV. L’obbligazione. Dott. A. Giuffrè Editore, Milano, 1990.

BLANCO PÉREZ-RUBIO, Lourdes. “La notificación al deudor de la cesión del crédito hipotecario”. En: Revista de derecho privado. Set.-oct. 2003.

BRECCIA, Umberto. “Le obbligazioni”. En: Trattato di diritto privato a cura di Giovanni Iudica e Paolo Zatti. Giuffrè Editore, Milano, 1991.

Código Uniforme de Comercio de los Estados Unidos puede consultarse la siguiente traducción oficial al español: “Código Uniforme de Comercio de los Estados Unidos: Texto Oficial”. Traducción de José María Garrido autorizada por The American Law Institute. Marcial Pons, Madrid, 2002.

CRISTÓBAL Montes, Ángel. La estructura y los sujetos de la obligación. Editorial Civitas, Madrid, 1990.

DE LOS MOZOS, José Luis. El principio de la buena fe: sus aplicaciones prácticas en el derecho civil español. Bosch, Barcelona, 1965.

DÍEZ-PICAZO, Luis. “El contenido de la relación obligatoria”. En: Anuario de derecho civil, Tomo XVII, 1964.

DÍEZ-PicaZo, Luis. Experiencias jurídicas y teoría del derecho. 1ª edición. Editorial Ariel, Barcelona, 1975.

DÍEZ-Picazo, Luis. Fundamentos del derecho civil patrimonial. Vol. II. 6ª edición. Editorial Thomson-Civitas, Madrid, 2007.

ENNECCERUS, Ludwig y KIPP, Theodor-WOLF, Martín. Tratado de derecho civil. Tomo II. Derecho de las obligaciones. Traducción del Alemán por Blas Pérez Gonzales y José Alguer. Bosch, Barcelona, 1954.

ESPÍN CÁNOVAS, Diego. Manual de derecho civil español. Vol. III, 6ª edición. Editorial Revista de Derecho Privado-Editoriales de Derecho Reunidas, Madrid, 1983.

FERNÁNDEZ Del Pozo, Luis. El registro de bienes muebles: los bienes muebles registrables y la preferencia registral de los derechos inscritos. Marcial Pons, Madrid, 2004.

FERRI, Giuseppe. Títulos de crédito. Traducción al español de Fernando A. León. 1ª edición, Abeledo-Perrot, Buenos Aires, 1982.

FERRI, Luigi. La autonomía privada. Traducción de Luis Sancho Mendizaval. Editorial Revista de Derecho Privado, Madrid, 1968.

FORNO Floréz, Hugo. “El Contrato con efectos reales”. En: Ius et Veritas. Nº 7, 1993.

GARCÍA AMIGO, Manuel. La cesión de contratos en el derecho español. Editorial Revista de Derecho Privado, Madrid, 1964.

GARCIMARTÍN Alférez, Francisco J. y HEREDIA Cervantes, Iván. “La cesión de créditos: reflexiones sobre los problemas de la ley aplicable”. En: Anuario de derecho civil. Tomo LVI, Fascículo III, julio - setiembre 2003.

GIORGIANNI, Michele. La obligación (la parte general de las obligaciones. Traducción de Evelio Verdera Tuells. Bosch, Barcelona, 1958.

GONZALES Barrón, Gunther Hernán. La usucapión: fundamentos de la prescripción adquisitiva de domino. Jurista Editores, Lima, 2010.

GONZALES BARRÓN, Gunther. “Hay que derogar la Ley de Garantía Mobiliaria”. En: Actualidad Jurídica. N° 152, Gaceta Jurídica, julio de 2006.

JAMES, Philip. Introducción al Derecho inglés. Traducción de Jesús Torres García. Themis, Bogotá, 1996.

LACRUZ BERDEJO, José Luis. Elementos del derecho civil. Tomo II. Vol. 1. Parte General. Teoría General del Contrato. J. Mª Bosch Editor, Barcelona, 1994.

LARENZ, Karl. Derecho de las obligaciones. Traducción de Jaime Santos Brinz. Editorial Revista de Derecho Privado, Madrid, 1958.

LARROUMET, Christian. Teoría general del contrato. Vol. I., Temis, Bogotá, 1993.

MANCINI, Tommaso. “La cessione dei crediti”. En: Trattato di diritto privato diretto da Pietro Rescigno. Vol. IX. UTET, Torino, 1984.

MANNINO, Vincenzo. “Cessione del credito e novazione soggettiva dal lato attivo”. En: Rivista di diritto civile. 2008.

MAZEAUD, Henri, León y Jean. Lecciones de derecho civil. Parte Segunda. Vol. III. Traducción de Luis Alcalá-Zamora y Castillo. Ediciones Jurídicas Europa - América, Buenos Aires, 1960.

MEDICUS, Dieter. Tratado de las relaciones obligatorias. Vol. I, 1ª edición. Traducción de Ángel Martínez Sarrión. Bosch, Barcelona, 1995.

MENGONI, Luigi. “El objeto de la obligación”. En: Proceso y justicia. Revista de derecho procesal. Nº 3, 2002.

MOSCATI, Enrico. La disciplina generale delle obbligazioni: corso di diritto civile. Giappichelli Editore, Torino, 2011.

NICOLÒ, Rosario. “Successione nei diritti”. En: Nuovo Digesto italiano. Vol. XII. Utet, Torino, 1940.

OERTMANN, Paul. “Transmisión de las obligaciones”. En: Revista de derecho privado. Año X, Nº 115, abril de 1923.

ORTIZ PASCO, Jorge. “La calificación registral en la Ley de la Garantía Mobiliaria novedades, aciertos y desaciertos”. En: Estudios sobre la nueva Ley de la Garantías Mobiliarias Ley Nº 28677. Nelly Fernández del Castillo y Raúl Camacho Gálvez (compiladores). Arco Legal Editores, Lima, 2006.

OSTERLING, Parodi y CASTILLO FREYRE, Mario. Compendio de derecho de las obligaciones. Palestra, Lima, 2008.

PEREYRA Zaplana, Augusto. “La cesión de derechos: modificaciones a partir de la entrada en vigencia de la Ley de la Garantía Mobiliaria”. En: Actualidad Jurídica. N° 166, 2007.

PERLINGERI, Pietro. “La circolazione del credito e delle posizioni contrattuali”. En: Rivista di diritto civile. I, 2006.

PLANIOL, Marcelo y RIPERT, Jorge. Tratado práctico de derecho civil francés. Tomo VII, Las Obligaciones (2ª parte). Traducción española del Dr. Mario Díaz Cruz. Cultural, La Habana, 1946.

PUGLIATTI, Salvador. Introducción al estudio del derecho civil. Traducida de la 2ª edición. Porrúa, México, 1943.

PUGLIATTI, Salvatore. La trascrizione. Vol. I. Tomo I. Giuffrè Editore, Milano, 1957.

RADBRUCH, Gustav. Introducción a la filosofía del derecho. 3ª edición, Traducción de Wenceslao Roces. Fondo de Cultura Económica, México, 1965.

RAMÍREZ Cruz, Eugenio María. La garantía mobiliaria: nuevas perspectivas del préstamo con garantía mobiliaria sin desposesión del deudor. Jurista Editores, Lima, 2009.

Ripert, Georges y Boulanger, Jean. Tratado de Derecho Civil. Tomo V. Obligaciones (2ª parte). La Ley, Buenos Aires, 1965.

SEQUEIRA Martín, Adolfo J. “Aproximación al concepto de publicidad registral y su eficacia”. En: Revista crítica de derecho inmobiliario. Nº 589, nov.-dic. 1988.

SCHREIBER, Fritz. Conceptos y formas fundamentales del derecho: esbozo de una teoría formal del derecho y del Estado sobre base fenomenológica. Traducción directa del alemán por Eduardo García Maynes. Editorial Losada, Buenos Aires, 1942.

STEFINI, Umberto. La cessione del credito con causa di garanzia. CEDAM, Padova, 2007.

TOPASIO Ferretti, Aldo. Derecho romano patrimonial. 1ª edición, Instituto de Investigaciones Jurídicas de la Universidad Autónoma de México, México, 1992.

VIDAL Ramírez, Fernando. La cesión de créditos en el derecho civil peruano. Editorial Gaceta Jurídica, Lima, 2007.

VON THUR, Andreas. Tratado de derecho civil alemán. Obligaciones. Tomo V. Marcial Pons, Ediciones Jurídicas y Sociales, Madrid, 2005.

WESTERMANN, Harry, WESTERMANN, Harm Peter, GURSKY, Karl-Heinz y EICKMANN, Dieter. Derechos reales. Traductores: Ana Cañizares Lazo, José María Miquel Gonzales, José Miguel Rodríguez Tapia y Bruno Rodríguez Rosado. 7ª edición. Fundación Cultural del Notariado, Madrid, 2007.

b) Documentos