SE PRESUME QUE LOS ADMINISTRADOS ACTÚAN APEGADOS A SUS DEBERES HASTA QUE NO SE DEMUESTRE LO CONTRARIO

CRITERIO DEL TRIBUNAL

En virtud del principio de presunción de licitud, se presume que los administrados han actuado apegados a sus deberes hasta que no se demuestre lo contrario. Así como la infracción por presentación de documentación falsa se encuentra estructurada, en función del verbo rector presentar, siendo indispensable para la determinación de la responsabilidad administrativa, en principio, la constatación de dicho hecho; es decir, verificar que efectivamente se haya presentado ante las entidades, el Tribunal o el OSCE, la documentación que contendría información inexacta.

BASE LEGAL

Ley Nº 30225, Ley de Contrataciones del Estado (11/07/2015): art. 50.

Decreto Supremo Nº 006-2017-JUS que aprueba el nuevo Texto Único Ordenado de la Ley N° 27444 (20/03/2017): art. 49.

FALLO ANTERIOR

“La información inexacta supone un contenido que no es concordante o congruente con la realidad, lo que constituye una forma de falseamiento de esta. Para ambos supuestos –documento falso e información inexacta– la presentación de un documento con dichas características, supone el quebrantamiento de los principios de moralidad y de presunción de veracidad” (Resolución N° 2950-2016- TCE-S3. Considerando 29)

PALABRAS CLAVE

Documento falso / Información inexacta / Principio de veracidad / Principio de moralidad

TRIBUNAL DE CONTRATACIONES DEL ESTADO

RES. Nº 2544-2017-TCE-S3

Denunciado : Plásticos y metálicos S.A.C.

Entidad : Servicio de Agua Potable y Alcantarillado de Arequipa - Sedapar

Asunto : Procedimiento Administrativo Sancionador

Fecha : 22 de noviembre de 2017

Resolución Nº 2544-2017-TCE-S3

Lima, 22 de noviembre de 2017.

VISTO, en sesión del 22 de noviembre de 2017 de la Tercera Sala del Tribunal de Contrataciones del Estado, el Expediente N° 3675/2016.TCE, sobre procedimiento administrativo sancionador instaurado en contra la empresa PLÁSTICOS Y METÁLICOS S.A.C., por su presunta responsabilidad en la presentación de información inexacta en el marco de su participación en la Adjudicación Simplificada Nº 035-2016-SEDAPAR - Primera Convocatoria, convocada por el Servicio de Agua Potable y Alcantarillado de Arequipa - SEDAPAR, y atendiendo a los siguientes:

ANTECEDENTES:

1. El 12 de noviembre de 20161, el Servicio de Agua Potable y Alcantarillado de Arequipa - SEDAPAR, en adelante la Entidad, convocó la Adjudicación Simplificada N° 035 - 2016-SEDAPAR - Primera Convocatoria, para la contratación del “Suministro de llaves de paso”, con un valor estimado ascendente a S/ 185,362.56 (ciento ochenta y cinco mil trescientos sesenta y dos con 56/100 soles), en lo sucesivo el procedimiento de selección.

El 14 de diciembre de 2016 se llevó a cabo la presentación de ofertas, y el 15 del mismo mes y año, se otorgó la buena pro del procedimiento de selección a la empresa PLÁSTICOS Y METÁLICOS S.A.C., por el monto de su oferta ascendente a S/ 166,322.20 (ciento sesenta y seis mil trescientos veintidós con 20/100 soles).

El 29 de diciembre de 2016, la Entidad y la empresa PLÁSTICOS Y METÁLICOS S.A.C., en adelante el Contratista, suscribieron el Contrato N° 084-20162 derivado del procedimiento de selección, en adelante el Contrato, el mismo que se registró en el SEACE el 5 de enero de 2017.

2. Mediante “Formulario de solicitud de aplicación de sanción - Entidad/Tercero”, presentado el 29 de diciembre de 2016 ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibido el 2 de enero de 2017 por la Mesa de Partes del Tribunal de Contrataciones del Estado, en lo sucesivo el Tribunal, el señor Fernando Sánchez Gonzáles, en adelante el Denunciante, puso en conocimiento lo siguiente:

“Se adjudicó la buena pro a la empresa Plásticos y Metálicos S.A.C.; sin embargo, de la verificación de su propuesta adjunta la factura N° 11570, la cual es falsa al ser emitida con fecha anterior a su impresión, es decir, que fue autorizada e impresa el 12-08-16, pero la transacción corresponde al mes de ABRIL 2016, se autoriza la serie 002 del 11901 al 13000, y la factura no guarda relación con la serie”. (Sic).

A efectos de sustentar su denuncia, adjuntó copia simple de la Factura 002 - Nº 011570 del 17 de marzo de 20163, la cual señaló habría sido presentada por el contratista como parte de su oferta, y que contiene las irregularidades descritas.

3. Con decreto del 23 de enero de 2017, se dispuso correr traslado a la entidad de la denuncia presentada, solicitándole que cumpla con remitir un Informe Técnico Legal de su asesoría sobre la procedencia y presunta responsabilidad del contratista, al haber presentado, supuestos documentos falsos o adulterados o con información inexacta, en el marco de su participación en el procedimiento de selección. Asimismo, se le indicó que debía señalar y enumerar de forma clara y precisa los documentos supuestamente falsos y/o con información inexacta, así como adjuntar la documentación que acredite la supuesta falsedad o inexactitud de la información que contengan estos, en mérito a una verificación posterior.

4. Mediante Memorando N° 335-2017/STCE presentado el 16 de febrero de 2017 ante la Mesa de Partes del Tribunal, la Subdirección de Procesamiento de Riesgos -OSCE, adjuntó el Memorando N° 04-2017/DR/SPRI y el Dictamen sobre Cuestionamientos, mediante los cuales se da cuenta de la denuncia.

5. Mediante Escrito s/n presentado el 1 de marzo de 2017 ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibido el 3 del mismo mes y año por la Mesa de Partes del Tribunal, la entidad remitió de manera incompleta la información solicitada, adjuntando el Informe Nº 003-2017/S-33000- HBR del 16 de enero de 20174 y el Acta N° 001-2017/S-CEFPS del 22 de febrero de 20175, en los que se señala lo siguiente:

i. El 29 de diciembre de 2016, el denunciante, en su calidad de Gerente General de la empresa COFERSA E.I.R.L. solicitó la nulidad de oficio del procedimiento de selección, solicitando que se retrotraiga el mismo hasta la etapa de calificación y evaluación de ofertas, por cuanto el contratista habría vulnerado el principio de veracidad con la presentación de documentación falsa. Así, en el Acta N° 001-2017/S-CEFPS se señala textualmente lo siguiente: “se denuncia la presentación de un documento falso, concretamente la factura de serie 002 - N° 0011853, argumentando que en la factura presentada se determina que la imprenta de la Sra. SULCAPUMA DE MERMA CIRILA, persona natural con negocio y RUC N° 10295223958, realizó la impresión de la serie 002 de 11901 al 130000 bajo la autorización SUNAT N° 12471618023 con fecha de impresión 12.08.16, sin embargo la factura tiene la numeración 0115070, es decir que la factura 0115070 no se encuentra bajo la autorización N° 12471618023, por lo que manifiesta que dicho documento es falso” (Sic).

ii. Sobre el particular, se señala que efectuada la revisión en la página del SEACE por parte del Comité Especial, se verificó que el Contratista obtuvo la buena pro de la adjudicación simplificada N° 011-2016-EPS Moquegua, en virtud de la cual, fue expedida la Orden de Servicio emitida por la E.P.S. Moquegua, así como la Factura 002-011853, ambas producto de la venta de una válvula de paso, razón por la cual se formó convicción que la indicada factura era verdadera.

iii. En relación a las fecha de impresión y autorización, señala que esta fue efectuada mediante autorización Nº 11735653023 con fecha de impresión 26 de setiembre de 2015, esto es, en fecha anterior a la emisión de la factura cuestionada, que data del 6 de agosto de 2016, en tal sentido se concluyó que la Factura 002-011853 fue emitida posteriormente a su autorización, descartándose lo manifestado por el Denunciante.

6. Por decreto del 31 de marzo de 2017, se solicitó a la entidad, remitir un Informe Técnico Legal Complementario de su asesoría, donde se indique si el Contratista habría presentado como parte de su oferta la “Factura serie 0002 N° 011570”, toda vez que en el Informe N° 003-2017/S-33000-HBR se hacía referencia, en todo momento, a la Factura serie 002 - N 011853”, la misma que no fue materia de cuestionamiento por el denunciante.

En tal sentido, se solicitó señalar si la “Factura serie 0002 N° 011570” sería un documento falso o adulterado y/o con información inexacta, debiendo adjuntar, de ser el caso, la documentación que acredite la supuesta falsedad o inexactitud de la información que contenga, en mérito a una verificación posterior; asimismo, se solicitó la remisión de copia clara y legible de la oferta del contratista.

7. Con decreto del 22 de junio de 2017, previa razón de Secretaría del Tribunal, se dispuso iniciar procedimiento administrativo sancionador contra el Contratista, por su presunta responsabilidad al haber presentado la Factura serie 0002 N° 011570 de fecha 17 de marzo de 2016, emitida a favor de la empresa Meplasmin S.A.C., supuesto documento con información inexacta presentado como parte de su oferta, en el marco del procedimiento de selección; infracción tipificada en el literal h) del numeral 50.1 del artículo 50 de la Ley N° 30225. En tal sentido, se otorgó al Contratista un plazo de diez (10) días hábiles con la finalidad que presente sus descargos, bajo apercibimiento de resolver el procedimiento con la documentación obrante en el expediente.

8. Mediante Escrito s/n presentado el 14 de agosto de 2017, ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibido el 15 del mismo mes y año por la Mesa de Partes del Tribunal, la Entidad atendió el requerimiento efectuado, remitiendo copia de la oferta del Contratista, así como adjuntando el Informe N° 002-2017/S-33001-LAPS del 11 de agosto de 20176 y el Acta N° 002- 2017/S-CEFPS del 9 de agosto de 20177, en los que se señala lo siguiente:

i. Si bien el Comité Especial ya se pronunció en relación a la veracidad de la Factura 002-011853, omitió la verificación de la Factura 002-011570, razón por la cual, se solicitó a la empresa Meplasmin S.A.C., adquirente de los bienes descritos en la indicada factura, confirmar la autenticidad de esta última, obteniendo como respuesta la carta de fecha 31 de mayo de 2017, mediante la cual dicha empresa señaló que el Contratista le vendió la mercadería descrita en la factura N° 011570, adjuntando copia certificada de la misma.

ii. En tal sentido, concluye que la documentación presentada por el Contratista como parte de su oferta no vulnera el principio de presunción de veracidad, al haberse emitido la Factura 002-011570 dentro de la relación comercial efectuada con la empresa Meplasmin S.A.C.

9. Mediante formulario de trámite y/o impulso de expediente administrativo y Escrito s/n presentados el 17 de agosto de 2017 ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibidos el 18 del mismo mes y año por la Mesa de Partes del Tribunal, el Contratista se apersonó al presente procedimiento y formuló sus descargos en el sentido siguiente:

iii. Señala que su empresa en ningún momento presentó la factura N° 002- 0011570, con la que el denunciante ampara su denuncia. Refiere que dentro de su oferta sí fue presentada una Factura serie 002 - 0011570, con fecha de giro del 17 de marzo del 2016, pero cuya fecha de autorización de impresión data del 26 de setiembre de 2015, siendo este documento distinto al que fue adjuntado en la denuncia, lo cual, puede verificarse accediendo a los archivos de la entidad.

iv. En ese sentido, solicita se declare no ha lugar a sanción a su empresa, toda vez que el procedimiento administrativo sancionador habría sido iniciado con datos incorrectos que no obedecen a la realidad.

10. Con decreto del 23 de agosto de 2017, se tuvo por apersonado al contratista y por presentados sus descargos. Asimismo, se remitió el expediente a la Tercera Sala del Tribunal para que resuelva.

11. Mediante decreto del 10 de octubre de 2017, a fin que la Sala cuente con mayores elementos de juicio al momento de resolver el procedimiento, se requirió la siguiente información:

“AL SERVICIO DE AGUA POTABLE Y ALCANTARILLADO DE AREQUIPA (SEDAPAR):

Cumpla con remitir la totalidad del original de la oferta presentada por la empresa PLÁSTICOS Y METÁLICOS S.A. C. en el marco de la Adjudicación Simplificada Nº 035-2016-SEDAPAR - Primera Convocatoria, efectuada por su representada, la cual deberá estar completa, foliada y ordenada cronológicamente, con cardo a su devolución una vez haya concluido el presente procedimiento administrativo sancionador.

A LA EMPRESA PLÁSTICOS Y METÁLICOS S.A.C.:

1. Cumpla con remitir los originales, correspondientes a la copia “EMISOR”, de la totalidad de las facturas emitidas por su representada y que fueron presentadas como parte de su oferta para efectos de acreditar su experiencia, con cargo a su devolución una vez haya concluido el presente procedimiento administrativo sancionador, las cuales consisten en las siguientes:

- Factura N° 0002-011570 de fecha 17 de marzo de 2016, emitida a favor de la empresa Meplasmin 5.4C. por el monto de S/ 102,432.88.

- Factura N° 0002-011853 de fecha 6 de agosto de 2016, emitida a favor de la empresa EPS Moquegua LA. por el monto de S/ 32,078.04.

- Factura N° 0002-012144 de fecha 24 de octubre de 2016, emitida a favor de la empresa SEDAPAR S.A. por el monto de S/ 26,140.09.

- Factura N° 0002-012208 de fecha 15 de noviembre de 2016, emitida a favor de la empresa SEDAPAR S.A. por el monto de S/ 25,244.23.

- Factura N° 0002-012263 de fecha 28 de noviembre de 2016, emitida a favor de la empresa SEDAPAR S.A. por el monto de S/ 19,193.92.

2. Remita copias legalizadas de su libro contable de ventas, correspondientes a I periodos marzo y agosto de 2016.

3. Remita copias legalizadas de sus declaraciones de ventas presentadas ante la SUNAT, correspondientes a los periodos marzo y agosto 2016, con sus detalles y anexos.

4. Acredite el cobro, depósito o abono efectuado en mérito a las Facturas 0002 N° 011570 y N° 011853 de fechas 17 de marzo y 6 de agosto de 2016, tanto por la empresa Meplasmin LA. C. como por la empresa EPS Moquegua S.A.

A LA EMPRESA MEPLASMIN S.A.C.:

1. Sírvase señalar si su representada ha emitido tanto la Orden de Compra N° 30050-0000001364 de fecha 13 de marzo de 2016 como la Constancia de Cumplimiento de la prestación de fecha 15 de abril de 2016, en los términos que estas detallan, cuyas copias se remiten al presente.

2. Asimismo, indique si en mérito a la compra de “válvulas y medidores termoplásticas” que describe la Orden de Compra N° 30050-0000001364, recibió de la empresa EMPRESA MEPLASMIN S.A.0 la Factura 0002 N° 011570 de fecha 17 de marzo de 2016, por el monto de S/ 102,43228 soles. De ser el caso, remita copia legalizada de la copia correspondiente a “USUARIO” que su representada haya recibido.

3. Sin perjuicio de lo anterior, remita copia del depósito o abono efectuado en mérito a la Factura 0002 N° 011570 de fecha 17 de marzo de 2016.

(…)”.

12. Mediante Escrito s/n presentado el 17 de octubre de 2017 ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibido el 18 del mismo mes y año por la Mesa de Partes del Tribunal, la Entidad remitió el original de la oferta presentada por el Contratista.

13. Mediante Escrito s/n presentado el 17 de octubre de 2017 ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibido el 18 del mismo mes y año por la Mesa de Partes del Tribunal, el Contratista adjuntó la siguiente documentación:

- Los originales de las copias emisor de las facturas obrantes en su oferta, entre las cuales obra la Factura 002-011570.

- La impresión de los libros contables de ventas correspondientes a los periodos de marzo y agosto del 2016, del sistema SUNAT y sus constancias de recepción.

- La impresión de las declaraciones de ventas presentadas ante la SUNAT, correspondientes a los periodos de marzo y agosto de 2016, y sus constancias de presentación.

- La impresión de las constancias de los depósitos bancarios efectuados por la empresa Meplasmin S.A.C. y por la E.P.S. Moquegua S.A., en virtud de las Facturas 0002 N° 011570 y N° 011853, respectivamente.

14. Mediante Escrito s/n presentado el 17 de octubre de 2017 ante la Oficina Desconcentrada del OSCE ubicada en la ciudad de Arequipa, recibido el 18 del mismo mes y año por la Mesa de Partes del Tribunal, la empresa Meplasmin S.A.C. atendió el requerimiento efectuado, señalando lo siguiente:

- Su empresa emitió a nombre del contratista, tanto la Orden de Compra Nº 30050-0000001364 de fecha 13 de marzo de 2016 como la Constancia de Cumplimiento de la prestación de fecha 15 de abril de 2016, por la compra de válvulas y medidores termoplásticos.

- Obra en sus archivos la Factura 0002 N° 011570, cuya copia legalizada adjunta.

- Adjunta también, copia legalizada de la constancia del depósito bancario efectuado por la cancelación de la Factura 002-011570.

II. FUNDAMENTACIÓN

1. Es materia del presente procedimiento determinar la supuesta responsabilidad administrativa del contratista, por haber presentado a la entidad presunta información inexacta en el marco de su participación en el procedimiento de selección; hecho que se habría producido el 14 de diciembre de 2016, fecha en que estaba vigente la Ley de Contrataciones del Estado, Ley Nº 30225, en adelante la Ley, y su Reglamento, aprobado mediante el Decreto Supremo Nº 350-2015-EF, en adelante el Reglamento, normativa que será aplicada para resolver el presente caso.

Naturaleza de la infracción

2. El literal h) del numeral 50.1 del artículo 50 de la Ley, establece que se impondrá sanción administrativa a los proveedores, participantes, postores y/o contratistas que presenten información inexacta a las entidades, al Tribunal o al Registro Nacional de Proveedores (RNP), y siempre que dicha inexactitud esté relacionada con el cumplimiento de un requisito o con la obtención de un beneficio o ventaja para sí o para terceros.

3. Sobre el particular, es importante recordar que uno de los principios que rige la potestad sancionadora de este Tribunal es el de tipicidad, previsto en el numeral 4 del artículo 246 del Texto Único Ordenado de la Ley N° 27444, Ley del Procedimiento Administrativo General, en adelante el TUO de la LPAG, en virtud del cual solo constituyen conductas sancionables administrativamente las infracciones previstas expresamente en normas con rango de ley mediante su tipificación como tales sin admitir interpretación extensiva o analogía.

Por tanto, se entiende que dicho principio exige al órgano que detenta la potestad sancionadora, en este caso al Tribunal, que analice y verifique si en el caso concreto se ha configurado el supuesto de hecho previsto en el tipo infractor que se imputa a determinado administrado, es decir –para efectos de determinar responsabilidad administrativa– la Administración debe crearse la convicción de que, en el caso concreto, el administrado que es sujeto del procedimiento administrativo sancionador ha realizado la conducta expresamente prevista como infracción administrativa.

4. Atendiendo a ello, en el presente caso corresponde verificar –en principio– que la información inexacta fue efectivamente presentada ante una entidad contratante (en el marco de un procedimiento de contratación pública), ante el RNP o ante el Tribunal.

Adicionalmente, al amparo del principio de verdad material consagrado en el numeral 1.11 del artículo IV del Título Preliminar del TUO de la LPAG, que impone a la autoridad administrativa el deber de adoptar todas las medidas probatorias necesarias autorizadas por ley, al margen que no hayan sido propuestas por los administrados o estos hayan acordado eximirse de ellas, el Tribunal tiene la facultad de recurrir a otras fuentes de información que le permitan corroborar y crear certeza de la presentación del documento con la información cuestionada. Entre estas fuentes se encuentra comprendida la información registrada en el SEACE, así como la información que pueda ser recabada de otras bases de datos y portales web que contengan información relevante, entre otras.

5. Una vez verificado dicho supuesto, y a efectos de determinar la configuración de la infracción imputada, corresponde evaluar si se ha acreditado la inexactitud de la información contenida en el documento presentado, en este caso, ante la entidad, independientemente de quién haya sido su autor o de las circunstancias que hayan conducido a falsear su contenido; ello, en salvaguarda del principio de presunción de veracidad, que tutela toda actuación en el marco de las contrataciones estatales, y que, a su vez, integra el bien jurídico tutelado de la fe pública.

En ese orden de ideas, y conforme ha sido expresado en reiterados y uniformes pronunciamientos de este Tribunal, la información inexacta supone un contenido que no es concordante o congruente con la realidad, lo que constituye una forma de falseamiento de ésta. Además, para la configuración del tipo infractor, es decir aquel referido a la presentación de información inexacta, deberá acreditarse, que la inexactitud esté relacionada con el cumplimiento de un requisito o con la obtención de un beneficio o ventaja para sí o para terceros.

6. En cualquier caso, la presentación de información inexacta, supone el quebrantamiento del principio de presunción de veracidad, de conformidad con lo establecido en el numeral 1.7 del artículo IV del Título Preliminar del TUO de la LPAG.

De manera concordante con lo manifestado, el numeral 49.1 del artículo 49 del mismo cuerpo legal, además de reiterar la observancia del principio de presunción de veracidad, dispone que las declaraciones juradas, los documentos sucedáneos presentados y la información incluida en los escritos y formularios que presenten los administrados para la realización de procedimientos administrativos, se presumen verificados por quien hace uso de ellos.

Sin embargo, conforme al propio numeral 1.7 del artículo IV del Título Preliminar del TUO de la LPAG, la presunción de veracidad admite prueba en contrario, en la medida que es atribución de la Administración Pública verificar la documentación presentada. Dicha atribución se encuentra reconocida en el numeral 1.16 del mismo artículo, cuando, en relación con el principio de privilegio de controles posteriores, dispone que la autoridad administrativa se reserve el derecho de comprobar la veracidad de la documentación presentada.

Configuración de la infracción

7. En el caso materia de análisis se imputa al Contratista haber presentado información inexacta ante la entidad, como parte de su oferta, consistente en el documento que el señor Fernando Sánchez Gonzáles adjuntó en copia simple como parte de su denuncia, presentada al Tribunal el 2 de enero de 2017, y que se cita en el decreto de inicio del procedimiento administrativo sancionador:

- Factura 002- N° 01157 de fecha 17 de marzo de 2016, emitida por la empresa PLÁSTICOS Y METÁLICOS S.A.C. (el Contratista), a favor de la empresa Meplasmin S.A.C.

Sobre el particular, el denunciante señala que los indicios de inexactitud en dicho documento se encontrarían en que este habría sido emitido con anterioridad a la fecha de autorización y serie de su impresión (que data del 12 de agosto de 2016).

8. Ahora bien, conforme a lo anotado, respecto de la configuración de la infracción, debe verificarse –en principio– que el citado documento haya sido efectivamente presentado ante la Entidad.

Al respecto, el 14 de agosto de 2017, la Entidad remitió al Tribunal copia íntegra de la oferta del Contratista, de cuya revisión, se aprecia que si bien, a folios 17 de la misma, obra un documento denominado “Factura 002- N° 01157 de fecha 17 de marzo de 2016”, éste difiere de aquél obrante en la copia ofrecida por el Denunciante; lo cual, en principio, no otorga certeza respecto a la presentación del documento materia de cuestionamiento.

9. En este punto, debe señalarse que el Contratista, al momento de presentar sus descargos, ha negado la presentación a la Entidad de la Factura N° 002-0011570, con la que el Denunciante ampara su denuncia. Sobre el particular, refiere que dentro de su oferta sí fue presentada una “Factura serie 002 - 0011570 de fecha 17 de marzo de 2016”, pero cuya fecha de autorización de impresión data del 26 de setiembre de 2015, siendo este documento distinto al que fue adjuntado por el señor Fernando Sánchez Gonzáles en su denuncia, lo cual, alega, puede verificarse accediendo a los archivos de la entidad.

10. Visto lo anterior, y atendiendo a la importancia de que se verifique la presentación del documento cuestionado, mediante decreto del 10 de octubre de 2017, este Tribunal solicitó a la entidad la remisión del original de la oferta presentada por el Contratista al procedimiento de selección.

11. En virtud de dicho requerimiento, el 17 de octubre de 2017, la Entidad remitió al Tribunal el original de la totalidad de la oferta presentada por el contratista al procedimiento de selección (a fojas 139 a 182 del presente expediente), de cuya revisión se aprecia que, efectivamente, obra en el folio 17 de la misma, un documento denominado “Factura 002- N° 01157 de fecha 17 de marzo de 2016” (que es idéntico a aquél que obra en la copia de la oferta del Contratista, remitida por la Entidad con su escrito del 14 de agosto de 2017) pero que resulta notablemente diferente de aquella “Factura 002- N° 01157 de fecha 17 de marzo de 2016”, que fue presentada en copia por el Denunciante, y sobre la cual se formuló la imputación de cargos.

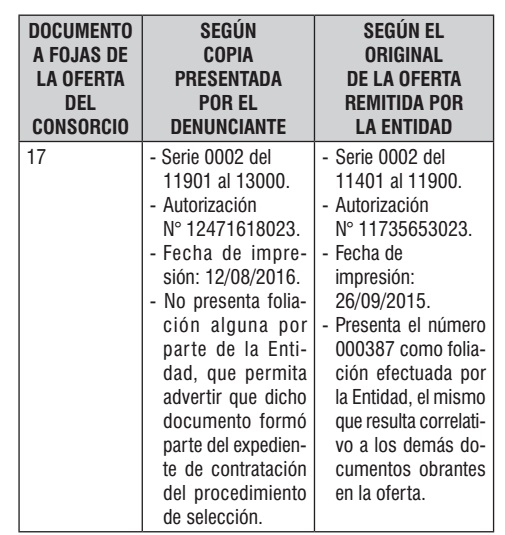

Sobre el particular, las diferencias evidenciadas entre ambos documentos (los cuales consignan ser el folio 17 de la oferta del consorcio) se citan a continuación:

Como puede apreciarse, las diferencias existentes entre ambas facturas versan en la fecha de autorización, serie e impresión de las mismas, extremo sobre el que recae para una de ellas, la imputación materia de cargos.

A mayor abundamiento, debe destacarse que la factura ofrecida en copia por el denunciante (documento cuestionado) no ostenta ningún signo de haber sido foliada por la entidad, como parte del expediente de contratación del procedimiento de selección; ello, a diferencia de aquella factura que la entidad remitió a este Tribunal, como parte integrante de la oferta del contratista (que obra tanto en original como en copia), de cuya revisión, no solo se advierte la consignación del número “000387” como parte de la foliación efectuada por SEDAPAR a dicho documento, sino, a su vez, que dicho número de folio resulta correlativo a los demás documentos obrantes en la oferta del contratista.

En tal sentido, de la revisión del original y la copia de la oferta del contratista, remitidas ambas por la entidad, no ha podido acreditarse la presentación del documento cuestionado, materia de denuncia, por lo que no puede considerarse por ende, que el mismo ha sido efectivamente presentado por el contratista al procedimiento de selección.

12. En este contexto, debe recordarse que para la configuración de la infracción contenida en el literal h) del numeral 50.1 del artículo 50 de la Ley, no basta un examen de acreditación de inexactitud de la información contenida en los documentos bajo cuestionamiento, sino también se hace indispensable contar con la acreditación de la presentación efectiva de dichos documentos por parte de los presuntos infractores.

En efecto, llegado a este punto, no debe perderse de vista que la conducta tipificada como infracción administrativa se encuentra estructurada, en función del verbo rector “presentar”, siendo indispensable para la determinación de la responsabilidad administrativa, en principio, la constatación de dicho hecho; es decir, verificar que efectivamente se haya presentado ante las entidades, el Tribunal o el OSCE, la documentación que contendría información inexacta.

13. Sin embargo, como bien se ha precisado, dicha situación no ha logrado ser acreditada en el presente procedimiento; razón por la cual, no es posible concluir en la atribución de responsabilidad al contratista por haber supuestamente presentado un documento con información inexacta, al no haberse podido verificar que el documento objeto de cuestionamiento, fue efectivamente presentado por éste a la entidad.

14. De otro lado, y sin perjuicio de las conclusiones antes advertidas en torno a la no acreditación de la presentación del documento cuestionado, debe destacarse que este Tribunal, a efectos de verificar que el documento “Factura 002- N° 01157 de fecha 17 de marzo de 2016” que sí obra en la oferta del contratista a folios 17, no contenga de igual modo información inexacta, mediante decreto de fecha 10 de octubre de 2017, tuvo a bien solicitar al contratista que remita los originales correspondientes a la totalidad de las facturas emitidas por su empresa y que fueron presentadas al procedimiento de selección, dentro de las cuales, debía encontrarse la señalada Factura 002- N° 01157; asimismo, se le solicitó remitir acervo documentarlo que acredite el depósito o cancelación efectuado por la empresa Meplasmin S.A.C. en mérito a dicha factura.

De otro lado, se solicitó a la empresa Meplasmin S.A.C. que informe si recibió la Factura 002- N° 01157 de fecha 17 de marzo de 2016 que obra en la oferta del contratista, debiendo, de ser el caso, remitir copia legalizada de la misma; asimismo, se le solicitó que acredite el depósito o cancelación efectuado en mérito a dicha factura.

15. En virtud de dicho requerimiento, mediante escrito s/n presentado el 17 de octubre de 2017, el Contratista adjuntó la siguiente documentación:

- Los originales de las “copia emisor” de las facturas obrantes en su oferta, entre las cuales obra la Factura 002-011570.

- La impresión de los libros contables de ventas correspondientes a los periodos de marzo y agosto del 2016, del sistema SUNAT y sus constancias de recepción.

- La impresión de las declaraciones de ventas presentadas ante la SUNAT, correspondientes a los periodos de marzo y agosto de 2016, y sus constancias de presentación.

- La impresión de las constancias de los depósitos bancarios efectuados por la empresa Meplasmin S.A.C. y por la E.P.S. Moquegua S.A., en virtud de las Facturas 0002 N° 011570 y N° 011853, respectivamente.

Por su parte, mediante Escrito s/n presentado el 17 de octubre de 2017, la empresa Meplasmin S.A.C. atendió el requerimiento efectuado, señalando lo siguiente:

- Su empresa emitió a nombre del Contratista, tanto la Orden de Compra N° 30050-0000001364 de fecha 13 de marzo de 2016 como la Constancia de Cumplimiento de la prestación de fecha 15 de abril de 2016, por la compra de válvulas y medidores termoplásticos.

- Obran sus archivos la Factura 0002 Nº 011570, cuya copia legalizada adjunta.

- Adjunta también, copia legalizada de la constancia del depósito bancario efectuado por la cancelación de la Factura 002-011570.

16. De lo expuesto hasta aquí, se cuenta en el expediente con el original de la “Factura 002- N° 01157 de fecha 17 de marzo de 2016” (correspondiente a su copia “emisor”)8, de cuya revisión se verifica que dicho documento guarda identidad con aquel ejemplar que yace en copia a folios 17 de la oferta que remitió la entidad a este Tribunal para su verificación.

De igual modo, obra a folios 214 del expediente, copia legalizada de la indicada factura (correspondiente a su “copia usuario”) que remitió la empresa Meplasmin S.A.C. a este Tribunal, la cual guarda identidad con los documentos remitidos tanto por el Contratista como por la entidad.

Asimismo, debe señalarse que ambas empresas han acreditado el pago o cancelación efectuado en mérito a la venta que describe dicha factura, lo cual ahonda en la acreditación de veracidad de la Factura 002-N° 01157 obrante en la oferta del Contratista.

17. En tal sentido, de una valoración conjunta a los medios probatorios obrantes en el expediente, este Colegiado no encuentra indicios para considerar que la “Factura 002- N° 01157 de fecha 17 de marzo de 2016” obrante a folios 17 de la oferta del Contratista, contenga información inexacta.

18. En torno a lo expuesto, resulta importante tener en cuenta además que, para establecer la responsabilidad de un administrado se debe contar con las pruebas suficientes para concluir fehacientemente en la comisión de la infracción y la responsabilidad de tal hecho, para que se produzca convicción suficiente en la Sala a fin de emitir el pronunciamiento correspondiente, y se logre desvirtuar la presunción de inocencia que lo protege.

En esta línea de razonamiento, debe recordarse que, en virtud del principio de presunción de licitud, se presume que los administrados han actuado apegados a sus deberes hasta que no se demuestre lo contrario, lo que significa que si la administración, “en el curso del procedimiento administrativo no llega a formar la convicción de ilicitud del acto y de la culpabilidad del administrado, se impone el mandato de absolución implícito que esta presunción conlleva (in dubio pro reo)”9.

19. En consecuencia, este Colegiado concluye que por las circunstancias antes expuestas, no se ha podido formar convicción sobre la configuración de la infracción administrativa tipificada en el literal h) del numeral 50.1 del artículo 50 de la Ley por parte del Contratista, y por lo tanto, no corresponde imponerle sanción alguna.

20. Finalmente, toda vez que el señor Fernando Sánchez Gonzáles (identificado con DNI Nº 06854739), ha presentado una denuncia ante este Tribunal, en la cual alegó que el contratista habría presentado a la entidad en el marco del procedimiento de selección, un documento con información inexacta, el mismo cuyo copia adjuntó a su denuncia, lo cual conforme al análisis antes expuesto no resulta acorde a la realidad, al diferir el documento materia de denuncia con aquel ejemplar remitido por la entidad, así como con el original del mismo, remitido por el contratista, lo cual, incluso haría presumir que el documento materia de denuncia es falso y/o adulterado; en tal sentido y teniendo en consideración que la falsa declaración en procedimiento administrativo constituye un ilícito, previsto y sancionado en el artículos 411 y 427 del Código Penal, de conformidad con el artículo 229 del Reglamento10 corresponde poner en conocimiento del Ministerio Público –Distrito Fiscal de Arequipa– los hechos expuestos para que proceda conforme a sus atribuciones, para lo cual deberán remitirse a dicha instancia los folios 1 al 14, 26 al 37, 67 al 116, 124 al 130 y 138 al 216 del presente expediente administrativo, así como copia de la presente resolución, debiendo precisarse que el contenido de tales folios constituyen las piezas procesales pertinentes sobre las cuales debe actuarse la citada acción penal.

Por estos fundamentos, con el informe del Vocal Ponente Peter Palomino Figueroa, y la intervención de los Vocales Mario Arteaga Zegarra y Antonio Corrales Gonzales; atendiendo a lo dispuesto en la Resolución Nº 015-2017-0SCE/CD del 9 de mayo de 2017, así como en ejercicio de las facultades conferidas en los artículos 50 y 59 de la Ley de Contrataciones del Estado, aprobada por Ley N° 30225, y modificada por el Decreto Legislativo N° 1341, y el Reglamento de la Ley de Contrataciones del Estado, aprobado por Decreto Supremo N° 350-2015-EF, modificado por el Decreto Supremo Nº 056-2017-EF, así como los artículos 20 y 21 del Reglamento de Organización y Funciones del OSCE, aprobado por Decreto Supremo N° 076-2016-EF del 7 de abril de 2016; analizados los antecedentes, y luego de agotado el debate correspondiente, por unanimidad;

LA SALA RESUELVE:

1. Declarar NO HA LUGAR a la imposición de sanción contra la empresa PLÁSTICOS Y METÁLICOS S.A.C., con R.U.C. N° 20497784817, por su presunta responsabilidad en la presentación de información inexacta en el marco de su participación en la Adjudicación Simplificada N° 035-2016-SEDAPAR - Primera Convocatoria, convocada por el Servicio de Agua Potable y Alcantarillado de Arequipa - SEDAPAR, para la contratación del “Suministro de llaves de paso’’, debiéndose archivar el presente expediente por los fundamentos expuestos.

2. Remitir copia de los folios 1 al 14, 26 al 37, 67 al 116, 124 al 130 y 138 al 216 del presente expediente, así como copia de la presente Resolución, al Ministerio Público - Distrito Fiscal de Arequipa, de acuerdo a lo señalado en el Fundamento 20.

3. Disponer la devolución a la entidad del original de la oferta que la empresa PLÁSTICOS Y METÁLICOS S.A.C. presentó al procedimiento de selección, una vez que haya quedado consentida la presente resolución.

4. Disponer la devolución a la empresa PLÁSTICOS Y METÁLICOS S.A.C. de los originales de las Facturas presentadas mediante escrito de fecha 17 de octubre de 2017, obrantes a folios 208 al 212 del presente expediente, una vez que haya quedado consentida la presente resolución.

Regístrese, comuníquese y publíquese

SS. ARTEAGA ZEGARRA, CORRALES GONZALES, PALOMINO FIGUEROA

______________________________________________

1 Según ficha del Sistema Electrónico de las Contrataciones del Estado - Seace, obrante a fs. 8 del expediente administrativo.

2 Documento obrante a fs. 19-22 del expediente administrativo.

3 Documento obrante a fs. 5 del expediente administrativo.

4 Documento obrante a fs. 45-46 del expediente administrativo.

5 Documento obrante a fs. 47-48 del expediente administrativo.

6 Documento obrante a fs. 114 del expediente administrativo.

7 Documento obrante a fs. 115-116 del expediente administrativo.

8 Documento obrante a fs. 208 del expediente administrativo.

9 MORÓN URBINA, Juan Carlos. Comentarios a la Ley de Procedimiento Administrativo General. Sétima edición, Gaceta Jurídica, Lima, 2008, p. 670.

10 En caso que, además de las infracciones administrativas, las conductas pudieran adecuarse a un ilícito penal, el Tribunal comunica al Ministerio Público para que interponga la acción penal correspondiente, indicando las piezas procesales que se remitirán para tal efecto.

Prueba de la falsedad de los documentos presentados

En el presente caso el Tribunal sostuvo que si no existen pruebas que demuestren la falsedad de un documento, no puede aplicarse sanción administrativa al adjudicatario de la buena pro. En el caso, bajo análisis, la particularidad está en que la denuncia no fue presentada por la entidad, sino por uno de los postores que participó en el procedimiento de selección. De acuerdo a los hechos, se imputa a la empresa denunciada la presentación a la entidad de la Factura N° 002-0011570. Sobre el particular, la empresa adjudicataria señaló que dentro de su oferta sí fue presentada una “Factura serie 002 - 0011570 de fecha 17 de marzo de 2016”, pero cuya fecha de autorización de impresión data del 26 de setiembre de 2015, siendo este documento distinto al que fue adjuntado por el denunciante.

La formulación de la denuncia implicó que el Tribunal realizara las actuaciones correspondientes para verificar la falsedad del documento cuestionado. Una actuación determinante del Tribunal para verificar si en el contenido de la oferta del adjudicatario se presentó la factura cuestionada fue el pedido de documentación a la entidad en el que verificó que el denunciado presentó la factura 002- Nº 01157 de fecha 17 de marzo de 2016 que resultó notablemente diferente de la factura 002- Nº 01157 presentada en copia por el denunciante, y sobre la cual se formuló la imputación de cargos. La confrontación entre ambos documentos fue relevante pues permitió al Tribunal verificar que no existía identidad entre los documentos de la oferta y el documento presentado por el denunciante y el que el adjudicatario presentó a la entidad.

Ahora bien, al no contar con elementos que desvirtúen la veracidad de la factura presentada por el denunciado, el Tribunal constató que este actuó sobre la base del principio de legalidad y cumplió todos los requerimientos establecidos en las bases del procedimiento de selección. Debemos precisar también que al comprobarse la veracidad de la documentación del denunciado el Tribunal precisó que el denunciante presentó un documento que no correspondía a los hechos alegados y que esto haría presumir que la fotocopia del documento utilizado para denunciar al contratista es falso. Finalmente, en aplicación del principio de presunción de licitud, el Tribunal presumió que el denunciado actuó apegado a sus deberes pues del contraste de los documentos no se demostró lo contrario.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe