HIPOTECA Y EJECUCIÓN DE GARANTÍA REAL LUEGO DEL SEXTO PLENO CASATORIO CIVIL

Eugenio María RAMÍREZ CRUZ*

A mi padre, in memoriam

TEMA RELEVANTE

Los precedentes fijados en el VI Pleno Casatorio satisficieron las expectativas del autor, toda vez que resuelven ciertos escenarios de abuso que venían cometiendo los acreedores en el proceso de ejecución. Así, aspectos como la limitación del gravamen y la escrupulosa calificación del estado de saldo deudor resultan saludables, ya que ahora el juez debe exigir un saldo deudor detallado con el fin de evitar situaciones de anatocismo proscrito por la ley.

I. CONSIDERACIÓN PRELIMINAR

Se esperaba una sentencia que, como la expedida en el Sexto Pleno Casatorio Civil (Sentencia en Casación Nº 2402-2012-Lambayeque, de fecha 3 de enero de 2013), contribuyera a fijar posición en un tema tan álgido como el de la hipoteca y, más precisamente, del crédito hipotecario.

Mediante resolución del 18 de setiembre de 2012, publicada en El Peruano el 29 de setiembre, la Corte Suprema de Justicia convocó a Pleno Casatorio, que finalmente se llevó a cabo el 6 de noviembre de 2012.

La sentencia en casación expresa que se hace necesario analizar instituciones jurídicas de derecho material (hipoteca, obligación, interés, saldo deudor), así como de derecho procesal (proceso ejecutivo, título de ejecución, mandato de ejecución, debido proceso, motivación de las resoluciones)1. Y es que, al plantear el recurso de casación, la ejecutada basa sus argumentos en dos temas muy importantes: i) aplicación indebida del artículo 1099, inciso 2 del Código Civil, ya que “si bien es cierto que el título de ejecución lo constituye la garantía hipotecaria –que es un derecho real de carácter accesorio– no debe olvidarse que por el principio de especialidad es requisito sustancial que se individualice o especifique la obligación garantizada”; y ii) inaplicación del artículo 1099 del Código Civil, que señala que la hipoteca se constituye para garantizar un supuesto préstamo, que “nunca existió sino que fue un sobregiro, por el cual se firmó un pagaré así como la hipoteca”.

En principio, debe reclamarse una buena argumentación teórica y legislativa de una sentencia, aunque no debe quedarse en eso, sino estar debidamente concatenada con los hechos que son objeto del proceso de ejecución de garantía hipotecaria. Los considerandos buscan así desarrollar los hechos y confrontarlos con la legislación, para finalmente expedir el fallo. Creemos que, en la sentencia en casación dictada en este Sexto Pleno Casatorio Civil, más allá de algunas pequeñas discrepancias en cuanto a la institución de la hipoteca, hay una segunda parte dedicada al tema de la ejecución de la garantía, que es su mayor aporte.

Esta sentencia, por la variedad de temas que aborda, es una suerte de manual de Derecho Civil y Procesal Civil; así, trata el proceso civil y sus clases; la hipoteca y sus características, requisitos y cobertura; la obligación, sus elementos y clases, para concluir con cuestiones relativas al proceso de ejecución de garantía real. Desde esta perspectiva, puede servir, ya a un estudiante del pregrado para aprobar el curso, ya a un abogado para el ejercicio profesional. El considerando o ítem 50 de la ejecutoria, por ejemplo, es un resumen global de Derecho de obligaciones.

¿Por qué la sentencia hace una pormenorizada descripción de los intereses y otros temas de Obligaciones? Prima facie, pareciera que lo hace para concluir que el ejecutado debería cancelar todos los intereses compensatorios y moratorios generados, por muy elevados que fueran. Sin embargo, no es así. Por el contrario, el fallo concluye que el monto y los intereses, vale decir, el saldo deudor, deben establecerse con exactitud y nitidez desde la presentación de la demanda.

Tiene razón nuestro máximo tribunal de justicia: las cifras deben ser ciertas, exactas y transparentes. No se puede abusar de una persona, en este caso, el ejecutado. Este debe responder, pero de manera justa. Por lo demás, es cierto lo que sostiene la sentencia que, cuando alguien entrega un inmueble en garantía hipotecaria, sabe que este gravamen es el comienzo de la pérdida de su inmueble, ya que si no paga la deuda, el inmueble que la afianza saldrá remate.

II. PRECISANDO EL CONCEPTO DE DERECHO REAL

Al establecer un distingo entre el derecho creditorio o personal y el derecho real, la sentencia estipula que en el primero “el interés protegido consiste en una prestación definida”, mientras que “en el derecho real, el titular puede satisfacer su interés sobre la cosa entregada en garantía”. Para caracterizar mejor a este último, agrega que “el ordenamiento jurídico atribuye al titular del derecho real ciertas facultades sobre la cosa de manera que todos los demás han de respetar esta atribución”2. Esta noción es ratificada en el ítem siguiente: “El ordenamiento jurídico atribuye al titular del derecho real ciertas facultades sobre la cosa, atribución que todos los demás han de respetar”3.

Primer error: se usa de manera reiterada el término “cosa”, en vez de usar el de bien, vocablo que es el elegido por el Libro de Derechos Reales de nuestro Código Civil; basta ver los artículos 885 y 886, que desarrollan la clasificación de los bienes en inmuebles y muebles, respectivamente.

Segundo error: no es verdad que lo que mejor tipifica al titular del derecho real sea que “todos los demás han de respetar esta atribución”, ya que en el derecho personal o creditorio también todos deben respetar sus atribuciones al titular.

En realidad esta afirmación lo único que trasluce es la formación obligacionista (subjetivista) de concebir al derecho real; es decir, así como el derecho creditorio tiene dos sujetos (acreedor y deudor), así también el derecho real tendría dos sujetos (titular del derecho real o acreedor, y sujeto pasivo, que vendrían a ser “todos los demás”.

La relación jurídico-real solo tiene un sujeto, el titular del derecho real, sin inmediación ni intermediario: el propietario puede hacer con su bien lo que desee: venderlo, donarlo, permutarlo, hipotecarlo, darlo en arrendamiento, etc. No tiene que tomar en cuenta a “los demás”. Habría que preguntar a quienes han redactado la sentencia: si usted desea vender su casa, ¿toma en consideración a “los demás” para que le den su aprobación? Es obvio que no.

No vamos a repetir aquí argumentos que ya hemos expuesto en otras ocasiones4, a los cuales nos remitimos.

III. LA HIPOTECA

3.1 La importancia de la hipoteca

El sueño de casa propia ha llevado a que se convierta en una aspiración generalizada de las familias peruanas, como en general de las de otros países. Ante la falta de capacidad económica personal o familiar ha surgido un mercado inmobiliario que se basa en el endeudamiento del comprador, bajo la figura del contrato de mutuo concedido por los bancos, financieras y otras instituciones similares, obviamente con la garantía inmobiliaria del departamento o vivienda adquirida. Semejante práctica no está exenta de riesgos y, como expresa Serrano, “puede originar verdaderos problemas sociales, ya que imprevistas modificaciones del interés del préstamo pueden implicar graves dificultades económicas al deudor y también financieras a las entidades crediticias en la medida en que el precio del dinero de los préstamos está sujeto a los avatares de la economía mundial que pueden dar lugar a un peligroso incremento de la morosidad; riesgos que tratan de evitarse o al menos atenuarse con distintas medidas económicas y jurídicas basadas en criterios de oportunidad política, y por lo tanto, de carácter intervencionistacomo son las que tienden a limitar el tipo de interés del dinero y a facilitar la modificación de la garantía hipotecaria permitiendo al deudor cambiarla por otra que le sea más favorable”5.

3.2. Su naturaleza jurídica

La definición de hipoteca también ha dado lugar a dolores de cabeza. Sus detractores afirman que no otorga ni el uso ni el goce del bien al acreedor hipotecario; ergo, no sería un derecho real.

Esta corriente, en efecto, tiene muchos seguidores. Por ejemplo, aducen que no se observa inmediatividad, y aun absolutismo, en la hipoteca, puesto que la vinculación “se ejerce a través de un sujeto que actúa como intermediario, que es el sujeto pasivo”.

Hay una confusión aquí, pues se superponen dos derechos: el mutuo (derecho personal) y la hipoteca (derecho real). Inclusive Legón pretende ver en el deudor hipotecario a un sujeto pasivo.

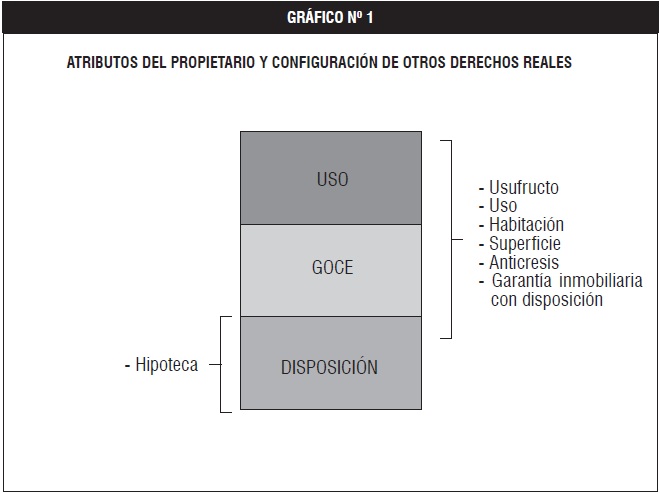

El interés del acreedor solo se realiza exigiendo al juez la venta (ejecución) del bien. Nosotros creemos que, precisamente en el ius abutendi, radica su trascendencia (ver gráfico Nº 1)

La hipoteca, en resumidas cuentas, no confiere el uso ni el goce al acreedor hipotecario (como sí al usufructuario, usuario, habitacionista, superficiario, etc.), pero ellos no son los únicos, sino que, al contrario de ellos, confiere el atributo de la disposición, que es privativo del propietario. ¿Cómo así? Cuando el deudor hipotecario (por lo general, el propietario) no honra su deuda, en las condiciones y términos pactados, el acreedor hipotecario, en aplicación de la facultad de disposición que le ha sido conferida, solicitará la venta del bien inmueble que garantiza su crédito. Estamos frente al proceso de ejecución de garantía real de hipoteca.

3.3. Concepto de hipoteca

La sentencia, en armonía con lo que dispone el artículo 1097 del Código Civil, define a la hipoteca como “un derecho real de garantía constituido sobre bienes inmuebles que continúan en poder del deudor”; “confiere a su titular el derecho de venta o realización del bien gravado, ya sea que este se conserve bajo el dominio del constituyente de la garantía, o enajenado a un tercero”; hasta aquí todo bien, pero agrega la ejecutoria que “ello implica que lo que se grava con la hipoteca no es el bien mismo sino el derecho que recae sobre él, lo que le permite al acreedor hipotecario hacer vender el bien, en caso de incumplimiento del deudor”6.

Esto último es un craso error. El derecho real confiere una potestad directa sobre el bien, independientemente de la persona que lo tenga. Ergo, la acción real se dirige a recuperar el bien, en manos de quien se encuentre, que puede ser el deudor- propietario (constituyente de la garantía real) de la hipoteca, o puede ser un tercero a quien el deudor hipotecario –de mala fe, a fin de burlar el derecho del acreedor hipotecario– le hubiera transferido el inmueble. Lo cual podemos graficar de la siguiente manera: (ver gráfico Nº 2)

Aquí el deudor hipotecario (Z) confiere garantía hipotecaria con el inmueble de su propiedad para afianzar el crédito conferido por el acreedor (X). Luego el deudor (Z), obviamente para burlar a su acreedor (X), transfiere (vende) el bien hipotecado a un tercero (A) e, incluso, este nuevamente lo enajena a otro comprador (B).

Si lo que dice la sentencia fuera cierto, esto es, que “lo que se grava con la hipoteca no es el bien mismo sino el derecho que recae sobre él”, entonces el titular del derecho real (X), solo podría exigirlo a su deudor (Z), que en ese momento tenía el derecho recayente sobre el bien, pero no es así, el titular del derecho real se dirige a quien tiene el bien inmueble (B), con el cual no tiene relación jurídica alguna, pero lo hace en virtud del ius persequendi, atributo típico y exclusivo de los derechos reales.

3.4. Características

Hace bien la ejecutoria en enfatizar que “la hipoteca solo recae sobre bienes inmuebles”. Reproducimos: “En la hipoteca normalmente intervienen el propietario (que puede ser el deudor) y el acreedor. Otras veces intervienen el deudor, acreedor y además un tercero que es el propietario del inmueble. En otras oportunidades, la hipoteca solo es otorgada por el propietario, supuesto en el cual se denomina hipoteca unilateral”7.

a) Derecho Real. La ejecutoria prescribe que la hipoteca es un especie de prenda sobre el derecho de propiedad, no existiendo participación en los atributos y en las ventajas de este derecho”, lo cual “no permite al acreedor actuar materialmente sobre la cosa”8.

Dos precisiones: i) la hipoteca no tiene semejanza con la antigua prenda, que se caracterizaba por la entrega del bien mueble al acreedor, lo cual no se da en la hipoteca; y ii) en la hipoteca, el acreedor no tiene los atributos del uso y el goce que el propietario confiere en otros derechos reales (usufructo, uso, etc.), pero sí afecta el atributo de la disposición (véase, gráfico Nº 1), es precisamente por ello que puede pedir la realización o ejecución del inmueble, característica que no tiene nadie más, salvo el propietario, y mucho menos tendría el titular de un derecho personal u obligacional.

Esta facultad la tiene el acreedor hipotecario porque es titular de un derecho sui géneris o dual (creditorio, por el mutuo, y real, por la hipoteca). En esa dirección, sí hace bien la ejecutoria en decir que la hipoteca “tiene que tramitarse junto con el crédito al cual sirve de garantía y no independientemente”.

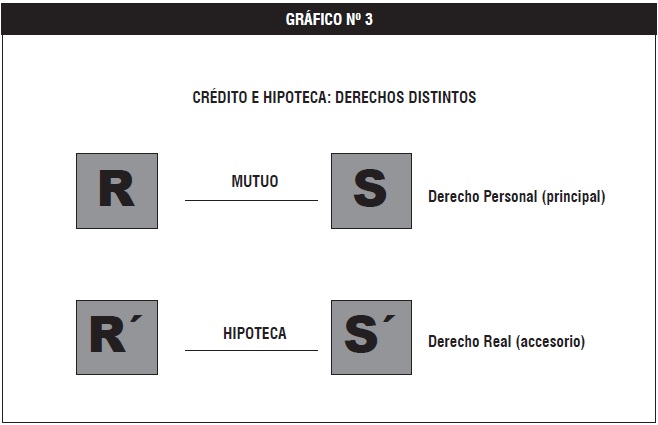

b) Accesoriedad. Creemos que está bien tipificada la característica de la accesoriedad, con lo cual “se quiere decir que la hipoteca destinada a servir de garantía a un crédito no se comprende sin un crédito cuyo pago deba asegurarse, es decir, que la hipoteca sea accesoria a un crédito indica que se constituye para garantizar el cumplimiento de una obligación, y que no puede constituirse en forma autónoma”9 (Ver gráfico Nº 3).

Este dualismo (derecho creditorio/real) se puede observar en el gráfico Nº 3: R (acreedor) confiere un mutuo a S (deudor); aquí estamos ante el derecho personal o creditorio. A su vez, el deudor (S’), constituyente garantía real de hipoteca sobre su casa, para garantizar el mutuo conferido por el acreedor (R’); este segundo derecho de carácter real es la hipoteca.

c) Especialidad. La ejecutoria considera esta característica dentro del carácter inmobiliario. Según esta característica regulada en el artículo 1.100 del Código, “se entiende que el bien debe estar individualizado con la fijación del área, linderos y medidas perimétricas que deben coincidir con aquellas señaladas en la ficha registral del Registro de Propiedad Inmueble”10. Esta característica es la especialidad.

d) No hay desplazamiento del bien ni desposesión. En la hipoteca “no existe la entrega del inmueble al acreedor o al depositario designado por ambas partes, se sustituye la falta de entrega con la inscripción del gravamen en el Registro de Propiedad Inmueble como acto constitutivo para el nacimiento de este derecho. Ergo, solo se puede constituir eficazmente hipoteca, sobre inmuebles que se encuentran inscritos en el Registro de la Propiedad Inmueble”11.

e) Publicidad. “El ejercicio del ius preferendi y del ius persequendi queda supeditado a la previa inscripción, pues el privilegio que la ley le da al acreedor hipotecario únicamente puede hacerse valer si la hipoteca está registrada”. Esta característica es esencial, pues si la hipoteca “no está inscrita no es un derecho real”; “si este derecho no se inscribe, no ha nacido la hipoteca y no es posible un proceso de ejecución de garantías”12.

Discrepamos de la afirmación de que si la hipoteca “no está inscrita no es un derecho real”. En realidad el derecho real no lo es por su inscripción en el registro, aunque sí es importante la inscripción para su oponibilidad erga omnes.

Hemos llamado la atención respecto a la deficiente e incompleta definición que, de la hipoteca, da el artículo 1098 del Código, donde solo indica que “la hipoteca se constituye por escritura pública”; para completarla es necesario hacer la adecuación y concordancia con el artículo 1099, inc. 3 in fine, que indica que el gravamen debe inscribirse “en el registro de la propiedad inmueble”13.

f) Indivisibilidad. Está regulada en el artículo 1102, “de donde aflora su carácter intangible mientras subsista la obligación”14.

3.5. Requisitos de la hipoteca

Los requisitos para su validez están en el artículo 1099 del Código Civil:

i) Que afecte el bien el propietario, o quien esté autorizado para ese efecto. “Quien constituye la hipoteca está consintiendo indirectamente la enajenación del inmueble, toda vez que el acreedor, en caso de incumplimiento, va a estar facultado para promover la acción hipotecaria y con ella provocar la venta forzada de aquel”. Tan importante es este requisito que “la hipoteca constituida a non domino es nula, y ni siquiera se convalida en el supuesto de que, luego de la constitución, el constituyente adquiera la propiedad del inmueble o el verdadero propietario lo suceda a título universal”. Agrega: “No basta la sola intervención del propietario, sino que además este debe tener plena capacidad para gravar el bien”. En cuanto a las personas naturales, debe tenerse en cuenta el artículo 42, y siguientes del Código Civil.

ii) Que asegure el cumplimiento de una obligación determinada o determinable; “todas las obligaciones pueden asegurarse con hipoteca, tanto las de dar bienes ciertos o sumas de dinero, como lo indica el artículo 1133 del Código Civil, como las de hacer y no hacer; pero lo más frecuente es que se constituya en garantía de obligaciones de pago de sumas de dinero. Aunque originariamente la obligación no consista en pagar una suma de dinero, la hipoteca no puede realizarse sin que previamente se convierta el crédito asegurado en obligación pecuniaria”.

Conforme al principio de especialidad, según la ejecutoria “solo se pueden gravar bienes determinados y existentes (especialidad en cuanto al bien) y en garantía de obligaciones individualizadas y hasta por montos determinados (especialidad en cuanto al crédito)”. El artículo 1099, inciso 2, del Código se refiere al principio de especialidad en cuanto al crédito garantizado.

“Respecto al fundamento del principio de especialidad, se considera que busca solicitar a los terceros ‘conocer la causa y el monto del mismo y la parte por la cual el bien hipotecado está libre de deudas; y hace posible, al deudor, obtener créditos, garantizables con el mismo bien’” (Messineo)15.

iii) Que el gravamen sea de cantidad determinada o determinable y, se inscriba en el Registro de la Propiedad Inmueble. Se exige “especificar el monto del gravamen, sustentado en la necesidad del ordenamiento de proporcionar seguridad a los terceros adquirentes del dominio del inmueble hipotecado o de un derecho real sobre él”.

De acuerdo con la extensión de la hipoteca (Cód. Civ., art. 1107), “comprende el capital (crédito), los intereses, las primas del seguro pagadas por el acreedor y las costas del juicio; el monto del gravamen debe comprenderlas, por lo que su cuantía es ordinariamente superior al crédito u obligación garantizadas; pero nada impedirá que se pacte gravamen por una cantidad menor a la de la obligación garantizada”.

El fundamento de la inscripción es que “la constitución de hipoteca no exige desposesión ni desmembración de la propiedad; es decir, el propietario hipotecante mantiene su posesión en todo momento; es por este motivo que es preciso recurrir al registro como mecanismo objetivo de publicidad y oponibilidad del mismo, en protección de los terceros adquirentes. La inscripción constitutiva busca en última instancia evitar la existencia de hipotecas ocultas, las mismas que afectan al tráfico jurídico”16.

3.6. Formalidades para su inscripción

En cuanto a las formalidades y requisitos para la inscripción de la hipoteca, conforme al artículo 2 010 del Código Civil, “la inscripción se hace en virtud de título que conste en instrumento público”; lo que, concordado con el artículo 1 098, implica que deberá presentarse el parte notarial de la escritura pública correspondiente u otro documento, en caso de que exista norma especial que autorice su empleo (documento privado con firmas legalizadas, formulario registral, etc.)”17.

3.7. Cobertura

El artículo 1.107 del Código Civil define los alcances de la cobertura de la hipoteca (capital, intereses que devengue, primas del seguro, y costas y costos del proceso), que debe interpretarse en concordancia con el artículo 1099, inciso 3, el que prescribe que el gravamen sea de cantidad determinada o determinable. De la lectura de ambas normas se advierte que el inmueble hipotecado debe responder por los conceptos a que alude el artículo 1107, pero siempre dentro del monto del gravamen, “de modo que el gravamen solo cubra hasta el monto señalado”18.

3.8. Hipoteca abierta o garantía sábana

A pesar del carácter accesorio de la hipoteca, “el legislador no puede dejar de reconocer determinadas situaciones que, si bien dejan de lado el carácter accesorio de la hipoteca, responden a la exigencia de dar respuesta a las necesidades de la vida práctica”; por ello, “incorpora en este precepto la hipoteca en garantía de una obligación futura o de una que solo sea eventual”19.

Se funda en el artículo 1104 del Código Civil: “la garantía solo será eficaz una vez que la obligación garantizada llegue a generarse, lo cual implica esperar que la obligación principal sea contraída, por ello, será el surgimiento de la obligación principal la que determinará la eficacia de la garantía hipotecaria; de no surgir aquella, la hipoteca carecerá de eficacia”20. En otros términos, la obligación debe llegar a contraerse o la condición suspensiva debe cumplirse.

Uno de los objetivos de la regulación de la hipoteca sobre obligaciones futuras o eventuales, “reside en el hecho de asegurar al acreedor un rango o prelación respecto de la potencial ejecución de una obligación no existente, pero con grandes probabilidades de ser contraída; en ese sentido, si no surge la obligación futura, la hipoteca no surtirá efecto alguno; debiendo, en consecuencia, extinguirse o cancelarse. Cabe anotar que no obstante que la obligación futura, así como la eventual no son obligaciones actuales, la hipoteca constituida en respaldo de ellas adquiere rango con la fecha de su inscripción en el registro, sin tener que esperar el surgimiento de la obligación”.

Para que la hipoteca sea válida, es indispensable que se declare el valor estimativo del crédito en el acto constitutivo. Un caso práctico de este supuesto es la apertura de crédito en cuenta corriente con garantía hipotecaria. “El prestamista se obliga a ir entregando las sumas que necesite el prestatario estableciéndose el monto total hasta el cual se ha de prestar y el tiempo dentro del cual puede el prestatario hacer uso del crédito. La hipoteca garantiza las sumas efectivamente prestadas, pero solo hasta el monto fijado al ser abierto el crédito; de modo tal que si el prestamista continúa haciendo entrega más allá de lo acordado y de lo garantizado por la hipoteca, este exceso no queda bajo la garantía hipotecaria”21.

La garantía sábana es “aquella que es constituida por una persona natural o jurídica a favor de un acreedor bancario para garantizar operaciones de mutuos pasados, presentes y futuros, es decir, los que ya se hayan contraído y los que por cuestiones de las operaciones comerciales habituales puedan desembolsarse o concretarse en el futuro”.

En términos de la ejecutoria, “busca dotar de dinamismo y seguridad a las operaciones bancarias, de modo tal que no haya necesidad de estar constituyendo garantías todo el tiempo si finalmente una sola de ellas puede cubrir las deudas actuales y futuras del usuario”. En la garantía sábana, el deudor “puede constituir una garantía real con el fin de respaldar todas las obligaciones asumidas frente a dicha empresa (bancaria), sean obligaciones directas o indirectas, existentes o futuras”22.

La garantía sábana “no alcanza a las garantías reales constituidas por terceros a favor de una entidad financiera, dado que en dicho caso las obligaciones objeto de garantía eran solo aquellas que expresamente hayan sido detalladas por el deudor en el contrato de garantía respectivo”. Cautela el patrimonio del tercero, pues no lo obliga a cumplir obligaciones presentes o futuras del deudor, en cuya generación no ha participado o de las que, simplemente, no ha tenido conocimiento.

La norma concuerda con el artículo 1104 del Código Civil y tiene por objeto aliviar los costos de transacción propios de las operaciones de crédito en el sistema financiero, de forma tal que no se deban incurrir en los costos que demanda constituir una garantía hipotecaria cada vez que se otorga una línea de crédito23.

Además del Código Civil, el tema ha sido legislado en la Ley de Bancos, y ha pasado por algunos vaivenes. Al comienzo, el artículo 172 de la Ley Nº 26.702 (Ley General del Sistema financiero) permitía la garantía sábana. Posteriormente, el artículo 172 fue modificado por la Ley Nº 27682 (El Peruano, 9 de marzo de 2002), en el sentido que los bienes dados en garantía solo respaldaban deudas y obligaciones expresamente asumidas. La Ley Nº 27851 (El Peruano, 22 de octubre de 2002) nuevamente modificó el referido artículo 172 de la Ley de Bancos. ¿Cuál era la diferencia con el texto original? No se excluyen las hipotecas vinculadas a instrumentos hipotecarios. La versión original sí lo hacía. La garantía se convierte en sábana por pacto expreso. Antes adquiría esa calidad automáticamente, a menos que se pactara en contrario. La nueva garantía mobiliaria no incluía las deudas indirectas. Estas idas y venidas de la legislación originaron que existan hasta tres regímenes diferentes de garantías.

Pero, posteriormente, la Ley Nº 27851 y la Ley Nº 27682 fueron derogadas por la Sexta Disposición Final de la Ley Nº 28.677 (El Peruano, 1 de marzo de 2006), “siendo que quedó subsistente a la actualidad el texto primigenio del artículo 172 de la Ley de Bancos”24.

En conclusión, “la libertad contractual que pueda conferir o no la Ley de Bancos al deudor para otorgar garantía sábana a favor de instituciones del sistema financiero no es absoluta, pues termina donde el Código Civil, supletoriamente, empieza a prohibir. De otro lado, si el otorgante de la garantía es persona diferente al deudor, las que otorgue solo respaldarán las deudas y obligaciones del deudor que hubieran sido expresamente señaladas por el otorgante de la garantía. En este caso, no sería posible que por pacto el propietario de los bienes acepte conferirle a las garantías mayores alcances de los que la norma permite”25.

IV. LA EJECUCIÓN DE LA GARANTÍA REAL

De acuerdo con la sentencia, la ejecución de garantía (“ejecuciones comerciales”, “ejecuciones aceleradas”, “procesos de ejecución califi cada”), “es un proceso por el que el titular del derecho real puede hacer efectiva la venta del bien por el incumplimiento del deudor de la obligación garantizada”; para tal efecto debe “acompañar [a] la demanda ejecutiva el título o los títulos de crédito, revestidos de los requisitos de ley”, esto es, “deberá aportarse la escritura de hipoteca inscrita revestida con los requisitos que la ley exige para despachar ejecución” (Carrasco Perera). Asimismo, puede incluso “acreditarse el título constitutivo con un título extrarregistral que conforme al ordenamiento lleve aparejada ejecución”.

En este proceso, el ejecutante exige que el ejecutado “cumpla con las obligaciones contenidas en el título de ejecución o, en caso contrario, se proceda a rematar los bienes dados en garantía mobiliaria, anticrética o hipotecaria”26.

En este tipo de procesos de ejecución de garantías “no puede alegarse distinción obligacional alguna, pues lo que se persigue es cobrar lo adeudado. Las obligaciones jamás son reales, son personales”. El acreedor ve su crédito más seguro con “la constitución de los derechos reales de garantía”, ello por la facultad o derecho de persecución, muy típico en la hipoteca. En los términos de la sentencia: “Los bienes gravados no podrán quedar liberados de la responsabilidad a que se hallan sujetos aunque dejen de pertenecer a quien los gravó”27. Y agrega: “El medio normal de constitución de estos derechos es el convencional, sin embargo, sus principales efectos están determinados por la ley, sobre todo en la medida en que concede un privilegio para cobrar el crédito con cargo al objeto gravado”28.

Según se desprende del artículo 720, inciso 1 del Código Procesal Civil, modificado por el Decreto Legislativo N° 1069, la ejecución de garantías reales procede en dos supuestos: i) cuando la obligación garantizada “se encuentre contenida en el mismo documento”. Este supuesto –digamos, clásico– se refiere al mutuo con garantía hipotecaria contenida en una escritura pública; y ii) cuando esté contenida “en cualquier otro título ejecutivo”, que, según la ejecutoria, es el caso de “hipoteca general o sábana que opera en el régimen bancario”29.

V. ESTADO DE CUENTA DEL SALDO DEUDOR

Otro de los temas relevantes analizados por el Sexto Pleno Casatorio Civil es el referido al saldo deudor.

5.1. ¿Qué debe contener el saldo deudor?

La ejecutoria suprema ensaya una definición: “El saldo deudor es un documento consistente en un acto unilateral de liquidación del propio ejecutante, es decir, lo que a criterio del acreedor constituye lo que el deudor debería y que es una obligación líquida”; por consiguiente, “es un documento no sujeto a formalidad preestablecida”30.

Sin embargo, el hecho de que se trate de un documento unilateral elaborado por el ejecutante, ello no signifi ca que se pongan cifras abusivas, sin indicación de los intereses que se están cobrando; que no se descuenten las amortizaciones; que no tenga la firma del funcionario o apoderado bancario, etcétera.

Lo que hay que preguntarse a continuación es: ¿qué es lo que comprende? El saldo deudor “debe contener como mínimo la indicación del capital adeudado, así como la tasa y tipo o clase de interés aplicada, precisando los periodos correspondientes”; el mandato de ejecución se entiende por el capital adeudado. El monto total por capital adeudado, comprende la deducción de las respectivas amortizaciones, rubro aparte los intereses legales, o compensatorios y moratorios, y otras obligaciones que pudieran existir”. “Los intereses adeudados y otras obligaciones pactadas deben ser calculadas o liquidadas en la etapa de ejecución de resolución definitiva”, conforme al artículo 746 del Código Procesal Civil31.

El gran problema que se ha venido presentando a nivel procesal gira alrededor de qué conceptos comprende el saldo deudor. La ejecutoria ha sintetizado las posturas que hasta este momento venían presentándose. Así, indica que para algunos jueces solo debería requerirse el pago del capital, dejando los intereses para el momento del pago en ejecución (CPC, art. 746); otros magistrados, en cambio, basándose en el artículo 689 del Código adjetivo, consideraban que permite no solo requerir el pago de cantidades líquidas sino liquidables, y, por ende, el mandato de ejecución perfectamente podría ordenar el pago por ambos conceptos (deuda capital más intereses), y no esperar que culmine el pago de la deuda, para ir luego a la liquidación de los intereses32.

La sentencia concluye que “la liquidación de saldo deudor constituye una operación aritmética de la que se establece la situación del deudor respecto de las obligaciones que ha contraído, verificando el acreedor si la deuda está impaga o cancelada, ya sea en forma total o parcial, y si esta ha generado los intereses respectivos”33.

Es por ello que, frente a estas distintas interpretaciones del tema que se presentaban, la Corte Suprema ha zanjado la cuestión, resolviendo vía precedentes vinculantes, qué es lo que debe contener el mandato de ejecución, qué comprende el saldo deudor, y en qué momento y bajo qué reglas se cobrarán los intereses, a fin de que no se generen abusos sobre el deudor.

5.2. Liquidación de saldo deudor y anatocismo

La ejecutoria que comentamos fija posición respecto a temas tan trascendentales.

Es cierto que “solo las liquidaciones de saldo deudor de empresas del sistema financiero son consideradas títulos ejecutivos”, empero, “cuando la obligación esté contenida en un título valor, tal liquidación no suple al título valor, en particular porque los derechos cartulares tienen sus propias reglas a comenzar por los plazos de prescripción, que no pueden ser soslayadas con la emisión de una liquidación, por lo demás, hecha ‘como sea’”34.

En efecto, no hay seriedad ni responsabilidad cuando se presenta un documento que no tiene firma del apoderado bancario idóneo, donde no se hace una liquidación de intereses pormenorizada, cuando se aplican intereses sobre intereses, lo cual está prohibido por el Código de fondo.

Además, en una ejecución de garantía abierta, la obligación debe respaldarse con un título ejecutivo. Se debe presentar el título ejecutivo, además, debidamente protestado.

“Cuando se está ante una ejecución de una garantía abierta (que no contiene la obligación), la certeza de la existencia y exigibilidad de la obligación (que es lo que hace legítima la ejecución) debe provenir de ‘otro documento’: un título ejecutivo reconocido como tal por la ley”35.

Por otro lado, “es absurdo considerar que cuando la obligación está contenida en un título valor y se pretende la ejecución de la garantía (sábana o no), no ejercita la ‘acción cambiaria’”: esta “implica el ejercicio del derecho incorporado al documento, nada más”. En este caso, “las instancias de mérito han partido de una premisa falsa: que el pagaré no debe ser el fundamento de ‘esa’ ejecución” 36. En esa línea, Cofide, cesionaria del pagaré, “para ejercitar su derecho cartular, tiene que presentar en original (por lo demás oportunamente protestado)”37.

En este proceso, que ha motivado la realización del Sexto Pleno Casatorio Civil, se han observado varios vicios, que la sentencia ha enumerado: “no hay indicación de la moneda; la tasa de interés compensatorio es del 34.49 %, lo que evidencia que se ha anualizado la tasa de interés puesta en el pagaré (2.5 % mensual), pero con la regla de interés compuesto y no simple, es decir, ya hay evidencia de anatocismo prohibido; las cantidades liquidadas por intereses son antojadizas ya que ni siquiera aplicando capitalización de intereses se obtienen tales sumas”38. Cuando la Corte Suprema de Justicia ha expedido sentencias esclarecedoras, eso lo hemos reconocido; esta ejecutoria está en esa senda. Hay un cobro abusivo de intereses, tanto que ni siquiera aplicando el anatocismo (interés sobre el interés) se obtiene dicho monto.

En efecto, el anatocismo está prohibido por el artículo 1249 del Código de fondo. Este admite en forma excepcional la capitalización de intereses en las cuentas corrientes bancarias. Se acepta la capitalización de intereses en estas cuentas corrientes, porque forman parte de su estructura, y, como opinan los Mazeaud, “el contrato de cuenta corriente contiene una convención tácita de capitalización de interés con cada ajuste de cuentas”39.

La sentencia critica que esto no haya sido advertido por los jueces (el a quo y el ad quem), que “solo han hecho una suerte de acto de fe del ‘estado’ de la situación de la operación presentada por Cofide con su demanda”, y critica ese ‘estado de operación’ que en 762 días, creció exponencialmente de S/. 22,587.56 a S/. 311,915.6140.

Es por ello que la sentencia declaró fundado el recurso de casación interpuesto por la ejecutada, casó la sentencia de vista, declaró insubsistente la apelada y nulo todo lo actuado, ordenando que el a quo emita “nueva resolución que se pronuncie sobre la procedencia de la ejecución de garantía demandada”, requiriendo previamente a la ejecutante que presente el original del pagaré debidamente protestado, que Norbank, Banco Regional le cedió a Cofide, “así como de un estado de cuenta de saldo deudor, suscrito por apoderado”41.

VI. LA INFRACCIÓN NORMATIVA

Es importante resaltar que la sentencia concluye resolviendo que “se ha incurrido en infracción normativa procesal (por contravención al debido proceso) por una insuficiente motivación en las decisiones de mérito, así como el auto de ejecución (calificación de la demanda), pues no se ha considerado debidamente los requisitos de la demanda, que en forma incompleta y deficiente se ha presentado, particularmente en lo relativo a la liquidación del estado de cuenta de saldo deudor, en donde no se ha precisado cronológicamente los cargos y abonos desde el nacimiento de la obligación hasta la fecha de la liquidación42, y por tanto, se ha incurrido en causal de nulidad insubsanable: artículo 139, inciso 5 de la Constitución Política del Estado”43.

VII. LOS PRECEDENTES VINCULANTES

7.1. Precedente Sétimo

Es muy importante por consiguiente lo que estipula el Precedente Sétimo: “El acreedor tan solo podrá ejecutar la hipoteca por el monto de esa garantía, es decir, que su concesión está limitada al bien o bienes que se especifican al constituir la garantía y que también está limitada a la suma que expresa y claramente se determina en el correspondiente documento constitutivo de la hipoteca”44. Cuando la suma dispuesta en el mandato ejecutivo exceda el monto del gravamen, la parte ejecutante procederá de acuerdo con lo que establece el artículo 724 del Código Procesal Civil, y si después del remate del bien hubiera saldo deudor, procederá de acuerdo con lo que dispone el código adjetivo, o a solicitar la adjudicación en pago (Precedente Sétimo).

Esto es de la mayor relevancia, pues a partir de la fecha solo podrá ejecutarse la hipoteca por el monto y bienes especificados conforme aparecen en el documento constitutivo de la garantía.

7.2. Precedente Segundo

Resalta igualmente lo dispuesto por el tercer precedente judicial vinculante, el mismo que concluye que en la ejecución de garantías a favor de empresas que integran el sistema financiero, se debe anexar “documento que contenga la liquidación de saldo deudor conforme a lo establecido en el artículo132, inciso 7 de la Ley 26702” (Ley de Bancos), que debe ser “suscrito por apoderado de la entidad del sector financiero con facultades para liquidación de operaciones, detallando cronológicamente los cargos y abonos desde el nacimiento de la relación obligatoria hasta la fecha de la liquidación del saldo deudor, con expresa indicación del tipo de operación, así como la tasa y tipos de intereses aplicados para obtener el saldo deudor”; asimismo, la parte ejecutante puede presentar prueba idónea y especialmente documental, para acreditar la obligación objeto de la demanda, de acuerdo con lo prescrito por el artículo 188 del Código adjetivo (Precedente Segundo, b.3).

Creemos que con esto se terminarán los abusos que venían cometiéndose. El deudor (ejecutado) debe responder cuando incumpla la obligación, pero con justicia. Sucede que en este tipo de procesos, tras el remate del bien, nunca había saldo o remanente para entregarle al deudor. A partir de ahora, se deben detallar con precisión los cargos y abonos desde el surgimiento de la obligación hasta la liquidación del saldo deudor, se debe indicar con exactitud las tasas y tipos de intereses que prueben que el saldo deudor que se pone a cobro es el de ley, todo ello suscrito por el funcionario o apoderado bancario, quien, en caso de ejercicio abusivo, deberá responder ante los tribunales.

7.3. Precedente Tercero

Acorde con lo anterior, el precedente tercero estatuye que, para que la demanda de ejecución de garantías sea procedente, debe acompañarse “el saldo deudor realizado por la parte ejecutante. Comprende abonos y cargos, o pagos a cuenta si los hubiere, atendiendo a que el pacto de capitalización de intereses solo es lícito en los supuestos indicados en los artículos 1249 y 1250 del Código Civil” (Precedente Tercero, ii).

7.4. Precedente Cuarto

Asimismo, si el juez considera que el estado de cuenta de saldo deudor presenta evidentes omisiones, o tiene notorias inconsistencias contables, “debe declarar inadmisible la demanda a los efectos de que el ejecutante presente nuevo estado de cuenta de saldo deudor conforme a sus observaciones” (Precedente Cuarto).

CONCLUSIONES

La sentencia nos deja satisfechos, especialmente en la parte final referida al rubro del estado de cuenta de saldo deudor. Con relación a los temas que nos ocupan, podemos colegir algunas conclusiones, que se enumeran a continuación:

i) En los procesos de ejecución de garantía, el acreedor solo podrá ejecutar la hipoteca por el monto de esa garantía, vale decir que su acción está limitada al bien o bienes que se especifican al constituir la garantía y, asimismo, está limitada a la suma que expresa y claramente se determina en el documento constitutivo de la hipoteca. El cobro de intereses y otras liquidaciones se hará al final, en ejecución de sentencia.

ii) El auto de calificación debe contener todos los requisitos de la demanda; particularmente, debe ser muy escrupuloso en lo relativo a la liquidación del saldo deudor.

iii) En la ejecución de garantías se debe anexar documento que contenga la liquidación del estado de cuenta de saldo deudor, pero ahora bajo estrictas medidas: a) se deben detallar cronológicamente todos los cargos y abonos desde el nacimiento de la obligación hasta la fecha de liquidación del saldo deudor. Obviamente, incluyendo los pagos a cuenta, si los hubiere; b) hay que indicar expresamente el tipo de operación, así como la tasa y los tipos de intereses (compensatorios, moratorios, legales) aplicados para obtener el saldo deudor. Con esto se evitan los abusos al calcular los intereses, donde inclusive se llega al anatocismo, prohibido por la ley; c) debe estar suscrito por funcionario o apoderado de la entidad financiera, que además tenga facultades para hacer esas liquidaciones. Está demás decir que a partir de la fecha aquel funcionario que firme documentos donde haya cobros excesivos, responderá ante los tribunales.

iv) Si el estado de cuenta de saldo deudor presenta omisiones o notorias inconsistencias contables, ello acarrea que la demanda sea declarada inadmisible; en esa circunstancia el ejecutante debe subsanar las observaciones para que sea admitida.

REFERENCIAS BIBLIOGRÁFICAS

- RAMÍREZ CRUZ, Eugenio María (2013). Curso de Obligaciones.3ª edición. Impresiones Gráficas EIRL, Lima.

- RAMÍREZ CRUZ, Eugenio María (2007). Tratado de Derechos Reales. 3ª edición. Tomo I, Editorial Rodhas, Lima.

- RAMÍREZ CRUZ, Eugenio María (2001). “Algunos aspectos sobre la hipoteca”. En: Revista Directum, N° 2, Lima, dic. 2001.

- SERRANO ALONSO, Eduardo, y SERRANO GÓMEZ, Eduardo (2005). Manual de Derechos Reales. Edisofer, S. L. Madrid.

__________________________________

(*) Doctor en Derecho y Ciencia Política por la UNMSM, graduado con mención de Excelencia. Magíster en Derecho Civil y Comercial por la misma universidad. Catedrático de Derecho Civil y Ciencia Política, a nivel de pregrado y posgrado en varias universidades. Con una amplia gama de publicaciones en los campos jurídico, político e histórico. Destaca entre sus obras jurídicas el Tratado de Derechos Reales, en tres volúmenes.

1 Considerando o ítem 2 de la sentencia.

2 Consid. 23.

3 Consid. 24.

4 Sobre el particular, cfr. nuestro Tratado de Derechos Reales, Tomo I, especialmente los núms. 14-15 y 31-34; una versión resumida, en un artículo titulado Derechos reales: un enfoque sociojurídico, publicado por Gaceta Jurídica.

5 SERRANO ALONSO, Eduardo, y SERRANO GÓMEZ, E. Manual de Derechos Reales, p. 294.

6 Consid. 28.

7 Consid. 40.

8 Consid. 40, i.

9 Consid. 40, i.

10 Consid. 40, ii.

11 Consid. 40, iv.

12 Consid. 40, vi.

13 Sobre las características de la hipoteca, véase nuestro ensayo “Algunos aspectos sobre la hipoteca” (2001). En: Revista Directum, Nº 2, diciembre 2001, p. 85.

14 Consid. 40, v.

15 Consid. 41, ii.

16 Consid. 41, iii.

17 Consid. 41.

18 Consid. 42.

19 Consid. 43.

21 Consid. 46.

22 Consid. 47.

23 Consid. 48.

24 Ídem.

25 Consid. 49.

26 Consid. 25.

27 Consid. 26.

28 Ídem.

29 Consid. 27.

30 Consid. 30.

31 Consid. 31.

32 Consid. 32.

33 Consid. 33.

34 Consid. 57.

35 Consid. 58.

36 Consid. 59.

37 Consid. 60.

38 Consid. 61.

39 Véase: RAMÍREZ CRUZ, Eugenio María. Curso de Obligaciones, 2013, pp. 204-205.

Sobre los temas de anatocismo, intereses, imputación de pago y, en general, sobre las diferentes clases de obligaciones, consúltese este libro citado.

40 Consid. 62.

41 Fallo Primero.

42 Resaltado nuestro.

43 Consid. 54.

44 Resaltado nuestro.

Gaceta Jurídica- Servicio Integral de Información Jurídica

Contáctenos en: informatica@gacetajuridica.com.pe